日新火災自動車保険の評判|CSランキングとあて逃げ対応のエコノミー車両保険とは?

近年、事故対応などの評判が良く、他社とはひと味違う自動車保険商品を販売する「日新火災海上保険株式会社(以下:日新火災)」の人気が高まっています。

日新火災は、中堅規模の代理店型損保ですが、2006年より東京海上を中心としたミレア保険グループに参加し、現在は東京海上ホールディングスの傘下にある損害保険会社です。

近年は、同社の速やかな保険金支払いや事故対応姿勢に評価が集まり、CSランキングでも満足度の評価が高まってきました。

中堅の独立系損保だった日新火災は、現在も東京海上日動とは別に経営を行っており、リテール分野と企業分野のどちらにも対応する損害保険商品を総合的に取り扱っています。代理店により営業が進められ中堅損保ならではの小回りの効いたサービスが定評の保険会社でした。

近年は、「一括見積もり比較サイト」から大型総合代理店を通じ、個人向けの自動車保険販売にも積極的に取り組んでおり、カスタマーサービスにもさらに磨きをかけているようです。

この記事では、顧客満足度調査機関3社の2015年のCSランキングと2017年の最新ランキングを比較して、この2年間のサービス向上について検証してみました。また、過去3年間の業績からも日新火災を徹底チェックしています。

日新火災の自動車保険の独自商品、補償内容を考察し、日新火災を選ぶメリットを探って参ります。

目次

2年前より評判が良い?日新火災のCSランキング比較

日新火災は、顧客の感心が高い、丁寧な契約時の対応や保険金支払いスピードを高めるなど改善に努め、新規顧客からも信頼を集め満足度も上々です。

2017年発表の顧客満足度調査のCSランキングを、2年前の2015年調査の評価と比較して日新火災の評判が良くなっているかを検証してみましょう。

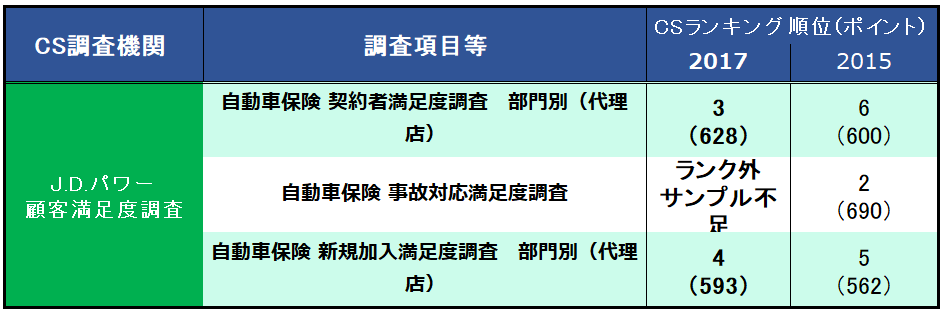

J.D. パワー アジア・パシフィック(以下:J.D.パワー)の2017年CSランキングを比較

「契約者満足度調査」

J.D.パワーの「契約者満足度調査」では、日新火災の自動車保険契約者が実感している、総合的な満足度がわかります。

ランキング評価は、代理店型損保9社中3位と同業の平均値を十分上回る良い結果でした。 上位2社は、2018年1月よりAIG損保となった「AIU保険と富士火災」ですから実質的には、2位のポジションと見ても良いでしょう。

詳細な評価5項目(契約内容と手続き、価格、保険証券、顧客対応、事故対応と支払い)は、2015年調査と比べてすべて高くなりました。 具体的には、契約内容と手続きのみアベレージでしたが、価格、保険証券、顧客対応がベター評価となり、事故対応に至ってはベスト評価を獲得、代理店損保中もっとも高い評価になりました。

日新火災が会社一丸となって取り組んだ努力の結果だと思います。

「事故対応満足度」

2017年事故対応満足度調査の結果は、残念ながらアンケート回答のサンプル数が規定数に到達せず、未評価の結果に終わっています。

表のとおり2015年の調査では総合2位を獲得しており、今年はトップも期待されていましたので大変残念な結果でした。

しかし、先の契約者満足度調査の中では、事故対応の評価は上位のAIG損保(AIU保険と富士火災)を上回る評価を得ていますので、サンプル数が規定に達していれば「もしかしたら・・・?」という期待を大きく持つことができます。

来年度は、さらに契約を伸ばしサンプル規定数をクリアして、上位へのランクインを期待しましょう。

「新規加入満足度」

この部門では、ライバルの中堅損保、朝日火災、AIG損保(AIU保険、富士火災)の後塵を拝す結果となりましたが、2015年より31ポイントアップ、順位もひとつ上げています。

具体的に項目を見てみると、ここでも「契約内容・手続き」、そして「契約チャネル」で、ライバル2社よりも劣るアベレージ評価となっています。 トップの朝日火災と今年より始動したAIG損保を構成する2社がそろって高い評価を集めており、中堅だからこそ日新火災は、解約締結を担う代理店による一層の努力が期待されるところです。

現状の順位に甘んずることなく真摯な姿勢で取り組んでいただきたいと思います。

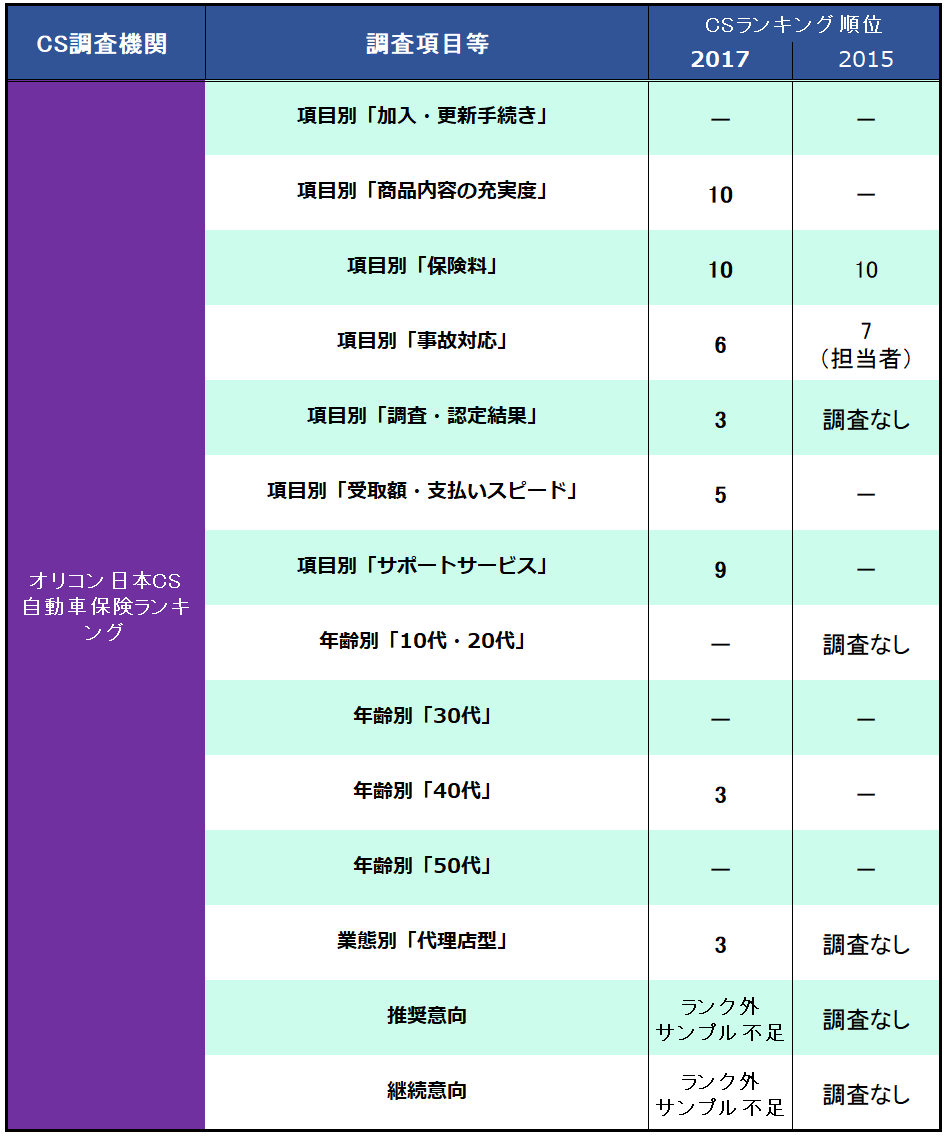

2017年 オリコン日本CS顧客満足度調査

日新火災は、2015年オリコン日本CSの顧客満足度調査では、あまり良い結果を残していません。全体を通してほとんどの項目でランクインできませんでした。

しかし、2017年の調査では、多くの項目でランクインを果たし、日新火災の知名度も徐々にアップしてきたようです。

今回は特に、事故対応に関わる4つの項目、事故対応(6位)、調査・認定結果(3位)、受取額・支払いスピード(5位)、サポートサービス(9位)がランクインしており、ダイレクト損保との総合評価でベスト10に入ったことは、大いに評価することができます。

一般的にインターネットによる満足度調査では、ダイレクト自動車保険に有利な傾向があり、日新火災のランクイン、ランクアップは、相当な努力があったと見て良いでしょう。

後ほどご紹介しますがライバル他社にない優れた補償もあるので、2018年以降も商品を含めた知名度アップをさらに努めて欲しいと思います。

価格.com 自動車保険満足度 2017

自動車保険の顧客満足度においてもっとも重視されるのは「保険料」といわれますが、そのほかにもポイントがあり、「補償内容・手続き」、「顧客対応」、「事故対応」なども重視されています。

「補償内容・手続き」は、保険契約時における代理店からの商品の提案と説明、また、「顧客対応」の多くも代理店が担うこととなります。そして「事故対応」こそ、保険会社のカスタマーサービスが問われる部分と考えられます。

したがって「補償内容・手続き」と「顧客対応」は、代理店の役割、「事故対応」は保険会社という見方ができるでしょう。もちろん、顧客対応は、保険会社のサービスにも関わりますのでそこに明確な線引きはありません。

2016年の価格.comによる顧客満足度調査では、「顧客対応(2位)」と「事故対応(1位)」のランキングで、ほぼ満点とも言える結果を残した日新火災でしたが、2017年は、両部門とも7位と沈み、総合でベスト10以内にランクインすることができませんでした。

先に書きました、J.D.パワーとオリコン日本CSによる調査結果では、まったく同じではありませんでしたが、いずれも前回よりも高評価になっており、事故対応においての満足度アップは疑いのないものでした。

価格.com CSのアンケートの回答数は、4,689人、調査期間は、2016年11月16日~11月28日と、わずか12日間だけで行われており、調査そのものは外部委託で行われています。保険料や補償内容については、回答者の個人的な印象による結果であり実態が伴っていません。情報に偏りもあるので参考にすることはおすすめできません。

日新火災の各付け評価とソルベンシーマージン比率を見る

顧客満足度の高さを裏付けるものではありませんが、日新火災の各付け評価と支払い余力を示すソルベンシーマージン比率は、損保各社を客観的に比べるひとつの指針になります。

現代の損保会社が、いきなり保険金を支払えなくなる事態になる可能性は限りなく低いといえますが、第3者機関による格付けや自社が公表するソルベンシーマージン比率により、会社の健全性を具体的に知る手がかりになるでしょう。

日新火災の格付け(2016年7月1日現在)

日本格付け研究所(JCR):発行体格付けAA(安定的)

日新火災のソルベンシーマージン比率(支払余力)

1377.7%(2017年12月22日)

ランキング総評

2017年の日新火災は、2015-2016年ランキングと比べて、事故対応力を中心に評価がアップしています。(価格.comを除く)

しかし、いくつかの結果は信憑性に欠いており、おおよそ実態からかけ離れた内容もあります。 やはり実際のところは、自分自身で代理店から直接見積もりを取り説明を受けるなどして判断することが賢明です。

日新火災の保険商品には大きなメリットもあるので、見積もり比較のひとつに加え、直に代理店と接点を持ってみることでより理解が深まると思いますが、身近に「日新火災の代理店」があまりないということも現実です。

また、日新火災はホームページでWEB見積もりサービスの提供を行っていないので、保険料目安が付けにくいという難点もあります。そこでひとつの方法として、「自動車保険一括見積もり」から日新火災の代理店を紹介してもらう手もあります。 他社と見積もり比較もできますから、こちらのほうが手っ取り早いかもしれません。

日新火災は大丈夫?過去3年間の業績チェック!

共栄火災は、顧客満足度調査機関のCSランキングでは、多くの項目で評価があがりましでしたが、この3年間の自動車保険の収入保険料(売上高に相当)は、わずかながら増収しています。

まずは、過去3年間の業績について、自動車保険売り上げを表す「正味収入保険料」と保険金支払いの割合を示す「損害率」のデータを見てみましょう。

2014年度:83,371百万円/63.7%

2015年度:85,417百万円/61.6%

2016年度:85,367百万円/59.0%

一般にダイレクト損保よりも保険料が高い代理店型損保ですが、日新火災の自動車保険契約高は、この3年間で着実に増収しています。

中堅損保「日新火災」の業績とも比較して見ましょう。

【参考比較】共栄火災海上保険株式会社

2014年度:61,923百万円/61.7%

2015年度:62,903百万円/61.5%

2016年度:63,125百万円/59.8%

単に自動車保険の収入保険料を比較しただけでは、日新火災のほうがわずかに上回りますが、共栄火災も着実に売り上げを伸ばしてきています。

世間では、代理店の存在が代理店型損害保険の保険料が高い理由としてつるし上げられますが、実際、代理店の手による営業努力も効果があることを保険料増収の結果が示しています。

中堅どころの損保ゆえに大手よりも不安視する意見もありますが、実態としては安全で着実に業績を上げていることがわかりました。

歩行者に優しい、対人賠償責任保険「交通弱者補償特約」

日新火災の自動車保険には、他社にない特徴になっている3つの補償があります。

その1つ目が対人賠償責任保険にオプションで付けられる「交通弱者補償特約」です。

交通弱者補償特約は、歩行者などクルマに乗っていない人を事故で死亡・入院させてしまったとき、歩行者の過失による対人賠償責任保険の減額部分の差額を支払います。

歩行者や自転車などの交通弱者との事故では、原因が相手方の過失によるところもあります。そのようなケースでは、大ケガで入院、また死亡した場合でも、過失により賠償保険金の減額が生じることも少なくありません。

交通弱者補償特約は、年々増える高齢者、逆に少なくなった子供を含む交通弱者側の過失を補って保険金を支払う、現代の社会に配慮した人に優しい補償になっています。

あて逃げにも対応!日新火災のエコノミー車両保険

さて、3つの特徴の2つ目が日新火災のエコノミー車両保険です。

日新火災のエコノミー車両保険は、「相手の確認ができないあて逃げでも保険金が出る」ことが、他社と違う大きな特徴になっています。

元来、エコノミー車両保険で相手の特定ができないあて逃げ事故は、補償の対象になっていません。実際のところ他社のエコノミー車両保険では、あて逃げまで補償しておらず、日新火災のエコノミー車両保険だけです。

では、どうして他社のエコノミー車両保険があて逃げを補償しないのでしょうか? その理由は、自損事故の損害と見分けが付きにくいからです。

車対車の事故の場合、相手が特定できていれば自損事故か否かについて疑いを持つ必要もありません。しかし、あて逃げの場合は、被害者ドライバーの申告に基づくので、申告の信頼性が下がってしまうからです。

つまり、あて逃げされたのか、自分から衝突した自損事故なのか、車の損害だけでは判断がつかないこともあるので、エコノミー車両保険ではあて逃げを補償していないのです。

しかし、現実的には、あて逃げによる物損の被害届を出すなど、事故現場や時間の特定をすることで、先の虚偽申告による不正請求の確率は、下げられると考えられます。

ということで、「自分で事故を起こす可能性は限りなく低いが、他車からぶつけられた場合の補償のために車両保険を付けたい」人にオススメなのが、日新火災のエコノミー車両保険です。

自動車保険でエコができる!「アサンテ」他

日新火災自動車保険3つの特徴の最後は、社会的な取り組みとして、環境配慮型自動車保険「アサンテ」という商品があることです。

車両保険の修理時に関わる一定の条件を予め決めておくことで、車両保険料が10%割引になる、ちょっとお得な内容にもなっています。

アサンテの条件は、「事故で修理をする際にリサイクル部品の使用を前提とする」、「日新火災指定の工場で修理をする」だけです。リサイクルパーツの利用は有効に資源活用され、環境に配慮されるようになります。

そればかりではなく1契約につき植林7本分相当の寄付を、アフリカケニアのNGO団体「グリーンベルト運動」に行われるため、保険加入で実際にエコ活動ができる優れた保険商品にもなっています。

日新火災では、「アサンテ」意外に自動車保険契約する際に、インターネット約款とインターネット契約確認サービス(証券不発行サービス:My日新)を選ぶだけで、「グリーンベルト運動」への寄付に繋げることができます。

エコに直結する自動車保険商品があるのも、環境保全活動に積極的な日新火災ならでは社会貢献ですね。他社とは違うといったところでしょうか?

自動車そのものは、低燃費の車両を選ぶことで減税などがありますが、保険料にも反映し植林活動にも寄付ができるなら一石二鳥です。

日新火災の「アサンテ」は、エコ生活に敏感な人におすすめの自動車保険になるでしょう。

補償内容が向上!2018年1月の自動車保険改定ポイント

日新火災では、以下のとおり2018年1月1日保険始期の自動車保険契約より改訂が行われました。

個人ユーザーに直接関わる大きな改定ポイントは、対物賠償保険の保険金額無制限化と対物超過修理費用特約の基本補償化の2点です。

また、かねてより予定されていた、自動ブレーキ装着車(AEB:衝突被害軽減ブレーキ)を対象とした割引も適用が開始されました。

日新火災WEBサイト「自動車保険の改訂 2018」

日新火災自動車保険を選ぶ3つのメリット!

日新火災は、代理店型損保ゆえにダイレクト自動車保険のような、格安の保険料はメリットとして望めません。 しかし、それ以上に優良な商品とサービスの提供が期待でき、高い満足度が期待できる保険会社です。

日新火災の自動車保険3つのメリット

「あて逃げに使えるエコノミー車両保険は、優良ドライバーにおすすめ!」

「リサイクルパーツ利用前提だと保険料が安くなる!自動車保険アテンサ」

以上の3つを柱に見積もりしてみると、思ったよりも安く、事故対応の良い代理店型の車両保険付き自動車保険に入れます。

次回更新時には、ダイレクト自動車保険にない補償もある日新火災の自動車保険も一緒に見積もりして、比較検討されてはいかがでしょうか。

関連記事

-

-

共栄火災の自動車保険と評判|CSランキング事故対応の口コミ評価なぜ低い?

共栄火災海上株式会社(以下:共栄火災)は、現存する数少ない老舗の中堅独立系損保です。 共栄火災は、...

-

-

自動車保険の事故対応の顧客満足度ランキングを徹底比較!

オリコン日本CSランキングをはじめとする、自動車保険の顧客満足度調査は、ランキング各社でその順位に...

-

-

自動車保険の顧客対応ランキング!1番満足度の高いダイレクト系は?

ダイレクト系損保と私達が接する機会といえば、申し込み時の電話対応や事故受付が思い浮かびます。 特に...

-

-

朝日火災自動車保険の評判|車両地震特約と長期保険が人気の理由!

朝日火災海上保険株式会社(以下:朝日火災)の自動車保険は、国際的な顧客満足度調査会社として権威ある...

-

-

AIG保険グループの国内代理店型損保の富士火災

AIGグループで生き残りをかける! 富士火災は、元をたどると動産3社の一角を占めた、伝統的な保険会...