自動車保険の料率クラスとは?保険料は型式別のリスク区分で決まる!

現在の軽自動車を除いた乗用自動車の自動車保険では、クルマの型式ごとに決まる「料率クラス」を元に算出されています。

自動車保険の料率クラスとは、車種ごとに異なるリスクを保険料の負担が公平になるよう、型式別に保険料を決めるための区分方法です。

インターネットの中には、「盗難が多いから保険料が高い」「スポーツカーだから保険料が高い」という根拠が曖昧な情報がはん濫していますが、多くの場合誤った憶測に過ぎません。

この記事では、自動車保険の料率クラスについて正しく理解できるように解説して参ります。保険料について正しい知識を持ち自動車保険加入時に役立てて下さい。

目次

小型・普通乗用車の型式別料率クラスとは?

自動車保険の保険料は、自動車検査証(以下:車検証)に記載されている「型式」ごとに別けられた「料率クラス」によって決められています。

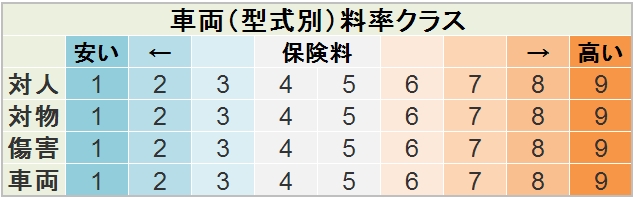

料率は4つの損害リスクを9段階にクラス分け

まずは、4つの損害と料率のクラス分けを見てみましょう。

ひと目でわかるように、損害リスクは、車両、対人、対物、傷害の4つに分けられ、それぞれ9つにランク分けされ、数字が大きいほど保険料が高くなります。

これにより、マーチやヴィッツなどのコンパクトカーから、カローラ、ヴォクシー、クラウン、GT-Rなど、様々な車種ごとの保険料が比較的公平に算出されるようになっています。

「型式別料率クラス」はどこが決める?

型式別料率クラスは、損害保険の保険料の基準となる「参考純率」や自賠責保険や自信保険の料率を会員各社に提供している「損害保険料率算出機構」によって算出され決定しています。

ここでいう会員各社とは、多くの損害保険会社をさしており、平成27年4月2日現在会員の損保会社は39社となっています。

料率クラスの決定には、会員各社から提供される事故や損害率などのデータが活用され、損害保険料率算出機構が毎年集計し更新されます。

新型車の料率クラスは価格と車格から決定

過去データのない新型車の場合、新車時の販売価格(店頭渡し価格)と車種や車格ごとに異なる損害率や蓄積された「保険金支払いの膨大なデータ」を元に算定し決定しています。

クルマのカタログを見ると型式は多くの場合、排気量や駆動方式などにより区別されており、同じ通称名(※)でも型式の異なるクルマがあります。

料率クラスは、「車両/対人/対物/傷害」と4つの項目ごとに9つのランクに細分化されます。

つまり、型式ごとに料率クラスが分けられているので、同じクルマでも保険料に違いが生じることもあります。(※通称名:マーチ、ヴィッツ、フィットなどクルマの名称のこと)

スポーツカーの料率クラスは高い?

インターネットで目にする、スポーツカーや盗難が多い車の保険料が高いという話ですが、実際はあまり影響していません。

たとえば新型車の場合、料率クラスの算定基準のベースは、車両価格と車格から算定されます。新型車の場合は、損害の実態がないので販売価格や車格が同一のクラスにあてはめて、1年ごとに集まる損害の実データを元に修正されます。

そういうわけで、スポーツカーだからといって、頭から料率クラスが高く設定されているわけではありません。

実際、スポーツタイプの2座のロードスターやクーペモデルの所有者は、運転にプライドを持った人も多く、一般道ではより注意して安全に走る人が多いのです。

スポーツカーだから飛ばしている!という人は、年々少なくなってきています。

実際、スポーツタイプのクルマの料率クラスを見ても、4から5クラスのクルマが多くなっています。

いくつかの例を見てみましょう。

・マツダ ロードスター(型式:ND5RC)料率クラス:車両5/対人4/対物4/傷害4

・ホンダCR-Z(型式:ZF2)料率クラス:車両5/対人4/対物4/傷害4

・スバルWRX STI(型式:VAB)料率クラス:車両5/対人4/対物4/傷害4

・日産フェアレディZ(型式:Z34)料率クラス:車両6/対人6/対物3/傷害4

・日産GT-R(型式:R35)料率クラス:車両8/対人4/対物3/傷害4

現在販売中の車種の場合、車両価格と車格をベースに料率クラスを決めて、その後1年ごとの損害率などが考慮されて、料率クラスに反映されます。

ちなみに、2015年に新発売され人気を博しているシエンタハイブリッド(型式:NHP170G)が、「料率クラス:車両5/対人4/対物4/傷害4」となっています。

例に挙げたコンパクトスポーツカーと同じ料率クラスですから、「スポーツカーの保険料が高い」というのは、現行機種に限っては風評に近いかもしれません。

しかし、発売より年数が経過している旧型のスポーツタイプの一部の車種では、あまりに損害率が高いために、料率クラスも上がり車種によって保険会社が保険引き受けをしないケースもあるので注意が必要です。

なお、日産GT-Rは、車両価格も1千万円前後するので別格となり、保険会社の引き受けについても加入時の制限などもあります。

その他の参考記事:「スポーツカーの保険料はすべてが高い?」

盗難が多いクルマは料率クラスが上がる?

盗難の多いクルマの料率クラスは、上がることもありますが、ほとんど影響が出ないこともあります。

2015盗難車のワースト1、プリウスの場合

盗難のターゲットとして近年著しく被害が増えているプリウスですが、現行の3車種(型式:ZVW50、ZVW51、ZVW55)については、「料率クラス:車両5/対人4/対物4/傷害4」となっています。

プリウスの盗難が多いことから、特別に保険料が高くなっているような情報も散見しますが、新型に関しては「シエンタハイブリッドと同じ料率クラス」となっており、特段に保険料が高いとはいえません。

今後、毎年の料率更新で変更があるかもしれません。

しかし現行のプリウスは、日本国内でも常にトップ3に入る販売実績を誇っており、販売台数に比例した大きな分母となる保険加入率があります。

また、トヨタディーラーを中心に新車中古車のハイブリッド車の販売時には、事故発生時の修理費用等がかさむためプリウスに限らず、車両保険の加入を勧めることが通例となっています。

したがって、プリウスの車両保険加入数は、一般的な乗用車より多い傾向にあり、そうしたことからも車両盗難事故が他のクルマより多いとはいえ、それほどに保険料が高いということにはなりません。

ちなみに、1世代前のプリウス(型式:ZVW35)でも料率クラスは、「車両5/対人4/対物4/傷害4」となっており、車格から見て特段に高い料率とはいえません。

したがって、過去3年ほどの間常に盗難車トップ3に入っているプリウスにおいて、「盗難被害が車両保険料を引き上げているというまでには至ってない」という結論です。

2015盗難車のワースト3、ランドクルーザーの場合

しかし残念ながらランドクルーザーの場合、年間販売台数が約15万6千台のプリウスと比べると、シリーズ総数で2万6千台しかない為、車両保険付保率の低さに対し盗難被害時の損害金額が大きく(車両が高額)、料率クラスが高くなっています。

特に4.6Lガソリン車の型式URJ202Wに関しては、料率クラスが「車両9/対人4/対物5/傷害4」と突き抜けて高くなっており、多くの保険会社では加入時の審査対象となっています。

一回り小型のランドクルーザープラドのディーゼル車(型式:GDJ150W)についても人気と比例して料率クラスが「車両6/対人6/対物5/傷害4」です。

車両クラスの「6」もさることながら、対人の「6」も際立っており保険料が高くなる要因になっています。

したがって、盗難被害の多い2車を見たところでは、販売台数や保険加入者数により料率クラスは上がる場合と上がらない場合とがある、という結論になります。

「新車中古車ともにプリウスの保険が高い!」などということはありませんので安心して購入して下さい。

保険料を決める型式別のリスク区分の根拠

小型・普通乗用自動車の保険料は、料率クラスの設定があり損害ごとに算出されます。

保険料見積もりのサイトでは、料率クラスごとの算出など細かな部分は見えず、結果のみが提供されるので気が付きにくいのですが、保険会社によって見積もり結果の詳細に各料率クラスの記載があります。

現在新車で販売されている5・7・3ナンバーの乗用自動車は、安全装置の装着義務化などの影響により、車両価格がかさんできているため最低でもクラス3からの設定が多くなっています。

車両価格や車格も影響するので、料率は低いクルマで「クラス3」がいくつかありますが、一般的にクラス4~5が多くなりました。

基準料率に対する料率クラスの倍率

この料率ですが、1クラスを1.0として概ね次の倍率で乗算されます。

クラス2:1.2倍

クラス3:1.4倍

クラス4:1.6倍

クラス5:1.9倍

クラス6:2.4倍

クラス7:3.0倍

クラス8:3.6倍

クラス9:4.0倍

こうして見ると「料率クラス5より、クラス3であって欲しい」と願うのが私も含めた消費者の心情でしょうか…

料率クラスは保険会社共通だが保険料に違いあり!

ここまでの解説でわかるとおり、型式別料率クラスは各損保会社間で共通になっています。

しかし、現実の保険料は各社間で異なっています。

今回解説してきた「型式別料率クラス」は、前年の保険金支払いによる損害率の悪化で上がるため、自分では事故を起こしていなくても保険料が上がってしまうこともあります。

したがって補償内容や保険料、毎年更新時に進む割引などに不満がなければまったく心配もないのですが、料率クラスの変更は目に見えない状態で変わることがあるので、更新時に注意が必要です。

等級が進み割引率もアップするはずなのに保険料が変わらなかったり、上がってしまったりした時は、料率クラスをチェックして見て下さい。

そして、そんな時にこそ他の損保の見積もりも比較して検討することが賢明な対応になるでしょう。

近年は、毎年のように自動車保険の新特約やサービスが出てきており、他社の自動車保険を確認することも肝要です。

料率クラスを参考にしたクルマ選び

自動車の購入の際は、料率クラスを参考に選ぶと保険料を抑えられる場合があります。

たとえば、同一クラスのクルマを購入比較しているような時、保険の型式別料率クラスを見てみると、対象のクルマでもそれぞれ保険料が異なる場合があります。

もちろん、料率クラスは毎年更新なので、今後もまったく同じとは言い切れませんが、新車販売台数が年間で20位以内のクルマなら、1度に2クラスもアップするようなことはほとんどありません。

注意点とすれば、販売開始から1年半ほど経過して「料率クラスが一度更新されている車種」であれば、その後の料率クラスの大幅な改定は少ないはずです。

次の記事にて3車種の料率クラスと保険料の見積もり比較を紹介しているので、そちらも参考にご覧下さい。

「自動車保険の料率クラスの差を見積もり比較!インプレッサ・CX-3・ヴェゼル」

関連記事

-

-

2018年版:自動車保険料率クラス一覧「新車販売ランキング50車と過去10年販売計216車

小型乗用車と普通乗用車(5・7・3ナンバー)の自動車保険料は、車の型式ごとに決められた「型式別料率...

-

-

自動車保険の料率クラスの差を見積もり比較!インプレッサ・CX-3・ヴェゼル

新車購入時には車種ごとに比較検討しない自動車保険ですが、「料率クラスが違うとこんなにもちがう!」と...

-

-

【2019年版】自動車保険 型式別料率クラス一覧「国産車10年分、221車種掲載!」

あなたの車の料率クラスは、低いですか?それとも高いですか? 実のところ保険料を大きく左右する「型式...

-

-

スポーツカーの保険料はすべてが高い?

なぜスポーツカーの保険料が高くなる スポーツカーの保険料が最初から高いのか?と言うとそうとばかりも...

-

-

大型の4WD車やミニバンは保険料が高くなる?

スポーツモデルより高いのは高価なミニバンとSUV プレミアムモデルの大柄なSUVの高級車、ミニバン...