自動車保険の走行距離がオーバーしたら?損保各社対応の一覧比較

リスク細分化が進んだダイレクト自動車保険の多くが採用する「走行距離区分」では、距離区分の内容から契約時の走行距離申告の基準など、様々な違いがあります。

特に加入者が気になるのは、「申告した走行距離がオーバーしたら保険が効かなくなるのでは?」という心配です。

走行距離区分採用の当初は、予定走行距離を超えたら保険会社に通知を行うことが義務付けられた契約が多く、また変更内容に伴う保険料の追加支払いも必要で、正直とても面倒な手続きでした。

さて、現在の自動車保険の走行距離区分は、どうなっているのでしょうか?

この記事では、各社の走行距離区分の違い、契約期間中に申告した走行距離がオーバーした場合の対応など、各社の特徴や加入選択時の注意点も説明しながら、人気のダイレクト自動車保険9社の走行距離区分を詳しく解説して参ります。

目次

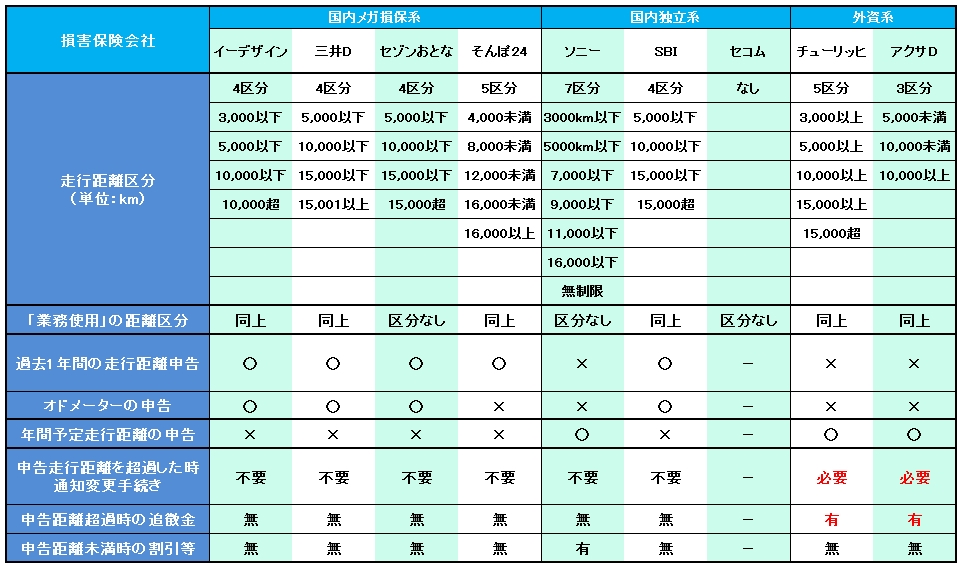

一覧表から見るダイレクト損保各社の走行距離区分の違い

ダイレクト損保9社の走行距離区分と申告手続き一覧比較表

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

走行距離区分

保険会社によって各社違いがあり、3区分から7区分まであります。各社区分による距離の設定も異なるので単純に比較できませんが、年間走行距離が少ない人のために3,000km以下まで抑えた設定を用意する保険会社もあります。

車の利用は近隣への買い物程度とほとんど走らない人なら、保険料を安くできる可能性がありますね。

また、年間走行距離が一定の人で、概ね5,000km~10,000km以下の人なら該当する走行距離の範囲のなかで、より安い保険料や補償内容の厚さなど、選択肢が広がるでしょう。

業務使用の距離区分

多くの損保では、日常生活から通勤通学、業務使用について、使用用途と走行距離の両方で保険料を算出しています。

しかし業務使用車は一般的に走行距離が多くなることを踏まえ、一部の損保では走行距離区分を設けず「走行距離無制限」として対応しています。

走行距離の申告1:過去1年間の走行距離

現在ほとんどの国内ダイレクト損保では、走行距離区分の申告方式を見直し「過去1年間の走行距離の申告」を元に、該当の走行距離区分を決定し保険料を決定しています。

それにより契約期間中の走行距離オーバーについては、翌年の更改契約時に再申告して保険料に反映するようになっており、保険期間中の契約内容変更手続きの必要がなく安心です。

わずかに面倒なことは、「過去1年間の走行距離」を基準とするダイレクト自動車保険では、加入時に実車のオドメーター(走行距離積算計)の実走行距離を確認し、間違いのない申告をする必要があることです。

走行距離の申告2:1年間の予定走行距離

現在でもこれから契約する1年間の予定走行距離を基準に、距離区分を選択して加入する保険会社があります。

しかし保険期間中に申告した予定走行距離を超過する場合、遅滞なく通知し必要な差額保険料を支払わなければならない保険会社もあります。

申告した走行距離より大幅に少ない場合

申告距離未満時の超過保険料の返還や割引を行う保険会社もあります。

超過保険料の返還は自動的に行われず、保険期間の途中などで実走行距離が予定走行距離よりも大幅に少ないと見込まれ、より少ない距離区分に該当すると判断できる場合、通知して契約内容の変更を申し出るようにします。

また、1年間の走行距離が一定距離よりも少なかった場合、翌年の保険料を割り引く保険会社もあります。

必見!契約時申告の走行距離の違いとは?

走行距離の申告基準は、大別して「過去1年間の走行距離」と「1年間の予定走行距離」の2つがあります。

過去1年間の走行距離を基準とする場合、実走行距離に基づき保険料を確定します。

契約期間中の走行距離の超過や不足が発生しても、翌年の契約にて保険料に反映することで約束されています。

これから1年間の予定走行距離を基準とする契約では、一般的に予定の距離をオーバーする場合、保険契約の内容変更を通知する必要があります。

どちらにも一長一短ありといったところですが、契約者にとって走行距離オーバーによる保険期間の途中の契約内容変更など、通知義務などを負わない契約の方が便利です。

したがって現在の主流は、実車のオドメーターによる「過去1年間の走行距離」を基準に申告する契約となっています。

万一の際、走行距離オーバーで保険が効かないという不測の事態とならないことが肝要です。

なお、「ソニー損保」に限っては、予定走行距離を申告する契約でも保険期間中の通知義務や保険料の追徴がないので、不安なく契約することができます。

オドメーター申告ありのダイレクト4社は後がラク!

実車のオドメーターを契約時に申告する国内メガ損保系の4社、イーデザイン損保、三井ダイレクト、セゾン自動車火災保険、そんぽ24では、契約管理が容易です。

契約の最初にオドメーターを確認して記載するなど、多少面倒を感じるかもしれませんが、保険期間の途中で走行距離超過の心配をする必要がありません。

もちろん本当に走行距離がオーバーしてしまっても、超過保険料などの支払いもないので便利です。

2年目以降の契約では、満期時の概算走行距離により保険料が算出され案内されます。

実際の契約では、オドメーターを確認して加入するわけですが、走行距離に大きな変動がなければ、ほぼ案内通りで継続手続きができます。

もちろん、過去1年間の距離がかさんだ場合でも、継続契約時に走行距離を区分変更して手続きを行うだけなので簡単です。

注意!走行距離がオーバーしたら連絡必須の外資系2社

チューリッヒとアクサダイレクトが採用している、年間予定走行距離を基準にした契約では、予定が距離区分のどちらか微妙な場合、後の通知が必要となることがあり少し面倒な契約になることがあります。

ダイレクト損保では、現在も「1年間の予定走行距離」を申告して契約する損保が3社あり、1社がダイレクト損保トップのソニー損保、そして外資系2社のチューリッヒとアクサダイレクトがこの方式を採用しています。

ソニー損保では保険期間途中で走行距離超過による通知義務を廃しており、追徴保険料の発生もありません。

すなわち、現在主流となっている国内メガ損保系のダイレクト4社とほぼ変わらない手続きで契約が可能です。

しかし、チューリッヒとアクサダイレクトは、契約期間中に申告の走行距離がオーバーする場合、遅滞なく通知するよう義務付けられています。

契約者は、予定走行距離を超えてしまった場合、距離区分の変更手続きと差額保険料の支払いが必要となります。

ちなみに、変更の通知手続きはWEBサイトの顧客専用ページから手続きが可能ですが、多くの他社が通知義務を廃している現在、契約者自身が手続きの責任を負うダイレクト損保で通知義務を課しているのは、「チョットいただけない」と感じます。

唯一の走行距離区分なしのダイレクト「セコム損保」

なお、セコム損保1社のみ現在も走行距離区分を設定していないので、走行距離が多い人は、見積もり時に比較検討してみると良い結果が得られるかもしれません。

走行距離区分がないということは、日常生活での利用者以上に通勤通学での利用や業務で車を使うに人は、通常と保険料が変わらないので他社と比べて大きなメリットになることもあります。

話題からそれてしまいますが、セコム損保の契約には従来より事故発生時の現場急行サービスが「SECOM」によって提供されるので、車を頻繁に使う人には、安心にも繋がることでしょう。

業務使用は走行距離区分なしのダイレクト2社

セゾンおとなの自動車保険とソニー損保では、車の使用用途を「業務使用」とした場合、走行距離区分がありません。

したがって他社の保険料見積もりよりも安くなる可能性があるので覚えておきましょう。

業務使用車の場合、日常生活や通勤通学に使用する車より保険料は上がりますが、走行距離が多い人は、走行距離の制限がなければ距離を気にすることなく安心して使えるので、保険料負担の軽減と利便性がアップします。

年間走行距離が多く業務で使うなら、2社の見積もりを比較することもお忘れなく!

走行距離のオーバーが気にならない国内ダイレクト7社?

はじめの表に戻りますが、契約期間中に走行距離のオーバーを気にしないでも良いダイレクト自動車保険は、次の7社です。

三井ダイレクト

セゾン自動車火災保険

そんぽ24

ソニー損保

SBI損保

セコム損保(走行距離区分なし)

いずれの保険会社も契約期間中に申告した走行距離を超えた場合、通知をする必要なく保険を利用できます。

保険加入時の走行距離区分は、表のとおりソニー損保が7区分となっており、「走った分だけ」と走行距離に応じた合理的な保険料が設定されるようになっています。

距離区分は同じでも保険料が異なる?

と、ここまでが保険会社の「コマーシャル同様のうたい文句」になりますが、現実的には、各社基準となる保険料に違いがあるため、走行距離が少ない人も保険会社によっては、高い保険料を支払っている場合もあります。

保険料は、契約者それぞれ加入条件が異なるので他人を例に比較するのは難しいのですが、それでも、保険会社ごとの基準保険料による保険料差額は見えてきます。

具体的な例として、今年の10月から走行距離区分が導入されたSBI損保の保険料を、競合するダイレクト他社と比較し検証した記事から、次の項目を参考にご覧下さい。

「保険料がさらに安く!ネットで評判のSBI損保が走行距離区分導入へ:走行距離が多い業務使用の場合」

上記の参考記事では、「SBI損保に走行距離制限がなく保険料が安かったので、走行距離区分が導入されて残念なことに…?」 ということを検証した記事ですが、同時に「同じ加入条件の走行距離区分でも保険料が大きく異なる」ことがわかります。

まとめ:走行距離がオーバーしても安心な自動車保険を選ぶ

2015年度よりダイレクト各社の保険改定が進み、走行距離の基準の変更や距離区分超過時の手続きを廃するなど、契約者にとってより利便性の高い保険に変わってきています。

走行距離区分を「走った分だけ」というキャッチコピーで合理的な保険加入を提案したソニー損保により、契約期間中の走行距離の変更通知義務を無くして、契約者が安心して加入できる内容に作られてきました。

現在は、先の国内6社+1社にて「契約期間中に走行距離をオーバーしても心配しなくても良い自動車保険」が販売されています。

また、先の項目で紹介しているリンク先記事のように、元々走行距離区分がなく走行距離が多い人に支持されていた、三井ダイレクトやSBI損保が走行距離区分を導入したことは残念でしたが、それでも平均して保険料は安く抑えられています。

SBI損保の契約者も走行距離が少な人は、以前よりもさらに安い保険料になって喜ばれている人も多いことでしょう。

今回は、若干保険料が高いながらも予定走行距離よりも一定量少ない場合、割引として翌年の契約にくりこすなど、走行距離区分を積極的に展開してきたソニー損保をオススメ損保とします。

もちろん、他の国内ダイレクト損保にも保険料の安さ、補償の厚さなど、様々な特徴があり甲乙つけ難いのが本当のところです。

できれば、同じ加入条件で上記の表などを参考に、いくつかの保険会社をピックアップして比較見積もりを取ってみることが肝要と思います。

関連記事

-

-

年間走行距離によって保険料が安くなる自動車保険

年間の走行距離で保険料が安くなる人 ダイレクト型自動車保険を販売する損保会社には、走行距離によるリ...

-

-

走行距離区分でやすくなる自動車保険ならソニー損保

純国産のダイレクト型ならソニー損保 ソニー損保は、ダイレクト型自動車保険と医療保険、ペット保険を直...

-

-

走行距離が少ない人の自動車保険選びと保険料

走行距離が少ない人の自動車保険がもっとも安い? クルマを持つ人は様々で、毎月ほとんど乗らないのに自...

-

-

使用目的や走行距離の条件が変わっていたばあい保険金は出る?

使用目的が違った場合 リスク細分化型の自動車保険において、使用目的はリスクを区分するために重要な要...

-

-

保険料がさらに安く!ネットで評判のSBI損保が走行距離区分導入へ

2016年10月、SBI損保の自動車保険に走行距離区分が導入され、さらに保険料が安くなります。 今...