無事故なのに更新の保険料が値上げに!5つの理由と3つの対処法

こんなショッキングな更新はがきのお知らせを受け取る契約者が、2019年に入ってから増えています。

実際、過去1年間無事故で保険を一度も使っていないのに「契約更新の保険料が値上げになった」という人が、ある理由から2019年以降増え続けることになりそうです。

この記事では、無事故で保険を使ってないのに更新時の自動車保険が値上げされる「5つの理由」を、事例をあげてわかりやすく解説して参ります。

また、保険料が値上がりした際の防衛策として「3つの対処法」を合わせてご案内いたします。

2019年は、更新時の値上げが車によって1割以上も保険料アップする人もいるので、あまりの理不尽な価格上昇に驚かれ「何かの間違えでは?」と憤る方もおられるかもしれません。

そのような方は、ご案内の対処法をぜひお試し下さい。

目次

自動車保険が無事故でも更新時に値上げ「5つの理由」

自動車保険は、無事故で過去1年間に保険を使っていなければ「ノンフリート等級が進み、割引率がアップして保険料が安くなる」というのが一般的な常識でした。

ところが2019年以降の自動車保険では、この常識が当てはまらなくなる契約が大幅に増加します。

無事故で保険を使っていない契約者の保険料が値上げされるのには、次のように様々な理由があります。

理由を具体的に挙げると「型式別料率クラスの見直し」、「ASV割引・新車割引・エコカー割引の適用期間終了とインターネット割引の縮小」、「高齢ドライバー記名被保険者の年齢上昇」、「車の使用条件の変更」、「消費税増税や損害率の影響による保険料の改訂」など色々あります。

ここでは、「無事故でも保険料が値上げされる5つの理由」に的をしぼり、それぞれの事例とともに詳しく解説して参ります。貴方のケースに該当する「値上げの理由」を探ってみて下さい。

①型式別料率クラスの見直し

無事故なのに保険料が値上がりする理由の多くが、毎年見直される「型式別料率クラス」の変動によるものです。

自動車保険の保険料は、車の安全性や実際に発生した損害など、それぞれの車が持ち合わせるリスクが考慮されており、損害保険料率算出機構(※1)により数値化され提供された「型式別料率クラス」が用いられ算出されます

保険料算出の際は、損害保険各社が定めている自動車保険料率に型式別料率各クラスの係数を掛け合わせ、さらに年齢条件や運転者限定条件、ノンフリート等級による割増引き、特約保険料などが加減されます。

型式別料率クラスは、2019年1月時点において自家用普通乗用車(白:3ナンバー)と自家用小型乗用車(白:5・7ナンバー)だけに適用されておりますが、2020年からは自家用軽4輪乗用車(黄:5ナンバー)にも適用される予定です。

型式別料率クラスは毎年1月1日に見直しが行なわれ、料率クラス変更なしの車以外に、料率クラスが上がる車と下がる車が発生します。

車両保険の料率クラスが1クラスアップすると大幅に保険料が上がるので、更新時には契約手続きの前に必ず確認しましょう。

当サイトでは、販売中の乗用自動車の料率クラスを毎年精査し、まとめて公表しておりますが、残念ながら近年の傾向では料率クラスは下がるより、上がる車の方が圧倒的に多くなっているようです。

【参考記事】

保険金支払い1件当たりの修理費用が上昇!

2018年、2019年は、対物賠償クラスと車両クラスの上昇が顕著になっております。

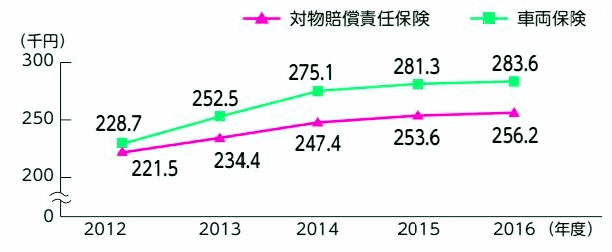

その理由には新車価格の上昇に伴い、事故による損害発生時の修理費用が高くなっていると推測されています。また次のグラフでは、保険金支払い1件あたりの修理費用が増加傾向にあり、料率クラスアップの要因になっていることが示されています。

保険金支払い1件あたりの修理費の推移

車両保険は小さな損害額の請求が減少傾向にあります。しかし、予防安全運転支援装置の普及に伴い車の搭載部品の価格も上がったことにより、新車車両価格や修理費用などが急上昇し、保険金の支払額が増加しました。

こうした損害状況により、型式別料率クラスの見直し時にクラスが上がってしまう車が出てきます。

型式別料率クラスの見直しに伴う保険料値上げの事例

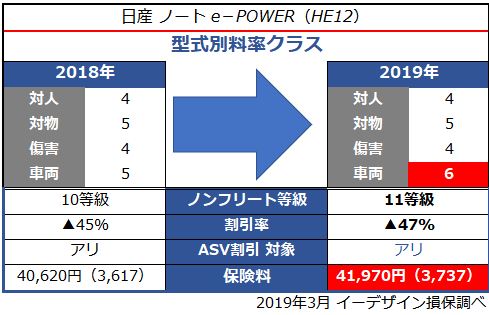

2018年の人気車種「日産ノート e-POWER」は、残念ながら2018年から2019年の型式別料率クラスの見直しによって、車両クラスが「5→6」に上がり保険料が値上げになった車種のひとつです。

では、次の契約条件で実際に2018年と2019年の保険料を比較して見てみましょう。

被保険者の年齢と適用の等級:35歳→36歳、10等級→11等級

(その他「被保険者と補償条件の基本設定」は、本文の終わりに掲載しています。

今回事例にあげた「日産ノート e-POWER」は、ASV割引が効いていることもあって、大幅な値上がりと感じられないかもしれませんが、本来等級が進み割引率-47%になったにもかかわらず、実質的に値上がりしています。

その他の事例では、車両料率クラスのアップによる値上がりのみならず、その他の対人賠償クラス、対物賠償クラス、搭乗者傷害クラス、3区分も同時に上がることもあり、ASV割引などの適用期間終了が重なることで実質1割以上も上がる契約が出てきます。

無事故なのに更新保険料が値上がりした人は、まず昨年と今年の型式別料率クラスに差が生じていないかを確認してみましょう。

②ASV割引・新車割引・エコカー割引の適用期間終了とインターネット割引の縮小

自動車保険には期間が限定された割引があり、その適用期間が終了を迎えると更新保険料が上がります。

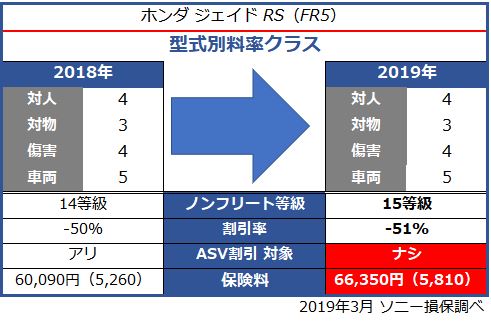

ASV割引の対象期間終了に伴う保険料値上り事例

中でも久しぶりの新割引として注目を集めた2018年導入の「ASV割引」は、車両保険まで含めると保険料が最大約9%割引されるので、対象になる型式の車は大幅な割引が適用されます。

ASV割引とは、「AEB:衝突被害軽減ブレーキ」通称、自動ブレーキが搭載された車で、該当車両の型式の発売年月が「保険契約の保険始期日に属する年から3年前の4月以降」であることが適用条件となっています。

したがって、新型車でも約3年で割引対象から外れます。対象期間が終了すると9%の割引がいきなり失われるので、保険料が大幅に値上がりします。

では、事例として2019年からASV割引の対象から外れた「ホンダ ジェイド RS」の保険料を比べてみました。

被保険者の年齢と適用の等級:26歳→27歳、14等級→15等級

(その他「被保険者と補償条件の基本設定」は、本文の終わりに掲載しています。

ご覧のとおり、ASV割引の対象から外れると割引されていた約9%の保険料が追加になるため、実質的に保険料が上がります。

今回比べた「ホンダジェイドRS」では、型式別料率クラスに変動が無かったので、約1割程度の値上がりで済みましたが料率クラスが上がった場合は、これよりさらに保険料が高くなります。

ASV割引の期間が終わり対象外になる際は、無事故でも大幅な保険料アップになるので更新契約時には契約内容の確認が必要です。

よく確認せずに更新手続きを進めてしまうと、驚くほど高い保険料が請求されることになりますので、ご注意下さい。

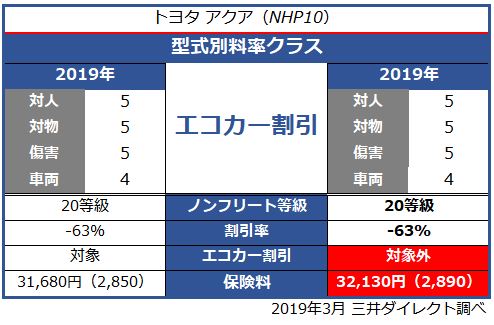

新車割引、エコカー割引の対象期間終了に伴う保険料値上りの事例

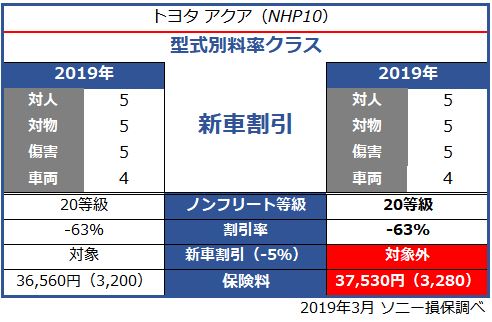

新車割引、エコカー割引(電気自動車・ハイブリッドカー)は、新車登録時(車検証記載の初度登録年月)から、保険会社が定める特定の期間のみ適用になる割引です。

ほとんどの損害保険会社が提供している新車割引は、初度登録年月から25か月以内の契約で有効になる割引です。したがって、新車時からの契約なら最高で3年間割引が適用されます。

しかし、割引適用期間を過ぎると割引がなくなるため、その分保険料が高くなります。具体的に見ると、次の表のようになります。

新車割引対象車の保険料と対象外車両(期間終了)の保険料

こちらはトヨタ自動車のベストセラーカー「アクア」の見積もりで比較してみました。

初度登録から25か月未満で契約した際の保険料と25か月経過した場合の保険料です。今回試算したソニー損保では割引率が5%となっているため、ご覧のとおり大きな差額にはなりません。

また、エコカー割引については、契約できる期間が初度登録年月から最大13か月以内となっており、新車時から最大2年間です。

エコカー割引対象車の保険料と対象外車両(期間終了)の保険料

こちらは「トヨタアクア」を三井ダイレクトで見積もり比較してみました。割引率が公開されていませんのっで、明確な数字は定かではありませんが、概ね2%~5%程度の割引なので、大きな差額にはなりません。

しかし、今回の事例のように20等級で最大の割引に達している無事故の優良ドライバーにとって、保険料がわずかでも値上がりすることは、あまり心地の良いものではありません。

なお今回の「新車割引・エコカー割引」の有無による保険料の試算では、その他の保険料値上がりの理由を考慮に入れておりません。

場合によっては、エコカー割引終了後の更新に当たる2年後、新車割引が終わる3年後には、型式別料率クラスの変動、ASV割引の終了なども同時に発生することがあり、無事故なのに大幅な保険料の値上げになることもあるので、満期更新時のお知らせ内容に注意しましょう。

インターネット割引、初年度契約時と次年度契約時の違いにより保険料が上がる

通販型ダイレクト自動車保険で実施されている「インターネット割引」にも注意が必要です。

インターネット割引は、ダイレクト自動車保険の大きなメリットですが、保険会社により異なる「インターネット割引」は、契約初年度の割引額と次年度以降の継続更新時の割引額が同じ会社もあれば、違う会社もあります。

つまり、2年目以降の契約時の割引額が少ない保険会社があり、2年目の更新保険料が値上がりすることがあります。

特に割引が進まない20等級の契約者や、割引の進みからが遅くなる11等級以上の契約者では、最初の年は安かったのに2年目から保険料が値上がりする人もいるでしょう。

自動車保険は、1年ごとの契約ですから「ダイレクトだから安いだろう」と安易に判断しないで、更新時のチェックを怠らないようにして下さい。

なお、無事故なのに保険料が上がっているときは、インターネット割引の金額を前年の内容と比べて見るようおすすめします。

③高齢ドライバー記名被保険者の年齢上昇

高齢を迎えるシニアドライバーの激増とそれに伴う、高齢者特有の事故が急増しており、60歳を迎えるドライバーから保険料が再び上がります。

人口層がもっとも多い「団塊の世代」と呼ばれるシニア層の人たちは、既に70歳を迎えております。この世代の特徴としては、これまでの高齢者層よりも圧倒的に「運転免許証保有者が多い」ことから、70歳を超えても車を保有し運転を続ける人が多いと予想されます。

連日メディアで報道されている高齢者ドライバーの事故も急増しており、大きな社会問題となっています。

こうした背景から、自動車保険も60歳以上、70歳以上の保険料が上がる仕組みになっており、たとえ無事故でも「記名被保険者」が60歳、70歳を迎えると自動で段階的に更新保険料が値上げされます。

保険料は各社異なるので、一律で決まった金額の上昇にはならないので、契約者は、毎年更新時に確かめる必要があります。

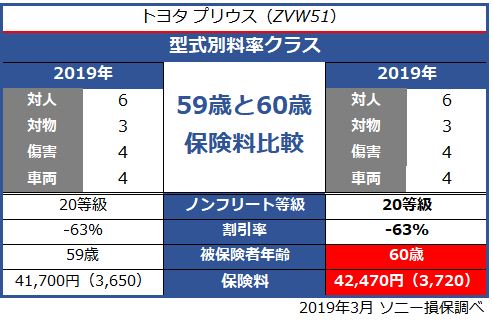

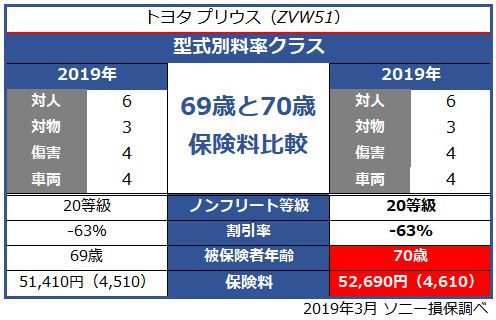

60歳以上の記名被保険者、年齢上昇に伴う保険料値上りの事例

この事例では、59歳と60歳、69歳と70歳の記名被保険者を前提に、シニア層にも評判のトヨタプリウスを例に、それぞれ同じ補償条件で「2019年3月時点の保険料」を比較してみます。

被保険者の年齢と適用の等級:59歳と60歳、69歳と70歳、すべて20等級

(その他「被保険者と補償条件の基本設定」は、本文の終わりに掲載しています。

59歳と60歳、わずか1歳の違いですがソニー損保では既に、加齢による損害リスクを考慮して保険料に差を設けています。

2019年時点において多くの自動車保険は、被保険者が60歳に達すると保険料が上がるように料率設定がされています。

さらに次の「69歳と70歳」の保険料比較を見ると、60歳と69歳の保険料の差は顕著になっており、ソニー損保では、60歳から保険料が徐々に値上がりしていくことがわかります。

69歳と70歳の保険料の差は、あまり大きくありませんが、60歳から69歳までの間に保険料はかなり上がりしました。

59歳~69歳までの間に約1万円の価格上昇があり、高齢ドライバーの保険料値上げが恒常的になりつつあります。

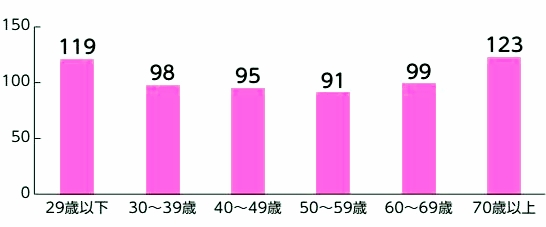

しかし、次のグラフに示されているとおり実際の年齢層別のリスクは、29歳以下のリスクをはるかに上回る状況となっており、現状の保険料上昇も否めない状況です。

ドライバーの加齢によるリスクを考慮すれば、現在の保険料の値上げ幅はまだ少ないといえるのかもしれません。

年齢層別リスクの違い(26歳以上補償、全体を100とした場合の値)

2019年の保険料改定においては、概ね現状維持とする保険会社が多いようですが、今後は、消費税の追加導入以降の、どの程度保険料が値上げされるかが懸念されるところです。

50代から69歳まで保険料が変わらない自動車保険

松本幸四郎さんの丁寧でやさしい説明が印象的なテレビCMにより、60歳以上の人が第一にイメージするダイレクト自動車保険といえば「ソニー損保」になるようです。

しかし、高齢の契約者の懐具合にもやさしい自動車保険か?と聞かれれば、それは甚だ疑問です。

現在、保険料と事故対応サービスを考慮すれば、シニア層へのおすすめ自動車保険は、事故時現場急行サービスを展開している「セゾン自動車火災、おとなの自動車保険」、「イーデザイン損保」、「セコム損保」の3社を検討してみることをおすすめします。

特にイーデザイン損保では、50歳~69歳まで保険料が変わらず低価格です。加齢による保険料の値上げも保険会社により大幅に異なることを覚えておきましょう。

④走行距離・使用目的・使用地域の変更

自動車保険は、あらかじめ契約している予定走行距離が増えたり、使用目的の変更により危険度が増したり、また、引っ越しなどにより使用する地域の変更がありリスクが高まれば、保険料がアップします。

このリスク細分化による保険料の値上がりは、一概に比較できないものとなっているため、個々では事例を挙げて比較することはできません。

なお契約者は、それぞれの3条件に変化が生じた場合、速やかに保険会社への通知が必要です。

つまり、現契約において、走行距離が契約時に申告した距離を上回る可能性がある、または超えてしまった。使用目的が「日常レジャー」から「通勤通学」に変更になる、例えば「栃木県から愛知県に引っ越す」など、転居の際にも、保険会社に通知を行います。

特に郊外地域から都市部、その逆に都市部から郊外地域に転居した場合、使用地域をリスク細分に取り入れている自動車保険は、保険料に変化が生じることもあり、保険料の追徴や返還、翌年の更新時に保険料が上がることもあるので注意が必要です。

そして翌年の更新時には、変更後のリスクに備えた契約内容で保険料が見積もられるため、いくつかの使用条件の変更が重なると予想を超える値上げにつながることがあります。

もちろん、先にあげた値上げ理由との複合により、無事故でも大幅な価格上昇になることがあるので、更新時には、必ず現在の利用状況に合致した内容で検討を進めましょう。

⑤消費税増税や損害率の影響による保険料の改訂

2019年は、いよいよ消費税が10%となるため、保険料への影響を心配される人もおられるでしょう。

保険料の改訂により、無事故でも保険料が値上がりすることがあります。しかし今回の消費税率のアップは、保険料そのものに消費税がかからないので、実質保険料の値上げにはなりません。

では、消費税が上がっても自動車保険は、絶対値上げされないのでしょうか?

実のところ保険料そのものは、消費税がかからないとはいえ、保険会社が運営していくための固定費用や代理店手数料の支払い、修理損害費用への保険金支払いにも必ず消費税の支払いが伴います。

したがって保険会社の支出が今後増えることは、確実でいずれかの時点で保険料への影響が出てくるものと考え備えておきましょう。

2019年の保険料改定においては、今後予定されている消費税導入の影響に対する値上げは行われません。様々な割引制度の整理と割引率の拡大、一部保険会社では、保険料改定を保留とするところもあります。

2019年に導入される保険料改定は、遡ること2017年5月に金融監督庁に届け出がなされた、参考準率の引き下げ(8.0%)が主な内容です。したがって、2019年の保険料改定では、保険料の値上げは小規模な範囲です。

強いていえば、家族限定割引が廃止になるため、「限定なし」で更新内容が案内されると保険料がわずかに上がります。しかし、その影響は少なく1%上がる程度の影響しかありません。

保険会社にもよりますが、現在イーデザイン損保が導入済みの無事故割引について、追加導入する保険会社が増えます。

またゴールド免許割引や新車割引の割引率が増えることにより、割引をさらに進める保険会社が出てきます。

今後の展望では、生産台数が増加している衝突被害軽減ブレーキなどの運転支援装置搭載の車両が、高齢者ドライバーに対して速やかに普及されることが、今後の事故発生の低下につながると期待されています。

実際、衝突被害軽減ブレーキの搭載により、交通事故の約7割を占める追突事故について、近年はその約4割程度低減しており、さらに事故発生の低下が予想されます。

したがって、現時点において保険料の改訂による保険料上昇は、ごく限定的な範囲(シニア層の保険料見直し)だけにとどめられるでしょう。

更新時に保険料が上がる場合「3つの対処法」

上記5つの理由により、無事故なのに保険料が値上げされていしまった場合は、対処法として以下の3つが有効です。

簡単にご紹介すると、①「補償内容と契約条件の見直し」、②「通販型ダイレクト自動車保険へ乗りかえ」、③「自動車保険見積もり比較を使う」の3つです。

それぞれが有効ですが、できるだけ簡潔にまとめますので、ひとつずつ読み進めてみて下さい。

①補償内容と契約条件の見直し

補償内容と契約条件の見直しは、今までもいわれ続けてきたことですから、すでにやりつくしていると感じている人は、遠慮なくスルーして下さい。

補償見直しのポイントは、次のように備えておけば安心です。

人身傷害補償:3000~5000万円(必要に応じて最大無制限まで加算)

搭乗者傷害補償:0~2000万円

車両保険:車両価格+オプション+消費税等(協定価格の範囲内で設定)

希望や状況に合わせて人身傷害や搭乗者傷害の補償を上乗せしましょう。上記以外の特約については、家族構成を考慮して「個人賠償責任保険」、「人身傷害保険の範囲拡大」、「弁護士費用の有無」などを検討して下さい。

契約条件の見直しは、運転者限定と年齢条件です。運転者限定の範囲と年齢条件は、密接に関係しています。他人が運転するなら、本人・夫婦の運転者限定を外した方が無難です。

しかし、年に数回程度、友人知人と出かける際に運転を交代する程度なら、予想される運転者に1日自動車保険に加入してもらうことで、ある程度リスクカバーが可能です。

それ以外の契約条件に付いては、ゴールド免許の有無や使用目的、使用地域、走行距離などを確実に告知するようにしましょう。後々、告知義務違反に問われることが無いように確実に手続きして下さい。

②通販型ダイレクト自動車保険へ乗りかえ

現在、自動車販売店や専業代理店にて、代理店型自動車保険に加入している人は、特別に事情がない限りいずれかのダイレクト自動車保険に乗りかえるだけで、無事故で更新保険料が値上がりした分を抑えることが可能です。

おすすめの理由はカンタンで、同じ補償を得るなら「保険料が安い」からです。いずれかのダイレクトと書きましたが、次の通販型ダイレクト損保8社がおすすめです。

SBI損保、アクサダイレクト、イーデザイン損保、セコム損保、セゾン自動車火災「おとなの自動車保険」、ソニー損保、チューリッヒ保険、三井ダイレクト(順不同)

ダイレクト損保は、それぞれ特徴があり、ミドル・シニアドライバーに特化した保険や、比較的若者の保険料も安くなっているなど、保険会社ごとに特徴があります。

各社の特徴については、以下の記事をご覧下さい。

「無事故なのに更新保険料が値上がりした」、「代理店型自動車保険が高いと感じている」、「代理店との義理も果たした」、「ダイレクト自動車保険に興味がある」という方は、次の更新時ぜひ見積もりを取って検討することをおすすめします。

間違いなく、無駄な保険料を抑えられるでしょう。

③自動車保険見積もり比較をかしこく使う

面倒が嫌で代理店型自動車保険への加入なら、今までおつきあいしている代理店に連絡すれば、手続きの大半は代理店がやってくれるでしょう。

しかし付き合いのある代理店に見積もりを頼む場合、保険会社の選択肢は1社か2社程度だと思います。

手間がかかっても安い自動車保険で契約したいと考えているなら、②で紹介したダイレクト8社のホームページにて、見積もりシミュレーターを使って保険料見積もりをしてみるのも一案です。

しかし、面倒をかけずに安いダイレクト自動車保険の見積もりを集められるなら(代理店型も可能!)、それに越したことはありません。

無事故なのに更新保険料が値上がりした時は、「自動車保険一括見積もりサービス」を使って、自動車保険の保険料相場を調べるだけでも一考の価値アリです。

「目からウロコが落ちる」という言葉がありますが、自動車保険の見積もりを一斉に集めて比較することで、きっと貴方の目からもウロコが落ちる「優れた自動車保険」が見つかるはずです。

いま、自動車保険にこだわるなら「保険商品」と「コスト」を重視して、多くの見積もりを比べて見ると良いでしょう。

無事故なのに更新時に保険料が値上がりする理由と対策「まとめ」

2019年から、前年のASV割引導入後の影響もあり、無事故なのに更新保険料が値上げになる人が増えています。

無事故なのに更新で保険料が値上げされるのには、大きく分けて次の5つの理由がありました。

・ASV割引や新車割引など期間限定割引の終了に伴うもの

・ドライバーの加齢により60歳以降の保険が高くなる

・走行距離や使用目的などの変更によりリスクが上がる

・保険料改定によるもの

以上の5つの理由により、無事故でも保険料が上がってしまうことがわかりました。

上記の理由の多くは外的な要因であり、契約者自身の努力だけで抑えることはできません。しかし、上がってしまった保険料を簡単に受け入れるわけにはいきません。

そこで、保険料値上げの防衛策として、より安い自動車保険を簡単に見つける方法を試してみることをおすすめします。

ここで紹介した3つの対処法の中でも、2つ目のダイレクト自動車保険を自分で選ぶ方法は、自動車保険を詳しく知るにはもっとも良い方法です。

しかし、この対処法では時間もかかり、忙しい人には面倒かもしれません。

そこで、かんたんに見積もりを集めて比較検討できる「一括見積もり」を利用して、値上げ前の保険料より安くて良い自動車保険を見つける方法をおすすめします。

一括見積もりサービスは、必ずしも契約をする必要はなく、参考資料を集めるつもりで気軽に利用すればよいと思います。

「保険料が値上がりしてる?」と思ったら、試してみると良いでしょう。

被保険者と補償条件の基本設定

見積もり試算日:2019年2月1日

保険期間:2019年3月1日から1年間

損害保険会社:セゾン自動車火災「おとなの自動車保険」、ソニー損保、あいおいニッセイ同和損保

被保険車両[型式]:

日産ノート[HE12]、ホンダジェイド[FR5]、トヨタアクア[NHP10]、トヨタプリウス[ZVW51]、

年齢:条件ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:条件ごとに設定

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:各設定に準じる

運転者限定:被保険者本人、限定なし(プリウス)

運転免許証カラー:26歳は「ブルー」、35歳、59歳、60歳、69歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(搭乗中のみ補償)

車両保険価額:別表のとおり

(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、被害者救済費用特約、他車運転危険補償特約、

弁護士費用等補償特約(自動車事故)、ロードアシスタンス特約

サービス:

示談代行サービス

提携修理工場サービス

つながるボタンサービス

事故現場かけつけサービス

割引:インターネット、ASV、新車、エコカー、ゴールド免許、他

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

高い高齢者の自動車保険を安くする!見直す3つのポイント

近年、高齢者が加入する自動車保険は著しく高くなりました。 毎年の更新でノンフリート等級割引が進み安...

-

-

自動車保険のノンフリート等級制度とは?

ノンフリート等級制度のしくみ ノンフリート等級制度は、任意の自動車保険に設定されている、事故による...

-

セゾン自動車保険に乗り換えてオデッセイRB1の保険料が安くなりました

gomagoma(35歳女性)の口コミ 評価:★★★★★ [pc] 車種 ホンダ・オデッセイ(RB1...

-

-

自動車保険の更新手続きいつからできる?期限忘れの対処法

3月4月は、年度の終わりと始まりの時期のため自動車業界全体が繁忙期です。 特に3月は期末ということ...

-

-

クルマを複数所有して契約していると保険料の割引がある

所有台数に応じて割引がある 2台から9台まで複数のクルマやバイクに保険契約があるなら、1証券にまと...