自動車保険の等級別割引制度の仕組み!事故有り等級ダウンの数え方

自動車保険の割引には、「ノンフリート等級別割引」と呼ばれる、1年ごとに無事故を評価する割引の仕組みが有ります。

いわゆる「無事故割引」とも呼ばれる制度で、6等級からはじまり最高の20等級で最大-63%割引が可能になります。具体的には、契約期間中に保険を使う事故を起こさなかった人の保険料を、毎年一定の割合で割引を進めます。

しかし、1年間無事故で毎年1等級ずつ進む割引では、ひとたび事故を起こして保険を使うと一気に3等級もダウンしてしまい、契約から数年目の人だと無事故割引がなくなってしまうこともあるでしょう。

この記事では、ノンフリート等級別割引について、無事故、事故有それぞれの割引率表を見ながら、等級アップと等級ダウンの仕組みを解説しています。

また、事故有りの等級ダウンの数え方と事故で割引が下がった場合の対処法として、「自動車保険の乗り替え方法」についても考察してまいります。

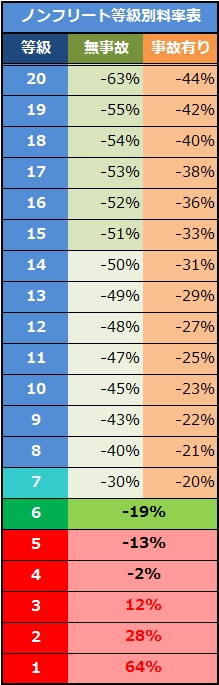

ノンフリート等級別の割引率表と仕組み

ノンフリート等級別の料率制度は、自動車保険の契約者間の保険料負担を可能な限り公平にするため、事故の有無や契約の年数に応じて保険料の割引率を設定しています。

無事故であれば1年ごとにノンフリート等級別料率に応じた割引が適用され、毎年保険料が下がります。しかし、保険を使う事故がった場合、等級は下がり保険料が前年と比べて高くなります。次のノンフリート等級別料率表のとおり、等級によって割増となる場合もあります。

等級は、契約者の起こした事故の内容件数に応じて1等級~20等級に区分され、等級ごとにそれぞれ割増引率が定められています。最初は6等級からはじまり、最高20等級まで最短でも14年かけてようやく到達します。

しかし、最大で63%の割引率は、他の割引よりももっとも大きく、保険料を抑えるにはもっとも効果的な割引方法です。適用には無事故を積み重ねるしか方法はありませんが、等級が進むほどに割引の恩恵を実感できるはずです。

等級のアップダウンは、事故がなければ翌年1等級上がり、事故に遭い保険を使えば1事故で3等級下がります。(1等級ダウンの事故も有り)

ノンフリート等級別料率制度

ノンフリート等級による割引率は、次の表のとおりです。

近年改定の有った2013年以前の等級別料率表と比べると、等級は1から20までの20段階のみではなく、7等級から20等級までの14段階に「無事故」と「事故有り」2つの割引係数が設定されています。

通常無事故であれば、左側列の「無事故」の割引率が適用になります。しかし、事故で保険を使うと1事故で3等級ダウン(または1等級ダウン)と共に割引率が右側列の「事故有り」の割引率が適用となり、以前と比べると大幅に保険料が上がります。

したがって、無事故で進んだ等級と事故でダウンした等級は、割引率が異なってきます。例えば、無事故でアップした10等級は-45%割引ですが、事故を起こしてダウンした10等級は-23%となり、22%もの差がつきます。

しかも、向こう3年の間、事故有り係数の割引が適用となるため、保険料の差はさらに大きなものとなります。

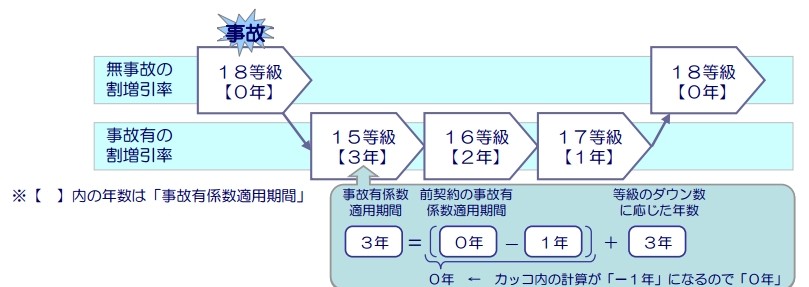

ノンフリート等級の事故有り係数の適用期間と数え方

以下の図は、事故の翌年以降の事故有り係数適用期間と等級ダウンの数え方を表したものです。参考にご覧下さい。

※出典元:日本損害保険協会配布の「ノンフリート等級別料率制度が改定」チラシより

事故有り契約者の保険料負担増加

2013年以前は同じ等級なら、前契約で事故を起こした契約者(事故有契約者)と事故がなかった契約者(無事故契約者)は、同じ割引率が適用されていました。

しかし、事故有契約者は、実際に支払っている保険料と比べて損害率(保険金の支払い率)が高く、無事故契約者の保険料負担によって保険金支払いがカバーされていたのが実態でした。

そこで2013年以降、ノンフリート等級別料率を無事故と事故有りの2テーブルに設定し、事故を起こしリスクの高い契約者がより多くの保険料負担をする制度に変わりました。

従来の制度から比べると、事故有り契約者への負担は大きくなり、近年事故を起こしていなかった人が、最近事故を起こし保険を使ったら驚くほど保険料が上がったという話も少なくありません。

事故有り等級ダウンの数え方

2013年の改定により、1事故でも使えば翌年以降、事故有りの料率が適用になるので、保険を使う時は注意が必要です。

上記の「ノンフリート等級の事故有り係数の適用期間と数え方」の図を参考にご覧下さい。

無事故による割引を長年積み重ねてきても、1度の事故で3年間は事故有りの割引係数となり、保険料負担が増大します。

事故による対人、対物、車両の保険金請求により、翌年以降の契約に反映されます。数え方ですが通常1事故3等級ダウンにより3年間事故有り係数が適用になります。また、1事故1等級ダウン事故の場合は、1年間事故有り係数適用です。

1年間に複数回事故を起こした場合

1年の間に3等級ダウン事故を2回起こした場合、2事故6等級ダウンとなり、6年間事故有り係数が適用になります。

2回以上の事故で等級ダウンがさらに進む場合(例えば、3事故9等級ダウン)でも、事故有係数適用期間は、6年間が最大適用期間となります。

なお、短期間に複数回事故を起こすと、事故の内容により自動車保険引受ができなくなることもあるので保険の使用には注意が必要です。等級と事故有りの履歴は、契約する保険会社を変えても他の保険会社に引き継がれ、事故有り係数が消えることはありません。

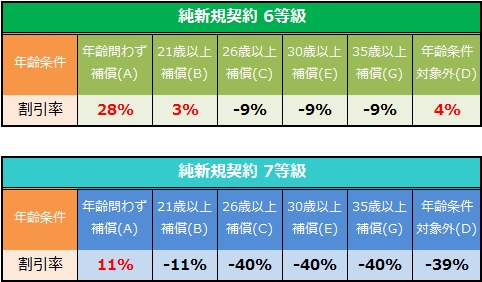

純新規契約の割引率と等級のアップダウン

初めて契約するときには6等級(または7等級)からスタートします。

はじまりが6等級でしかも純新規契約には、通常のノンフリート等級別料率表の割引率は適用されず、純新規契約車専用の割引率(割増も有り)が最初の1年間適用になります。

純新規契約のノンフリート等級初年度の割引率

純新規契約には、通常の純新規(6等級)とセカンドカー割引(※1)が適用になった純新規(7等級)があります。

通常とセカンドカー割引の純新規契約は、わずか1等級の違いですが割引率に大きな差が生じます。例えば、26歳以上補償の6等級は-9%(割引)からスタートになりますが、7等級は、-40%(割引)となり8等級と同じ割引率です。

セカンドカー割引は、契約時の申告により適用となる割引なので条件にかなう人は、申告を忘れないように注意して下さい。

初年度の事故に注意!保険料が割増に!

ノンフリート等級料率制度が理解し難いところは、はじまりが6等級でしかも純新規の契約者は、割引率が通常と異なるところです。

いずれの年齢条件を問わず、6等級の人が3等級ダウンの事故を起こすと翌年は3等級となり、保険料が12%の割増になります。

12%割増と聞くとさほど大きな木がしないかもしれませんが、無事故の人は、-30%(割引)に進むため、その差は42%と大きな差になります。たった1回の事故でその後の3年間で無事故の人の倍以上保険料を支払うことにもなるので、事故を起こさないように注意しましょう。

最初の3年で4割引に!

割引率は変則的で無事故なら最初の3年目には、割引が40%以上に達しますがそれ以降は、毎年わずかに1~3%ずつ割引が進むので、ちょっとした保険料改定で保険料が増加に転じると割引が進んでいないと感じる年もあるでしょう。

最高等級の20等級までは、無事故で16年と遠い道のりですが、事故の無いよう特に慎重な運転を心がけて下さい。

事故有り「自動車保険の乗り替え方法」

事故を起こして保険を1回使うだけで、多くの場合は3等級ダウンとなり翌年以降の割引率も事故有係数適用が3年間適用となり、元の割引率に戻るまで容易ではありません。

そして何よりも割引率が下がったことで保険料負担が大きくなることが、頭を悩ませます。

事故により等級ダウンや割引率を戻すには3年かかるので、ノンフリート等級別料率による割引により保険料のコストダウンはできません。

最後に取っておきの方法として、補償を見直しながら同条件で各損保の保険料見積もりを集め、比較して1番安い自動車保険を見つけるという手段を試して見ると良いでしょう。

しかし、自動車保険を取り扱う主要20社ほどの損保の見積もりを集めるのは、容易ではありません。そこで「一括見積もり」を利用して、安い保険会社の的を絞ることをお勧めします。

一括見積もりサイトは、大手の保険代理店も兼ねているので、通常1事故くらいの履歴なら保険契約の受付を断られることも少ないので、事故により満期更改契約の引受に難色を示された人も試してみると良いでしょう。

関連記事

-

-

3等級ダウン事故と翌年からの事故あり係数について

ノンフリート等級別料率制度の改定ポイント 今回のノンフリート等級別料率制度の改定では、保険料に関わ...

-

-

事故をおこすとペナルティになる?等級ダウンの違い

事故で保険を使うと等級が下がる 事故を起こして「保険を使うと等級が下がる」というのは、自動車保険に...

-

-

自動車保険のノンフリート等級制度とは?

ノンフリート等級制度のしくみ ノンフリート等級制度は、任意の自動車保険に設定されている、事故による...

-

-

事故が無ければ保険料は安くなる等級制度の仕組み

自動車保険のノンフリート契約とは 一般に私たち個人が任意で加入する自動車保険契約は、「ノンフリート...

-

-

台風10号の災害救助法と自動車保険金の支払い、等級ダウンは?

2016年8月、岩手県と北海道の一部に甚大な被害をもたらした台風10号の被災地では、災害救助法が指...