125cc以下の原付なら保険料は自動車保険のファミリーバイク特約が安い?

一般に「原付」、「原チャリ」と呼ばれている原動機付自転車ですが、いまだに自賠責保険だけで走行している運転者も多く、イザ事故が起きてから困る人が後を絶ちません。

原動機付自転車(以下:原付バイク)は、名称こそ「自転車」ですが立派なエンジン付きの2輪車であり、たとえ50ccの排気量でも運転者がその気になれば、50km/h程度のスピードを簡単に出すことができます。

それほどのスピードが出る2輪車が万一歩行者と衝突したり、また自損事故をおこしたりすれば、歩行者のみならず運転者や搭乗者も無事では済みません。

この記事では、この10年の間に補償内容が充実した自動車保険のファミリーバイク特約(原付特約)について、保険会社ごとの補償の内容や保険料の違い、加入時の注意点と共に、原付の任意保険の比較もまじえて解説して参ります。

目次

ファミリーバイク特約(原付特約)の適用範囲と補償内容

通勤や通学、近所の買い物など普段使いに便利な原動機付自転車は、普通自動車運転免許でも運転可能(※)なこと、また高校生になる16歳から筆記試験だけで免許が取れることもあって、幅広い年齢層から気軽に利用されています。

また近年では、比較的取りやすい小型2輪免許で乗れる、原付2種扱いの125cc以下の小型バイクも人気があり利用者が増えています。

こうした原付バイクをまとめてカバーできるのが自動車保険に付帯可能な「ファミリーバイク特約(原付特約)」です。

まずはファミリーバイク特約(以下:原付特約)について、適用がカバーされるバイクの条件や年齢、運転者範囲、補償条件を見てみましょう。

原付特約は原付2種(125cc)までカバーできる

自動車保険の車種の指定において原付バイクは、道路運送車両法における「125cc以下の原動機を備えた2輪車」と定義されています。

したがって原付特約では、総排気量50ccから125ccまでの原付バイク(2輪自動車)と総排気量50cc以下の3輪以上の自動車が対象になり、個人向け自家用車の自動車保険に付帯できる特約となっています。

以前は、側車付き(サイドカー)の2輪自動車も対象でしたが、現在は対象外になったので注意が必要です。

電動バイクも原付特約の対象

近年急速に登録台数が増えている、電動機(モーター)を動力として備えた2輪車も原付特約の適用対象です。

具体的には、定格出力1.0kW以下のモーターにより駆動力を得て走行する2輪車までが対象です。それ以上の出力の場合、中型二輪車相当の扱いとなるため、任意保険は個別加入となります。

原付特約でカバーされる被保険者の範囲

原付特約の被保険者は、自動車保険の記名被保険者(主に使用する人)の配偶者、または、これらの同居の親族と別居の未婚の子までが対象です。

たとえ自動車保険の運転者範囲が記名被保険者本人のみに限定する契約でも、原付特約は、記名被保険者の同居の家族親族すべてが自動的にカバーされます。

原付特約が適用になる被保険車両の範囲

保険の対象となる車両は、記名被保険者と配偶者の同居する家族親族、および別居の未婚の子が使用する原付バイクすべてが対象になります。

したがって、所有に限らず借り受けた原付バイクも被保険車両となり、上記の原付特約の被保険者対象者が使用する原付バイクが被保険車両となります。

原付特約が適用にならないケース

被保険者で注意したいのは、別居の子が結婚した場合、その時点で被保険者の対象から外れるので注意が必要です。同居の場合は、未婚既婚の別は問われません。

また、被保険者の著しい法令違反に問われるケースでは、保険金の一部、または全部の支払いが免責となることもあります。著しい法令違反とは、飲酒運転、制御困難な速度の走行、無免許運転などが挙げられます。

なお、借用中の原付バイクは保険適用の対象となりますが、当然ながら盗難したバイクは、借用中途は扱われず著しい法令違反となるので保険適用の範囲外です。

原付特約の補償内容

原付特約の保険金額は、基本契約の自動車保険の内容に準じます。一般的には以下のようになります。

対物賠償補償:無制限

搭乗者補償:①自損傷害1500万円

搭乗者補償:②人身傷害3000万円以上

車両保険:付帯なし

対人賠償保険の基礎部分は、自動車保険と同様に自賠責保険が担います。したがって自賠責保険の加入漏れがない要注意が必要です。自賠責保険と任意保険の関係は、以下の記事を参考にご覧下さい。

搭乗者補償は、①自損事故タイプ、または、②人身傷害補償タイプの内どちらかを選びます。

原動機付自転車(125cc以下)の自賠責保険料

原付バイクの運行に必須となる保険は、対人賠償を補償する自賠責保険です。

自賠責保険は、通称「強制保険」とも呼ばれ、自動車の運行に欠かすことのできない保険です。その名の通り原付バイクであっても道路を運行する際は、必ず加入することが義務付けられています。

自賠責保険への加入は、保険代理店、損害保険会社窓口とインターネットサイト、コンビニエンスストアなど、様々なところで取扱っているので満期を迎える前に更新手続きを忘れずに行なって下さい。

なお、保険料は次表の通りです。1年間から5年間までの契約が可能ですが、ご覧いただく通りなるべく長期で加入する方がお得です。

原付バイクの自賠責保険料表

原付特約の補償内容、自損傷害と人身傷害の違い

搭乗者のケガによる損害を補償する、は、一見似たような補償内容となっています。何が具体的に違うのか? しっかり解説して参ります。

過失割合による保険適用の違い

自損傷害では、被保険者過失100%の自損事故によって、運転者と同乗者がケガを負った場合にのみ保険金が支払われます。

具体的には、電柱やガードレールなど道路沿いに作られた構造物、家や建物などの建造物、停止車両などへの追突などが対象事故となります。

したがって、交差点内の右折車と直進車の衝突事故など、双方に過失のある事故や相手が100%過失のもらい事故による被害者の場合、相手の自賠責保険などからの支払いがあるため、自損傷害の補償対象にはなりません。

人身傷害の場合は、被保険者過失100%の自損事故から、0%のもらい事故まで、すべての事故が保険金支払いの対象になります。

つまり、自損事故から相手のある事故まで、自身の過失の有無に関わらず保険適用になります。

ただし、自損傷害、人身傷害いずれの場合でも、事故原因が被保険者の著しい法令違反によるものである場合、保険金の一部、または全部の支払いが免責となることもあります。

補償範囲と保険金額の違い

自損傷害の場合、補償の範囲が限られており保険金額も定額支払いとなり、具体的には、次の通りです

後遺障害:障害の程度により50万円~2000万円

ケガによる入通院:1日あたり入院6,000円、通院4,000円(上限が合計100万円まで)

人身傷害の場合の補償は、補償の範囲はケガの治療費から休業損害など利益補償まで至り、自動車保険の保険金額を上限に実損害のほとんどが支払われます。具体的には次の通りです。

後遺障害:契約の保険金額を上限に、逸失利益や慰謝料などが計算され支払われます。

ケガによる入通院:入通院でかかった治療費から通院交通費、休業損害、慰謝料などが計算され支払われます。

人身傷害では、保険金額が支払い額の上限となりますが、契約規定による計算方法により損害金額が導かれるため、保険金額の満額が一律で支払われることはありません。

したがって基本となる自動車保険の人身傷害にて、保険金額を無制限で掛けておけば不足はありませんが、それほどに補償が必要となることはまれです。

保険金額は、概ねですが3000万円を基準に5000万、7000万円程度が一般的です。加入時にしっかり検討して下さい。

同乗者への補償の考え方

同乗者は、運転者から見て対人賠償保険の適用対象です。しかし、同乗者がバイクの持ち主であった場合、自賠責保険の支払いを受けることができません。

したがって、どのような状況でも運転者と同乗者に対し、広い範囲で保険が適用となり、補償内容が手厚い「人身傷害タイプ」の原付特約が万全の補償と考えられます。

特約保険料の違い

自損傷害と人身傷害の補償内容がこれほど違うのなら、当然保険料にも差がついてきます。

概ね、自損傷害では9千円前後、人身傷害が2万5千円前後となっており、ダイレクト型、代理店型の自動車保険の違いから、損保会社によっても保険料が異なります。

具体的には、特約保険料の実例比較を後述しておりますので、そちらをご覧下さい。

自損傷害と人身傷害、保険会社取り扱いの違い

自損傷害は、主な損害保険会社の販売する自動車保険に特約付帯が可能です。

しかし人身傷害については、次項の表で具体的に示す通り一部の損害保険会社では販売されておらず、この点は注目する必要があります。

特に原付バイクの利用台数が多いご家庭や、10代の運転者がいるご家庭など、保険を使う可能性が高い人は、人身傷害タイプの原付特約を検討していただき、間違いなく特約の選べる保険会社を選択しましょう。

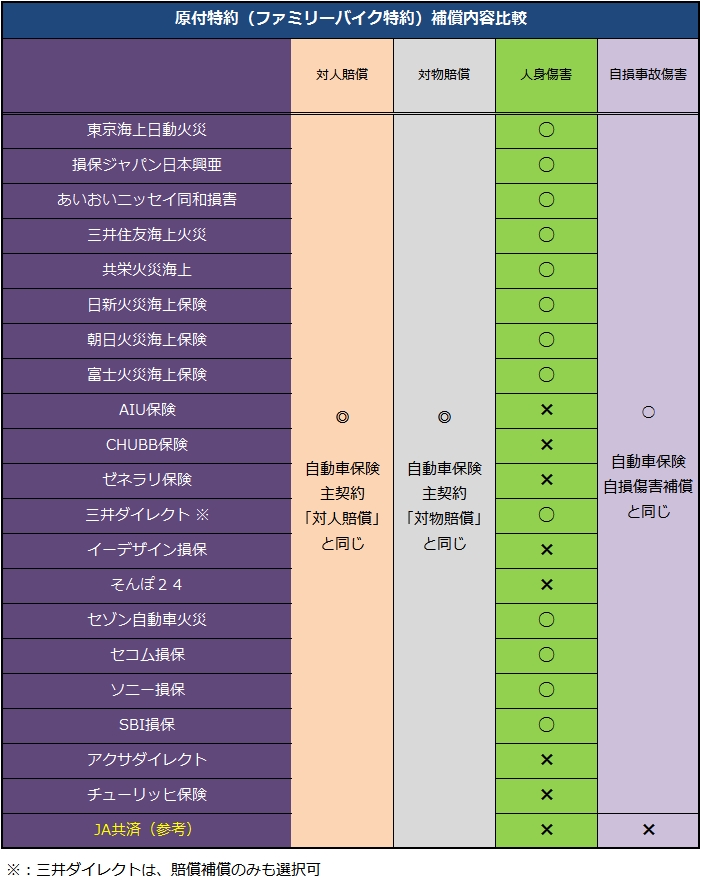

原付特約に人身傷害補償の付保ができる会社とできない会社の一覧

前項記載の人身傷害タイプの原付特約について、取り扱いの有無を保険会社ごとに調べて表にまとめました。大変重要なポイントになるので保険会社を選ぶ際の参考にして下さい。

原付特約(ファミリーバイク特約)の補償比較

人身傷害タイプの取り扱いがない損保は、ダイレクト型、代理店型のどちらも外資系損保でした。国内ダイレクトの一部でも保険料を抑えるのに徹底してなのか、取り扱いを控えているようです。

恐らくは、損害率の上昇を抑えるためと考えられますが、「原付バイクの利用者」にとって「残念な保険会社」と言えるかもしれません。

参考までにJA共済の補償についても調べてみました。今後は補償が追加されるかもしれませんが、2017年3月の時点では搭乗者への補償がなく、昭和の時代に発売されたままの特約内容となっており残念な特約内容でした。

原付特約の保険料比較

ここからは、年齢や等級割引の違いによって保険料に違いがあるのか具体的に見て参りましょう。

年齢の違いによる特約保険料比較

まずは年令による違いですが、特約保険料が安くなる自損傷害タイプで比較してみました。

見積もりした損保は、代理店型自動車保険を販売する大手損害保険会社の「損保ジャパン日本興亜」と、ダイレクト型自動車保険の中でも安い保険料で評判の「SBI損保」です。

対人賠償:無制限、対物賠償:無制限

結果は見ての通り、年齢による特約保険料の違いは見られません。これは、主に運転をする被保険者の年齢に限らず、被保険者の範囲と保険適用の原付バイクに台数制限などをしていないため一律の保険料になっています。

このため、原付バイクを複数有する場合、若い人が運転する場合など、リスクが高い人でも安くて一律な保険料となるため、原付特約がお得と言われています

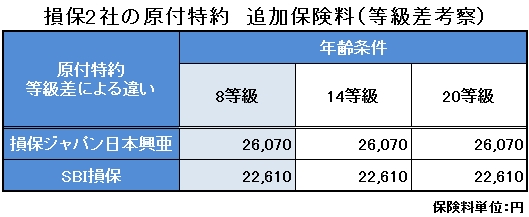

等級の違いによる特約保険料比較

年齢条件の影響を受けず一律の保険料となる原付特約は、等級割引の影響も受けることなく、一律の保険料です。

このことにより、任意保険で加入した場合と比べるとメリットとデメリットが生じますが、その点は後述するとし、まずは、保険料見積もりを見てみます。

対人賠償:無制限、対物賠償:無制限、人身傷害:3000万円

ご覧いただく通り、等級による特約保険料の違いは発生しません。保険会社ごとにベースの保険料が異なります。しかし等級はアップしてもダウンしても、特約保険料に違いは生じないことがわかります。

さて今回の等級割引の保険料試算では、人身傷害タイプで見積もりをしておりますが、先の自損傷害タイプと比べると明らかに保険料が高くなります。

損保ジャパン日本興亜とSBI損保の保険料差額も、1,000円程度だったものが約3,500円となりました。この差は、人身傷害補償の基本保険料の違いから生じるもので、ダイレクト損保のSBI損保の持つ低価格保険料の実力が明確になりました。

現実的には、自動車保険そのものにも大きく差が生じるので、契約者は両社の保険見積もりを見て驚かれることでしょう。

等級によって特約保険料に差は生じませんが、同じ特約の補償内容であっても保険会社ごとに保険料が違うので、比較見積もりは必ず取ってみることをおすすめします。

ダイレクト型損保2社と代理店型損保2社の保険料比較

原付特約の加入では、各社間では補償の差がほとんど生じないため、保険料の違いにより損得が生じます。

今回集めた見積もりでは、ダイレクト型自動車保険と代理店型自動車保険の原付特約保険料に、以下の通り明らかな違いが生じました。

対人賠償:無制限、対物賠償:無制限、人身傷害:3000万円

同じ補償なら安い方が良い?

以前は「代理店型の方がより良いサービスを期待できる」という話も聞きましたが、顧客サービスに真摯に努めてきたダイレクト損保は、今やCS調査や事故対応満足度でも高評価を集め、十分に安心して保険を預けられる保険会社に成長しました。

むしろ代理店型自動車保険は相変わらず保険料が高く、顧客に対して明確な差別化ができないため、「ダイレクト型自動車保険への顧客流出も仕方がない」と考える代理店も増えています。

保険料負担が安くサービスにも期待できるなら、ダイレクト損保の原付特約への乗り替えも検討の価値が十分にあるでしょう。

原付バイクに任意保険を付ける場合の保険料は?

ここまで原付特約について、特約保険料を中心に見てまいりましたが、一方で個別に加入する原付バイク用の任意保険もあります。

任意保険を個別で入る場合、メリットとデメリットがあるので多角的に検討し、ユーザーごとに違う原付バイクの使い方を考察してから保険を選ぶと良いでしょう。

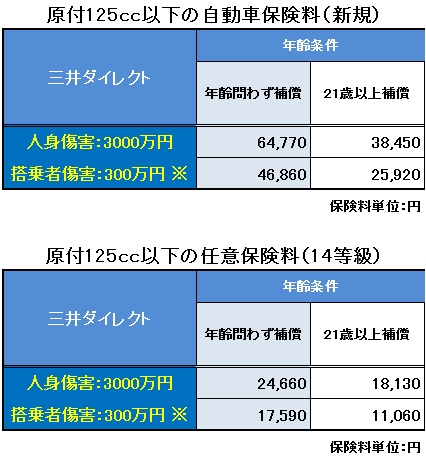

三井ダイレクトのバイク保険見積もり

ダイレクト損保の中でも以前からバイクの任意保険にも力を入れている、三井ダイレクトの「バイク保険」にて、年齢条件、等級割引、人身傷害と搭乗者傷害による違いによる見積もり比較してみます

対人賠償:無制限、対物賠償:無制限

※:自損事故傷害特約付き(死亡1500万円、後遺障害2000万円)

対人賠償:無制限

対物賠償:無制限

自損事故:1500万円

無保険車傷害:2億円

搭乗者傷害:300万円

人身傷害補償:3000万円

車両保険:付帯不可

補償に万全を期すなら人身傷害補償を付けることがおすすめですが、若い人で新規加入の場合、保険料がかさむので搭乗者傷害保険のみで加入するか、親や家族の持つ自動車保険に「原付特約」を追加してもらうなどで対応すると良いでしょう。

今後長期間(10年以上)バイクを使おうと考えている人、将来、原付特約ではカバーできない中型バイクや大型バイクに乗りたいと考えている人は、無事故割引の実績を作るためにも、保険料が安くなる21歳を超えたら任意保険に加入するというのも選択肢になるでしょう。

原付バイクの利用期間が短い、複数所有する、家族で複数人の被保険者がいるという場合は、原付特約の方が維持費も安く、万一事故の際に保険を使っても自動車保険の等級がダウンすることもないので安心です。

原付特約は使っても保険料が上がらない?

前項でも少し触れましたが、原付特約はいくら使っても等級割引への影響がなく、翌年の保険料が上がることはありません。

当然に事故の回数や内容によっては、基本となっている自動車保険が引受拒否となることもあるので、保険使用も程度を考える必要があります。

いずれにしても原付特約の保険金請求をしても等級ダウンしないことは大きなメリットです。

特に人身傷害タイプ加入の契約者が原付バイクを運転中、無保険車にぶつけられたり、大きな自損事故に遭って大ケガを負ったりした場合でも、人身傷害で確実な補償を受けることができます。しかも翌年保険料に影響しないとなれば、こんなにありがたい保険はありません。

原付バイクを家族のだれかが使うと想定されるなら、忘れずに「原付特約」に加入しておきましょう。

原付特約のまとめ:メリットとデメリット、加入おすすめの人は?

原付特約には大きなメリットがたくさんありますが、ここでまとめて確認してみます。また、少ないながらもデメリットもあるので、そちらも確認しておきましょう。

原付特約のメリット

・新規で加入する若い人のバイクの任意保険よりも保険料が安い!

・基本となる自動車の保険の年齢条件を問わず、保険料は一律!

・125cc以下の原付バイクなら何台でも自動付保される!

・所有するバイクだけに限らず、借りたバイクの事故も補償される!

・事故で原付特約を使っても等級ダウンしない!

原付特約のデメリット

・自動車保険契約に付帯のため自動車保険契約がなければ付けられない

・人身傷害タイプは保険料が高い(自損傷害に比べて約3倍)

・原付バイク1台のみ21歳以上で3年以上使うなら任意保険の方が安くなることもある

・総排気量125cc以上の中型バイクや大型バイクには適用できない

・子どもが結婚して別居すると被保険者から外れる(同居ならOK)

原付特約に加入おすすめの人は?

・保険料が高い若い人が原付バイクに乗る場合、その親や家族、またはその本人

・家庭にバイクの所有はないが、子どもが友人などから借用する可能性がある人

・バイクの保険に入っていたが複数回の事故で保険に入れなくなってしまった人(125cc以下)

・3年ないし4年程度の通勤通学期間中のみ原付バイクの利用を予定している人

・複数台の原付バイクを所有使用する人(借用も含む)

原付特約は単独新規で任意保険に加入するより、概ね保険料負担が安くなります。しかし、長期で利用する予定の人、今後大きなバイクに入れ替える予定のある人は、任意保険の加入も比較検討しましょう。

今回見積もりで示した通り、バイク保険もダイレクト型損保で加入ができるので、想像よりも安く任意保険に入れる可能性があります。

原付特約、任意保険いずれの場合も複数の保険会社で見積もりを取ってから、補償内容も含めしっかり比較検討して保険を選んで下さい。

関連記事

-

-

一方通行逆走のバイク運転者が補償された事故例

一方通行を逆走して保険金がもらえた この事故は、随分前の事故事例であり現行の刑法に照らせば、運転者...

-

-

ボールを避けて転倒したバイクの事故!責任は誰にある?

最高裁まで争われた親の監督責任とは? 子供が蹴ったボールによって起きた「バイクの転倒死亡事故」の事...

-

-

カーブでいきなりバイクに突っ込まれた!

日常の道路に潜む危険 相手のある交通事故が起こりやすいのは、一般的に交差点ですが多くの場合は相手が...

-

-

本当に通勤や業務使用?使用目的を見なおして保険を選ぶ

日常生活とレジャーは保険料が安い 自動車保険に加入申込の際、ほとんどの保険会社で自動車の使用方法に...

-

-

リサイクル部品使用特約は5%割引でお財布にも優しい

リサイクル部品使用特約とは? この特約名称は、見たままなのでどなたでもわかると思います。 リサイク...