最初の等級が高い自動車保険!6等級の加入時と事故時3つの注意点

自動車保険は、保険使用の有無が翌年の保険料の割増引きを決める「ノンフリート等級別料率制度」により、公平な保険料が保たれるようになっています。

はじめて自動車保険に入る人、過去13か月以上にわたり保険契約がない人は、6等級が最初の等級となり保険がスタートします。

この記事では、最初の等級で保険料が高い若い人の自動車保険加入にて、6等級新規の契約時の注意点と、契約1年目の事故発生時の注意点にスポットを当てて解説して参ります。

初心者の方は「事故を起こす心配」から、過大な補償内容で高い保険料を払う契約をする前に、しっかり記事を読んで検討して下さい。

目次

最初は「6等級+割増スタートから」保険料が高い!

自動車保険は年齢別に保険料が違います。これは、年齢ごとに事故を起こす確率や起こす事故の規模や損害のデータから、若い人の損害率が高く保険金支払いが多いことによるものです。

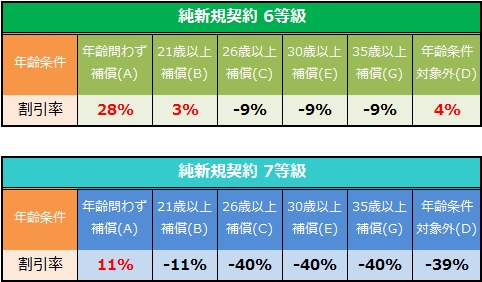

純新規契約者のみの割増率

特に若年層の初心者ドライバー(純新規契約者)の場合、事故が目立って多いので最初の等級(6等級)からスタートの1年間は、通常の6等級よりも高い保険料となるよう、ノンフリート等級制度により規定されています。

年齢条件ごとの純新規契約割増引きは次の表のとおりです。

ご覧いただくとわかるとおり、18歳から20歳までの「年齢問わず補償」が28%割増、21歳から25歳までが3%と若い人を対象に大幅な割増率がかけられており、基準の保険料も若い人は高いのにさらに上乗せされるようになっています。

こうしたことから、若い人の新規加入自動車保険は、しっかり保険商品を理解して加入する必要があります。

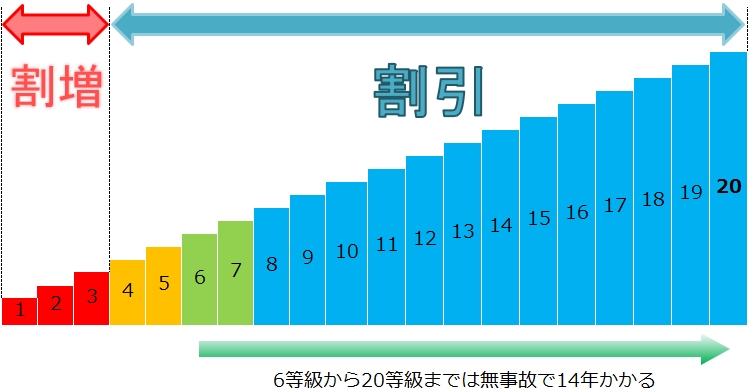

なお、下図のように保険の最高等級20等級に達するまでは、最短でも14年かかるので毎年無事故で更新を続けていくことが、保険料を抑える割引アップのカギになります。

一家で2台目の人は「セカンドカー割引」あり!

純新規契約者のクルマが家庭で2台目となる、同居の親族に11等級以上の個人の自動車保険契約がある場合、純新規7等級からスタートできる「セカンドカー割引」があります。

セカンドカー割引は、申告制の割引なので、加入契約時にもれなく手続きが必要です。また、2台目の契約では、保険料を大幅に安くできる裏技もあります。詳しくは以下の記事をご覧下さい。

最初の加入時3つの注意点

自動車保険の加入では注意点がいくつかありますが、新規契約の場合、特に次の3つの注意点をチェックして、確実な契約ができるようにしましょう。

他人まかせにせず、補償内容など自分で理解し契約する!

自動車保険が高い! という人に限って重複補償など不要な補償や必要以上に過大な補償を付けている人が多く、自分で自動車保険を理解せず他人まかせにしているように見受けられます。

そういう契約者に限って「代理店にまかせている」、「自動車の販売担当まかせ」、「更新はおすすめプランで選んだ」といわれるのですが、重複補償など掛け捨ての自動車保険では、ドブにお金を捨てることにもなるので、注意が必要です。

自動車保険加入時は、補償内容などを契約する人(被保険者)がしっかり自分で理解して契約するよう注意しましょう。

保険を使わないように補償設定にする?!

1年目の自動車保険契約では、特に保険を使わないように気をつける必要があります。したがって、クルマの運転そのものに注意を払うことはもちろんですが、自動車保険を安易に使わないように設定しておくことも賢明な方法です。

具体的には、次の項で解説しますが「免責設定」と「最小限の特約」がポイントになるでしょう。

最初だからダイレクト自動車保険を選ぶ!

最初の自動車保険加入では、補償や契約がよくわからないので「保険に詳しい代理店」や「自動車販売店」にまかせがちです。

しかし、割増契約となる新規契約時こそ、自分で自動車保険見積もりを集めるなどして、もっとも保険料が安くなるダイレクト自動車保険を検討する方が絶対にお得です。

また、事故が起きていないので現状では顕在化していない、自動車保険を使ったときのリスクというものも知っておく必要があります。

具体的には、事故で等級ダウンして保険料が上がる状況でダイレクト自動車保険をはじめとする、格安の自動車保険の契約をしようとしても多くが門前払いとなります。

つまり、事故を起こしてから安い保険会社に乗り替えをしようとしても断られるケースがあります。ちなみに1年目からダイレクト自動車保険で契約していれば、悪質な内容の事故でない限り、翌年の保険引受は可能です。

「事故を起こして保険を使ったら……」、「ダイレクト自動車保険に入っていれば……」といった「タラレバ」話になるのですが、1年目に事故を起こし保険を使用する可能性の高い、初心者ドライバーこそ注意して自動車保険の契約先選択を行いましょう。

高い6等級新規を安くする3つのコツ

保険料が高い最初の6等級新規契約では、以下の3つのコツを踏まえて保険選びを進めましょう。

不要な補償を削り免責を設定する

保険会社のおすすめプランには、シングルの初心者に不要な過大な補償や余分な特約が提案されています。

補償内容を、シンプルな内容にすることで保険料を抑えることができます。具体的には、次の内容にすれば最低限、確実な自動車保険としての補償が得られます。

「基本補償」

対人と対物の賠償補償は、必須の補償として確実に「無制限」で付保しておくようにしましょう。

「搭乗者の補償」

運転者本人とその家族、友人、知人を守ることが目的なので、入院費用から休業損害などの実損害が確実に補償される「人身傷害補償」を3000~5000万円の範囲で付けておきましょう。

「車両保険」

車両保険の加入は、購入するクルマにより一般車両、エコノミー、車両なしの3択で検討します。新車の場合は車両価格を勘案し、登録から最低でも3年から5年は、車両保険を付けたいところですね。

車両保険は保険料がかさむため予算との相談となりますが、自動車ローンを組んで購入している場合は、万一の事故で大きな損害時に、修理費用が払えずローンだけが残ってしまうようなことにならぬよう、分割払い契約にしてでも車両保険の付保を検討しましょう。

なお、小さな損害で車両保険を使わないよう10万円、15万円などの免責を付けておけば、保険料を抑えることも可能です。

「特約」

もらい事故の相手との交渉に備えた「弁護士費用特約」、相手車両の修理費用が時価額を超えた場合でも補償する「対物超過修理費用補償特約」は必須です。

車両保険の「新価特約」については、大きな事故で修理費が保険金額の50%以上となった場合、新車に買い替えするための費用を補償してもらえます。新車の場合には検討しましょう。

個人賠償責任補償特約、搭乗者傷害補償特約、家族の傷害保険などは、自動車保険としては不要な補償です。自転車に乗る人など、それぞれのリスクを勘案し「本当に加入が必要なのか?」をしっかり検討して選びましょう。

ダイレクト自動車保険から選ぶ

ダイレクト自動車保険を選ぶ方が確実に保険料は安くなります。当サイトでもいく度となく見積もりを取り、確認をしてまいりましたが、保険料が高い初心者ドライバーの新規契約でも代理店型自動車保険より安いことが確認されています。

ダイレクト損保には、国内損保とグループ関係にあるダイレクト損保、独立系ダイレクト損保、そして、外資系損保があります。

選び方としては、保険グループの規模や評判を重視、比較見積もりで保険料の安さを重視、といった方法があります。

いずれも一長一短ありますが、若い人の保険料が比較的安いダイレクト損保は、アクサダイレクト、チューリッヒの外資系2社、SBI損保、三井ダイレクト、イーデザイン損保などが挙げられます。

しかし、近年は、短期間で保険料やサービスの改定が繰り返されており、保険料ランキングも変動します。加入時には具体的な見積もりを取って検討して下さい。

ダイレクト自動車保険を比較見積もり

近年、自動車保険はダイレクト自動車保険に限らずライバル社との価格競争から、保険料が大幅に安くなりました。

その保険料競争の恩恵を新規加入者でも簡単に受けることができる方法が「自動車保険の一括見積もり比較」です。当サイトでも随時、新型車の見積もり集めて比較検討してます。

自動車保険見積もり比較の例は、当サイトのトップページにて「自動車保険14社の一括見積もり比較」をご確認下さい。

加入1年目の事故時3つの注意点

自動車保険加入1年目の初心者ドライバーにとって、はじめて事故に遭ったときのダメージは、精神的なショックをはじめ、金銭的にも大きな痛手となります。

速やかに事故連絡を行い、担当者と相談を行い最善の解決方法を探り取り組みましょう。

事故連絡は速やかに行い事故担当者と相談する

事故の大小、相手の有無にかかわらず、警察への届け出と保険会社への事故連絡は速やかに行いましょう。

警察への届け出は、後の保険金支払いの際に必要になる「交通事故証明書」の発行に必須の手続きです。また、保険会社への連絡は、事故対応のなかでもっともデリケートな相手との示談交渉などにおいて、早期連絡と対応がカギとなります。

いずれも、事故発生時には、様々な障害が発生し心の葛藤も生じると思いますが、まずは、けが人の有無確認と救助を行い、警察、保険会社に連絡を入れることを抑えておきましょう。

ノーカウントもある!等級ダウンの有無を確認する

自動車保険を使う際にカウントされる等級ダウンですが、実は、ノーカウントに事故から1等級ダウン、3等級ダウンと事故の形により区分されています。

「ノーカウント事故」には、傷害保険のみ請求の事故とそれ以外の特約補償のみ請求の事故があります。

「傷害補償のみ請求の事故」

人身傷害補償保険事故

人身傷害の契約自動車搭乗中のみ補償特約事故

搭乗者傷害保険事故

無保険車傷害保険事故

「特約補償のみ請求の事故」

車両盗難に関する代車等費用補償特約事故

弁護士費用等補償特約事故

ファミリーバイク特約事故

自転車事故補償特約事故

車内外身の回り品補償特約事故

車両損害に関するレンタカー費用補償特約事故

対人・対物賠償事故の請求がある場合、ノーカウント事故の対象外となります。

1等級ダウン事故は、車両保険の限定A対象の事故で、車両盗難事故、台風洪水等に風水災事故、落書きいたずら、飛来物による窓ガラス破損などの事故が対象です。

3等級ダウン事故は、ノーカウント事故、1等級ダウン事故以外の事故は全て対象になります。

事故ごとに過失の有無などが異なるので、具体的な等級ダウンなどの確認は、事故連絡の際に担当者に確認するようにしましょう。

保険を使うときは翌年以降の保険料と対比する

保険を使う際、翌年以降の保険料アップと受ける保険金支払いの内容とを対比が必要な場合があります。

まず、対人賠償事故においては、相手被害者の治療費等の支払いをスムーズに行う必要もあるので余程の小さなケガでもない限り、保険を使って保険金支払いから示談交渉を事故担当者にまかせる方が無難です。

しかし、相手への支払いが少ない対物賠償のみの支払いや小さな損害の車両保険金請求については、保険金支払いを少し検討してからの方が良い場合もあります。

特に、若い人は保険料も高く、わずかな保険金請求で翌年以降の保険料が増大してしまうこともあるので、念のため今後の保険料負担との対比をしてみましょう。

18歳から20歳の新規契約の場合、最初の等級による1年目の年間保険料の8割程度を超えるようなら保険金支払いを検討すべきでしょう。逆にそれ以下なら、請求は慎重に検討して下さい。

6等級新規契約者の保険金請求は、保険料アップ以上のデメリットが生じることもあります。上記の割合にこだわらず、自費でまかなえる範囲と考えられる修理費用なら、保険の使用を温存するくらいが賢明な判断です。

加入1年目の3等級ダウン事故でどれくらい保険料がアップする?

3等級ダウン事故による保険料アップのシミュレーションは、具体的保険料に幅が生じるので、ノンフリート等級の割増引きがわかりやすい基本保険料に置き換えて解説します。

18歳 6等級新規で1年目に事故で、保険使用の有無による3年間の保険料推移イメージ

初年度に事故で保険を使った場合は、3等級までダウンしその後の3年間で支払う保険料は、トータルで基本保険料10万円に対し110%ほどにもなります。

ただし、このシミュレーションは18歳の6等級新規契約で、21歳になってからの年齢条件変更は考慮していません。

したがって、4年目の契約を21歳の年齢条件で加入すれば、実質8~9割程度のマイナスと考えられます。

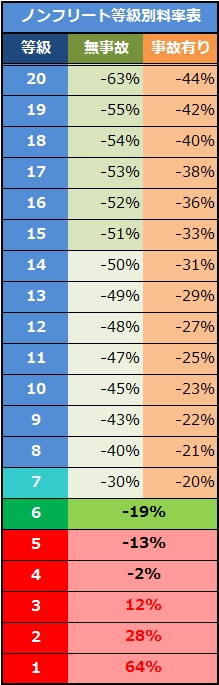

ノンフリート等級割引は、下図のように20等級に区分され、等級ごとに割増引きが設定されています。7等級以上は事故を起こした場合、事故有り等級の割引率となり、実質3年間保険料がアップすることも覚えておきましょう。

加入時の年齢や契約内容、車両保険の保険金額などの変化も考慮すると、かなり幅広くなるので、イメージだけの話となりますが、「少損害で保険を使うのはマイナスが大きい」ととらえておいて下さい。

最初の6等級新規契約者が保険を使う場合のデメリット

6等級新規契約車が事故で保険を使うと、翌年以降の保険契約で保険料がアップすることだけがデメリットではありません。

事故の内容にもよりますが、翌年に保険引受が難しくなることがあります。通常に考えられる事故1回なら、契約している保険会社で継続更新は可能です。

しかし、1回の事故で6等級から3等級ダウンすると、他社への乗り替えは、向こう3年間くらい難しくなるのが現実です。

多くの損害保険会社が、5等級以下の人が他者から乗り換えを希望される場合、断ることが増えています。

不運ともいえるノーカウント事故と1等級ダウン事故はその限りではありませんが、損害率を懸念する代理店などは、受付をしないケースもあります。

新規6等級の契約者は、最初の事故で翌年以降の自動車保険引受のことも考慮して下さい。

事故を起こすと保険乗り換えができない?

先に書いたとおり、5等級以下の他社乗り換えは多くの保険会社が難色をしめします。

したがって、最初の契約を代理店損保で契約した場合、事故により3等級にダウンしたときの保険料の上昇はダイレクト損保の保険料の比ではありません。

保険を使う前提での話は、あまり良いことではありませんが、万一の事故で保険の使用を余儀なくされた場合、その後の保険料の上昇まで考慮すれば、ダイレクト自動車保険で保険料をはじめから抑えておくことが肝心です。

まとめ:最初の6等級新規契約者の注意点

自動車保険の6等級新規契約者は、次のことに注意を払って下さい。

「軽い事故なら保険金請求はしない!」くらいの覚悟は必要だが、保険使用を余儀なくされた場合、2年目以降の保険料の上昇なども考慮して、最初の保険はダイレクト自動車保険を中心に、見積もりを集めてしっかり検討しましょう。

保険契約は他人まかせにせず、自分で良し悪しを判断できるよう、しっかり知識を身に付けて良い保険を選んで下さい。

関連記事

-

-

自動車保険のノンフリート等級制度とは?

ノンフリート等級制度のしくみ ノンフリート等級制度は、任意の自動車保険に設定されている、事故による...

-

-

自動車保険の等級別割引制度の仕組み!事故有り等級ダウンの数え方

自動車保険の割引には、「ノンフリート等級別割引」と呼ばれる、1年ごとに無事故を評価する割引の仕組み...

-

-

自動車保険「新規 継続 事故あり」7等級の違いと保険料

自動車保険は、ノンフリート等級制度により事故歴に応じた保険料の割引・割増が適用されるようになってい...

-

-

事故が無ければ保険料は安くなる等級制度の仕組み

自動車保険のノンフリート契約とは 一般に私たち個人が任意で加入する自動車保険契約は、「ノンフリート...

-

-

事故をおこすとペナルティになる?等級ダウンの違い

事故で保険を使うと等級が下がる 事故を起こして「保険を使うと等級が下がる」というのは、自動車保険に...