日産リーフの自動車保険と年齢別保険料

走行中のCO2排出が無い電気自動車の「リーフ」ですが、じつのところ自動車保険に限っては一般的な車より高く、あまりお財布にエコでは無いようです。

そこで今回は、リーフで安い自動車保険を見つけるために、新車と旧型式の初代モデルの保険料について、年齢別にダイレクト自動車保険で調べてみました。

保険料見積もりは、「低価格ながら事故対応が良い」と評判のダイレクト自動車保険、イーデザイン損保の試算例と共に、ソニー損保、楽天損保、三井ダイレクトなど、他社の自動車保険と比較しながら解説します。

→日産 リーフ 30代の保険料例

ダイレクト自動車保険で見積もりした、リーフの車両保険付き保険料は、年間 35,250円でした。

車名:日産 リーフ

型式:ZE1

初度登録:平成31年5月

車両保険金額:500万円

被保険者条件:30歳~39歳、20等級、運転者限定なし

自動車使用条件:日常レジャー、走行距離 年間5,000㎞

同じ条件で見積もりした代理店型自動車保険「楽天損保」の保険料 68,760円と比べて、33,510円も安くなりました。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

今回の記事では、リーフの保険料について4つの見積もりを例に詳しく解説します。

② 更新時の乗りかえ保険料を、21歳から65歳まで年代別に見積もり比較

③ 20代の人がはじめて自動車保険に加入する際のダイレクト3社比較

④ リーフを親子で共用する際の保険料をダイレクトと代理店型で3社比較

見積もり結果を見ると、自動車保険3社の保険料比較だけでも驚くような違いが見られ「事実を知らず損をしている人も多いのではないか?」と考えさせられました。

あなたの条件に該当する見積もり例から、保険料の実態をご覧下さい。

見積もりの「記名被保険者と補償内容の基本設定」は、本文の終わりにまとめておりますので、必要に応じて確認して下さい。

なお、本文中に記載の保険料は、あくまでも参考目安としていただき、契約時に必ずあなたの車に合わせた見積もりを取り比較検討して下さい。

リーフの新車中古車購入時、契約の更新時など自動車保険選びの参考にお役立て下さい。

目次

日産リーフの保険料はいくら?【年齢別・新車】

「日産リーフ」新車の年齢別保険料は、いくらくらいでしょうか?

今回は、低価格ながら東京海上グループの事故対応が評判の「イーデザイン損保」にて、一般車両保険とエコノミー車両保険でそれぞれ見積もりしました。

年齢の設定は、20歳、21歳、26歳、30歳~39歳、40歳~49歳、50歳~65歳、65歳~69歳、70歳~74歳と、各年齢別に試算を行い、一覧表にまとめました。

ご覧の際は、該当する型式を選び、表記の年齢別保険料を参考にして下さい。

所有する車のグレードやオプションの違いにより、車両保険金額が違っていても同じ型式なら保険料に大きな違いは生じませんので、この保険料例を参考にして下さい。

また、新車購入から1~3年目の車も、同じ型式のモデルならこちらの保険料例が参考になります。初代モデルの場合は、後述する「リーフ 旧年式車の保険料はいくら?【年齢別・中古車】」をご覧下さい。

→日産 リーフの新車型式モデル

今回保険料見積もりを行った型式は、以下のとおりです。

型式:ZE1(現行モデルの新車・旧年式車)

年齢別保険料表をご覧になる際は、該当する型式モデルの保険料を参考にして下さい。なお、該当車種の「型式別料率クラス」は、表の下に掲載しておりますので参考にして下さい。

日産リーフ【新車】の年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

2017年のフルモデルチェンジで最新の予防安全技術が惜しみなく投入されたリーフでしたが、2019年現在、保険料が安くなるほど損害率の低下にはつながっていません。

日産リーフの年齢別保険料は、車種ごとの保険料を決定づける「型式別料率クラス」については、ライバル他車(トヨタ プリウス」などと比べて、車両クラスがやや高いので保険料も高めです。

年齢ごとの保険料を見ると、等級の違い以上に年齢ごとの保険料差があることに驚かされます。

ドライバーの年齢が26歳以上まで等級が進んでいる場合、等級割引や年齢条件により保険料負担は軽くなりますが、20歳前後の人や等級ダウンした人、10代20代の子供と共用する人は、事故の危険が高いので保険料が高くなっています。

そのような場合、ダイレクト自動車保険も比べて見ると安い自動車保険が見つかるかもしれません。

なお、今回20歳ドライバーの等級は、無事故で3年目の更新契約を想定し8等級(-40%)で見積もりしましたが、21歳9等級まで進むと保険料はさらに下がります。

その後も事故を起こさず順調に更新していけば、26歳、30歳の段階で保険料はさらに下がり、35歳までには最高等級の20等級に達するので、表のように安い保険料で契約が可能になります。

イーデザイン損保は64歳までは安い!

イーデザイン損保の場合は、26歳から低価格の保険料水準が64歳まで続きますが、65歳から高くなり70歳を超えると35歳時の保険料と比べて1.4倍近い保険料になります。

自動車保険は、契約する運転者の年齢やノンフリート等級、運転者範囲、補償内容など、条件ごとに異なり、また保険会社ごとに保険料が大きく異なるのが現実です。

今回見積もりしたイーデザイン損保でも、概ねダイレクト自動車保険の平均額を下回っていますが、各年齢層の最安値というわけではありません。

したがって「この保険会社が1番安い!」と安易に断言できないのが現在の自動車保険ですから、契約時にはいくつかの保険会社から見積もりを集め、補償内容と保険料の比較検討を行いましょう。

この記事では、後述の「リーフ 自動車保険の乗りかえ保険料比較」にて、21歳~65歳、それぞれの年代の保険料を3社で比較しました。更新時の乗りかえを検討している人は、そちらも参考にして下さい。

新車の日産リーフで対象になる割引と適用条件

自動車保険は、新車登録時から一定期間適用になる割引があります。新車時のみの主な割引は次の3つです。

②エコカー割引

③ASV割引

①新車割引は、車検証に記載されている新車の「初度登録年月」から25か月間適用になる割引です。

具体的には、「保険開始日が車の初度登録年月から25ヶ月以内の契約」と定められているので、保険の開始日が登録から30日以内であれば、1年目から3年目の契約まで適用になるので最大3年間割引が受けられます。

保険会社により期間や割引率の規定が異なる場合があるので、見積もり時に確認しましょう。

②エコカー割引は、いわゆる低公害・低燃費車を対象とした割引で、電気自動車(EV)、燃料電池自動車(FCV)、ハイブリッド自動車(HV、PHV)、メタノール自動車、天然ガス自動車(LPG)などが該当します。対象車種、取り扱いの有無は、保険会社により異なるので見積もり時に注意して確認しましょう。

エコカー割引は、保険会社ごとに適用期間も異なり、初度登録年月より13か月以内、25か月以内などがあり、対象車種が異なるなど、保険会社ごとに規定が異なるので見積もりを取る際に必ず確認しましょう。

③ASV割引は、一般に「自動ブレーキ割引」とも呼ばれ、その名の通り先進安全技術の「衝突被害軽減ブレーキ」の搭載が前提となっています。

ASV割引の適用には、以下の2つの要件を満たす必要があります。

契約車両の型式の発売年月が「保険始期日の年から3年前の4月以降」であること

上記①②③の割引規定により新車のリーフでは、①、②が適用になります。また、③のASV割引についても対象となり、2019年現在、現行モデルはすべて適用になります。

リーフは、いずれの車種・グレードにも予防安全性能に優れたシステムが搭載されています。プロパイロットによる高速道路での一部自動運転、駐車を自動化した「プロパイロットパーキング」など、少し前まで「未来の車」だった技術も実現したハイテク感満載の車です。

いま話題の「踏み間違い衝突防止アシスト」機能は、全車標準装備でしかも前進時に歩行者検知機能を追加されており、どなたも安心して運転できる先進の車ですね。

毎年見直される!リーフの型式別料率クラス

型式別料率クラスは、保険金支払い実績による「損害率」により、毎年見直しが実施されます。リーフには、様々な予防安全システムが標準装備され事故を起こしにくい車へと進化しています。

しかし近年、車両保険金の支払い単価は、登録車全体を見ると上昇傾向にあります。

純粋な電気自動車のリーフのような高級モデルは、思った以上に車両修理費用が高くなる傾向にあるので、車両保険も必ず検討して下さい。

ちなみにリーフの車両保険の場合、小損害の免責額を上げると保険料が安くなります。自動車保険選びにおいてひと工夫すれば、保険料を抑えることが可能になるでしょう。

最新の型式別車両クラスを調べるなら、次の記事カテゴリーから該当の新しい記事をご覧下さい。

新車の自動車保険選びで注意するポイント

新車を購入した際や購入後の保険選びについて、注意点をご案内します。

保険料の事前見積もりは必須!

新車購入時は、現在契約中の自動車保険に記載されている車両を入れ替える手続きが必要です。

自動車が変わる場合、一般的に「型式別料率クラス」をはじめ、車両条件や被保険者条件、補償内容などが変わるので、変更点を確認し、保険会社への速やかな通知と条件が変わることによる、保険料の追徴(返還の時もある)を試算してもらう必要があります。

また、現在の保険を中途更改して新たに入り直す場合は、「旧契約の解約日と新規加入の保険始期日を納車日に合わせて同日付で」事前に手続きを完了させておく必要があります。

また、純新規で加入する際も納車日に保険始期日を合わせて、契約手続きを完了させておきましょう。

保険料の事前見積もりは、車両入替、中途更改、新規加入とともに、必要な事柄は、該当する車の型式と自動ブレーキ装着の有無です。通常、売買契約書に記載がありますが念のため販売店に確認しましょう。

補償内容と契約条件の見直し

購入時、継続更新に限らず新車から3年以内は、新車だけの割引や車両保険の新価特約など、特別な割引や選べる補償があるので、各社の見積もり内容をしっかり確認し検討して下さい。

特に車両保険の保険金額や免責、「新価特約」、「車両無過失事故に関する特約」など、新車に必須の特約は、車両入替時に検討が必要です。ドライバーの範囲や年齢条件なども含めてしっかり確認しましょう。

リーフ 旧年式車の保険料はいくら?【年齢別・中古車】

リーフの初代モデルの中古車は、新車時の価格から比べると手ごろな値段に落ち着き、ライバル車と比べても買いやすく魅力ある選択肢になっています。

今回は、中古車市場において割安感が進んだ初代モデルの平成27年式(2015年)を例に、年齢別保険料をご案内します。

今回試算した年式モデルから2~3年くらい前後にずれていても、車両保険金額による保険料差は少ないので参考にはご覧いただけます。契約前には、必ず正確な見積もりを改めて取り寄せ検討して下さい。

年式別の年齢別保険料表をご覧いただく際は、あなたの車と同じ型式モデルの保険料を参考にして下さい。また該当車種の「型式別料率クラス」は、表の下に掲載しておりますので参考にして下さい。

日産リーフ「平成27年式(2015年)3月」の年齢別保険料

今回保険料見積もりを行った型式は、1車種です。

「日産リーフ」は、中古車販売価格を踏まえ車両保険金額を130万円(車両標準価額)としましたが、購入時の車両価格やオプション品を保険金額に加えて調整も可能です。

見積りの際は、あなたのリーフのグレードやオプションに合わせて車両保険金額を決めましょう。

平成27年式のリーフは、残念ながら経過年数により新車割引、エコカー割引、ASV割引の対象にはなりません。

しかし、型式別料率クラスが現行モデルと比べて低く、車両保険金額は大幅に下がっているため、保険料が安くなっています。

これから初代リーフの中古車を購入するなら、この点も踏まえて自動車保険を検討して下さい。

なお、旧年式車のリーフを選ぶ際は、毎年更新される型式別料率クラスが「上がってるか?下がってるか?」ぜひ確認して欲しいポイントです。

今年と前年の型式別料率クラスを比べるなら、次の「損害保険料率算出機構」のWEBサイトが便利です。

旧年式車と中古車の車両保険

リーフの車両保険金額は、「購入価格+オプション品+消費税等」の合算が補償の対象です。

新車から数年経過した旧年式車や中古車の場合、保険料がかさむ車両保険を付けることに躊躇される方もいらっしゃるでしょう。

しかし、近年は車の構造や安全装置の多様化が進み、ちょっとした事故でも思った以上に修理費用がかさみます。

特に電気自動車のリーフは、他の車と比べて高価な専用部品が多く、事故や災害時に損害を受けた場合、車両保険の支払いは高くなります。

また、台風や洪水などの自然災害による被害も無視できない地域の方もおられるでしょう。(地震災害の車両補償は、別途特約追加が必要です)

したがって低価格の中古車でも車両保険を付けておく方が安心です。

車両保険は、「一般車両保険」のほか、単独の自損事故や当て逃げの補償をしない代わりに保険料が安い「エコノミー車両保険」もあります。

車両保険金額の上手な選び方

車両保険の保険金額は、保険会社ホームページの見積もりシミュレーターにて、提示される標準価額の範囲内で任意に設定が可能です。

車両保険金額が足りない場合、保険金不足となり損害を十分カバーできない恐れもありますが、逆に多すぎると無駄な保険料を払うことになります。車両保険金額の過不足は、見積もり時に任意入力し調整しましょう。

なお保険金額を必要以上に高くつけると、全損時の保険金支払いの際に「損害の実態と異なる」という観点から、保険金支払いに難色を示す保険会社もあります。

車両保険金額は、実損害のてん補が基本ですから、状況次第では、時価額相当に減額されることもあるので気を付けましょう。

特に代理店を介さない、通販型ダイレクト自動車保険の契約では、保険金請求時のトラブル回避のためにも保険金額の設定には注意して下さい。契約前に必ず見積もりを取って保険料の比較検討を行いましょう。

リーフ 自動車保険の乗りかえ保険料比較

日産リーフの自動車保険では、型式別料率クラスが車両クラス「6」と、車両価格からみてもやや高めになっています。

また、対人、対物、傷害の型式別料率クラスが「4~5」に指定されていることから、保険会社の選び方次第で保険料に大きく差が生じます。

今回取り上げた3社比較では、保険料が安くなる26歳以上にもかかわらず、保険会社の違いだけで6万円を超える差が生じることもあり、保険会社選びがいかに大切であるかがうかがえます。

そこで、年齢別の各社の保険料差が気になる方に、更新時の保険会社乗りかえの参考に、21歳、26歳、35歳、45歳、55歳、65歳のドライバーの保険料例を3社比較の表にまとめてご案内します。

今回の見積もりは、通販型ダイレクトの「ソニー損保」、「イーデザイン損保」、そして代理店型自動車保険の「楽天損保」の試算例を比較してみました。

今回は、保険料比較をご案内しますが、保険会社各社のサービスや補償内容、事故対応、顧客対応も考慮して自動車保険選びを進めて下さい。

「21歳の被保険者」更新時の乗りかえ見積もり3社比較

今回は8等級からの継続更新を前提に9等級で試算しましたが、21歳のドライバーの場合、保険料が安いと感じられるほどにはなりません。

しかし、代理店型とダイレクト型では、こんなに差があるので現契約を自動車ディーラーや代理店で加入しているなら、ダイレクト型との見積もり比較をしてみれば現状よりも安い保険が見つかるかもしれません。

今回、21歳の更新保険料比較(9等級 -43%)では、ご覧のとおり一般車両保険で比べた場合、イーデザイン損保(118,220円)と楽天損保(199,220円)の保険料差は 81,000円となり、かなりの差が生じています。

車両保険なしの基本契約でも 23,090円の保険料差が生じるので、21歳~25歳のドライバーは、ダイレクト自動車保険の見積もりを比べてみると良いでしょう。

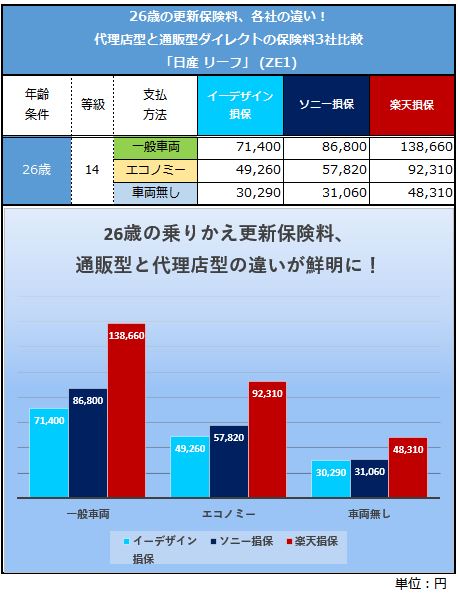

「26歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型とダイレクト型の保険料の違いは、数字で見るよりグラフを見てもらう方がその差がわかりやすいです。

26歳の更新保険料比較(14等級 -50%)では、ご覧のとおり一般車両保契約の場合、イーデザイン損保(71,400円)と楽天損保(138,660円)の保険料差は、67,260円でした。

車両保険なしの基本契約でも 18,020円の保険料差が生じているので、26歳~29歳のドライバーは、ダイレクト自動車保険の見積もりも比べてみましょう。

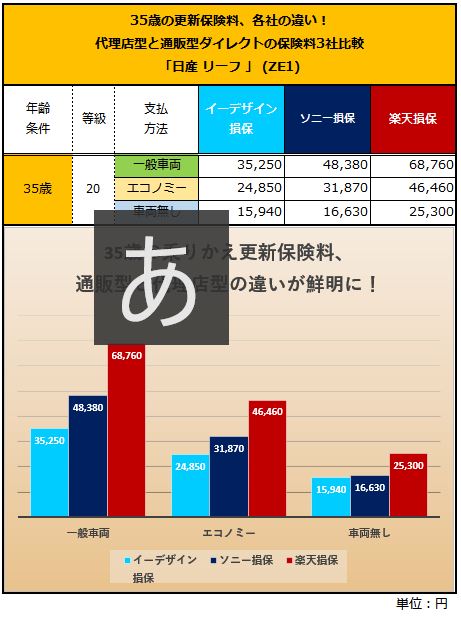

「35歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型と通販型の保険料の違いは、今回の比較表を見れば一目瞭然です。

ご覧のとおり車両無しの基本契約では、イーデザイン損保だと15,940円のところ、楽天損保では25,300円となり、差額が9,360円でした。

また、一般車両保険の場合は、イーデザイン損保なら35,250円で済むところ、楽天損保だと68,760円と2倍近い保険料差に広がります。

つまり、楽天損保の年間保険料は、イーデザイン損保2年分に相当するほど大きな差になるので。同じ補償内容なら「通販型ダイレクトの方がかなり安い」といえるでしょう。

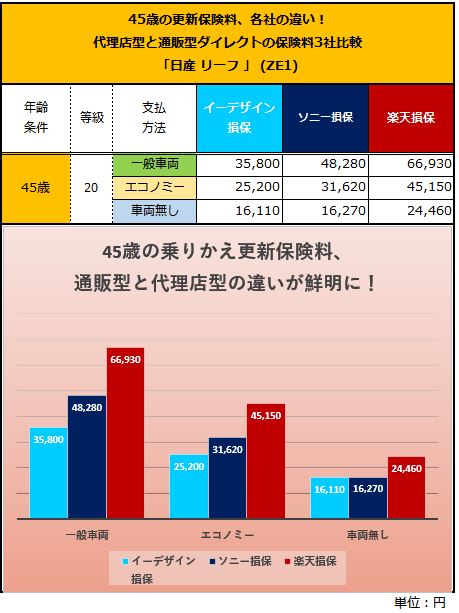

「45歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型と通販型ダイレクトの違いは、各社の保険料が最低水準に達する45歳時でも、かなりの差が生じました。

ご覧のとおり、代理店型との差はもちろんですが、通販型のダイレクト自動車保険2社の間でも、次のように車両保険付きの保険料差が大きく開きます。

一般的に通販型ダイレクトの代表格である「ソニー損保なら安い!」と思われている方が多いようですが、車両保険を付けた場合、イーデザイン損保なら35,800円で済むところ、ソニー損保だと48,280円もかかってしまい、12,480円ほどの差が生じます。

また条件次第では、イーデザイン損保と比べてさらに安いダイレクト自動車保険もあるので、できるだけ見積もりを集めて安い保険会社を探してみることをおすすめします。

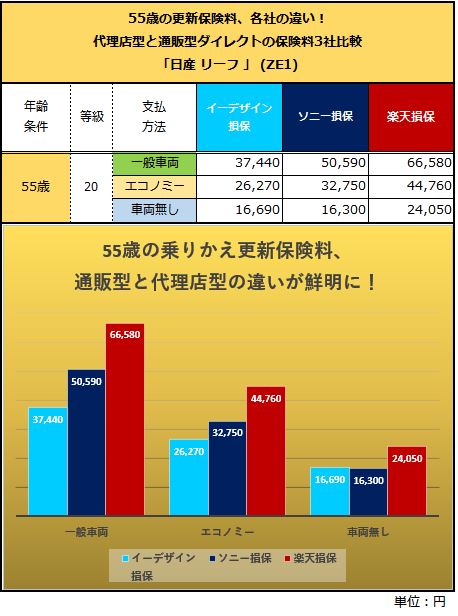

「55歳の被保険者」更新時の乗りかえ見積もり3社比較

代理店型と通販型商品の保険料の違いは、保険料が安い55歳のドライバーでもかなり差がつきます。

ご覧のとおり一般車両保険の場合、イーデザイン損保なら37,440円で済むところ、ソニー損保だと50,590円となり、楽天損保では66,580円になりました。

代理店型自動車保険の楽天損保が高いのは「予想通り」ですが、一般的に安いと考えられているダイレクト型の「ソニー損保」が予想外に高くなりました。

今回のようにダイレクト2社で比べた場合でも、1万円を超える差が生じることもあるので「ダイレクトだから安い」と安易に選ぶと損することがあります。

今回に限らず「保険会社ごとに保険料が異なる」ということを認識し、必ず見積もりを比べて見ましょう。

特に車両保険が含まれる場合、各社保険料率の違いが顕著になるので、一度、あなたの自動車保険契約の補償内容と保険料について、他社の見積もりと比べて見ることをおすすめします。

実際に見積もりを比べてみれば、もっと安い自動車保険が見つかります。

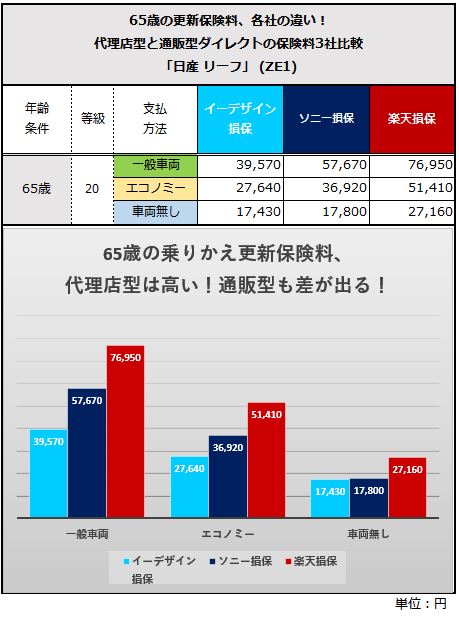

「65歳の被保険者」満期更新時の乗りかえ3社比較

65歳ドライバーの自動車保険では、3社すべてが35歳時の保険料と比べて高なります。

例えば、一般車両保険付きの契約をソニー損保で比べてみると、35歳が48,380円のところ、65歳で57,670円となり9,290円ほど高くなりました。

しかし、同様にイーデザイン損保の場合では、35歳の35,250円が、65歳 39,570円となり、4,320円のアップだけで済みます。

このように保険会社によって値上がり幅が異なるので、60代になって保険料が上がってしまった人は、今回と同じように見積もりを比べて、値上がり分を最小限に抑えられる保険会社を探しましょう。

自動車保険は掛け捨てです!

ムダな保険料を抑えるためにも、現在、代理店型自動車保険で契約されている方、また通販型のダイレクト自動車保険の契約者でも、毎年必ず現契約の見直しをしましょう。

特に代理店型自動車保険に加入している人は、ダイレクト自動車保険のWEBサイトに設置された「見積もりシミュレーター」を利用して、ご自身の契約内容と比べてみるだけでも違いがわかります。

また複数社の見積もりを集めて検討するなら「一括見積もり比較サービス」の利用もかんたんなので便利です。

もちろん、保険料の多少の違いは気にしない方もおいでになるかもしれません。しかし保険会社ごとの保険料に大きな違いがあることは、情報としてしっかり押さえておいて下さい。

今回の保険料比較で3社を選んだ理由

ソニー損保:ダイレクト自動車保険人気No1.の実績と事故対応顧客満足度が高い。

イーデザイン損保:業界内でも群を抜く割安な保険料と東京海上グループの事故対応力と信用力がある。

楽天損保:代理店型の中では低価格な保険料で、7年長期契約、満額補償の車両地震特約など、大手国内損保でも無い、補償や割安な契約方法がある。(注:旧社名「朝日火災」)

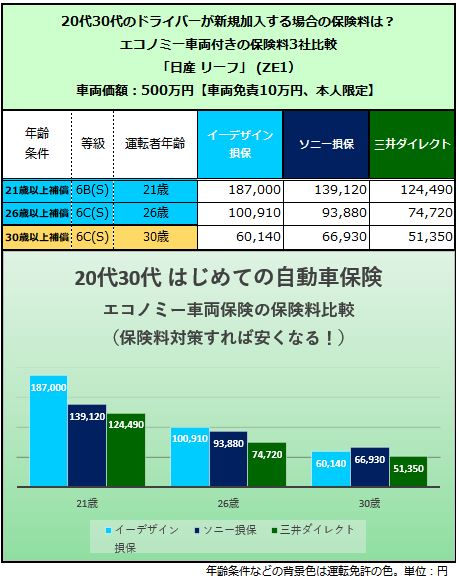

20代30代のリーフではじめて契約する自動車保険はいくら?

型式が一つのリーフですが、グレードはとても豊富でベーシックに展開されている、S、X、G、に加え、オーテックやニスモなどスポーティで個性豊かなグレードもあります。

リーフは、モーターによる優れた走行性能と安全性により、20代30代の人がはじめて購入する車としても注目されています。

この章では20代30代でリーフを購入し、はじめて自動車保険に加入する場合の保険料を比較検討してみます。

自動車保険は、20代の新規契約の場合、代理店型、通販型ダイレクトを問わず高額な保険料になるので、保険選びには細心の注意をして次の保険料比較を参考に検討して下さい。

20代30代「はじめての自動車保険」

はじめての自動車保険選びの参考例として、実際に一般車両保険の保険料をダイレクト自動車保険3社で比較してみました。

今回の見積もりでは、21歳、26歳、30歳のドライバーを対象に3社同じ補償条件で試算しましたが、保険料とその違いにあらためて驚かされます。

また、21歳以上の年齢条件でも「イーデザイン損保」と比べて「三井ダイレクト」の方が10万円近くも安い保険料になりました。

したがって「ダイレクトなら安い」と妄信されている方や他人のアドバイスには注意が必要です。

つまり、ダイレクト自動車保険にも大きな差があり、その違いは実際に見積もりを比べて見なければわかりません。

代理店型自動車保険も加えて見積もりを比較し、できるだけ安い保険会社を見つけましょう。

保険料を安くする具体的な対策

今回のように、はじめて自動車保険契約する場合の初年度保険料は、純新規割増によりとても高くなるので、次のように補償内容や補償範囲を制限すると保険料を抑えられます。

注意点「記名被保険者本人の運転以外は補償されない!」

注意点「車両保険を使うとき自己負担額が増える!」

注意点「単独事故やあて逃げの補償が除外される!」

保険料対策をして安くなった保険料は次の表のとおりです。

表にまとめた2つの保険料見積もりを比べて見るとわかりとおり、はじめて自動車保険契約する人は、加入条件や補償内容で保険料に大きな差が生じるので、実際に見積もりを取って比べて見ましょう。

補償範囲が限定されるエコノミー車両保険や免責金額の設定については、賛否両論ありますが、1年目の事故に対し、小損害では保険を使わない内容で契約することで、保険料を抑えることが可能になります。

実際、自動車保険に求められる補償は、高額な賠償補償です。もちろん高額車の車両補償や搭乗者の補償も必要ですが、全損や高額な修理補償が必要な場合にこそ使う価値があります。

また、数万円の損害を若いうちから自動車保険でまかなうようにすると、保険料が高くなるばかりでなく、実際に契約の引き受け制限を受けてしまう可能性があります。

矛盾しますが、補償は大きな損害時に適用できるよう的を絞り、できるだけ使わない補償内容にすることが、自動車保険1年目の契約では大切なポイントになります。

はじめての車として「リーフ」の購入が決まったら、このように各社の見積もりを集めて比較してみましょう。

初心者は中古車のほうが良い?

保険料や維持費、予防安全性能の観点から、最新の新車の方が初心者ドライバーにはおすすめです。

例えば保険料の場合、新車なら、登録から約3年間の保険料は新車割引が適用になるので、中古車を選ぶより保険料が割安です。

また、近年の新車と中古車を比較する際は、予防安全装置の新旧の違いも把握しておく必要があります。

多くのケースで新車の方が、システムのバージョンアップや新システムの導入などにより、安全性能が飛躍的に向上しています。

しかし、マイナーチェンジ前のモデルでは、現行モデルと比べて性能が良いとはいえず、初心者ドライバーが利用するには不安が残ります。

もちろん予算の限りはあると思いますが、新車なら低金利ローンも用意されているので、新車中古車の見積もりを比べながら慎重に選んで下さい。

また、車を選ぶ際は、自動車保険にも注目しましょう。型式ごとに異なる「型式別料率クラス」の違いで、最初から数年の保険料で大幅なちがいが生じることもあります。

保険の選び方によって、グレードの価格差が埋まってしまうこともあるくらいですから、自動車保険も比較見積もりなどを利用して、慎重に選んで下さい。

20代の新規契約で安い自動車保険を見つけるには?

20代の新規契約では、車両保険を付けるとかなり高額な保険料となり、必ずしも通販型ダイレクトの自動車保険が安くなるとは限りません。

「20代の人が安い保険を見つけるには、どうしたらいいのか?」というと、各社の保険料を手っ取り早く調べられる「自動車保険一括見積もり比較サービス」を利用するのが間違いのない方法です。

なにより面倒なデータ入力が一度で済むので、入力ミスなどの失敗を最小限に抑えることができますし、見積もりを依頼後に「しつこくないか?」と危惧される、代理店型自動車保険の見積もりも一緒に取って比較できるからです。

もちろん、通販型ダイレクト自動車保険の見積もりもまとめて請求できて比較漏れもなくなるので、もっとも簡単で損をしない保険の選び方になるでしょう。

もちろん保険選びでは、保険料だけでなく補償内容にも注目し、しっかり比較検討していただくことが大切です。運転を開始する前に、良い自動車保険を見つけて準備しておきましょう。

日産リーフを親子で共用する場合の自動車保険

首都圏などの都市部では「車庫スペースの維持費や確保が難しい」など様々な事情から、親の車を子供と共用するケースも少なくありません。

子供と車を共用する場合は、現在契約している自動車保険の運転者限定を外し、子供の年齢まで補償できるよう年齢条件を引き下げる必要があります。

しかしご存じのとおり自動車保険は、20歳以下の運転を補償する場合、代理店型、通販型ダイレクトを問わず高額な保険料になるので注意が必要です。

この章では、子供が免許を取得し親の車を使用する場合の保険料比較例、代替案としての「1日自動車保険」利用時のメリットとデメリットをご案内します。

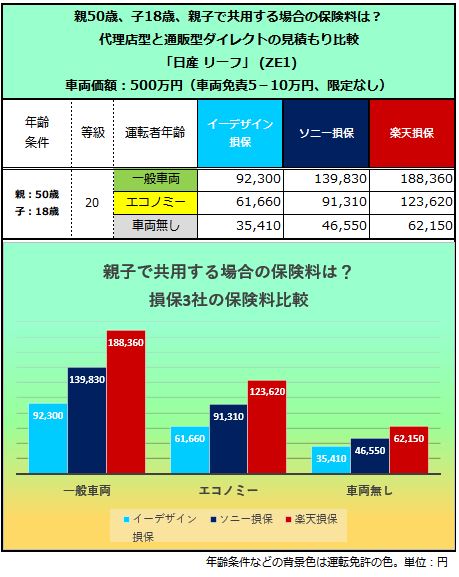

親50歳と子18歳が共用する場合の保険料比較

最初に自動車保険選びの参考例として、通販型ダイレクト損保と代理店型損保の自動車保険を、実際の保険料を例に比較して参ります。

親の車を子供と共用する場合の保険料3社比較

3社同じ補償で見積もりましたが、保険料の違いに多くの方が驚かれたのではないでしょうか?

今回の見積もりでは、親50歳と子18歳の設定としました。18歳19歳20歳の子供が運転する際には、もっとも保険料が高い「年齢を問わず補償」を年齢条件にして試算します。

今回は「イーデザイン損保」と、ダイレクト自動車保険No1.の「ソニー損保」、ユニークな補償や長期契約もできる代理店型自動車保険「楽天損保」で見積もり比較を行っています。

契約内容は、主な被保険者を親50歳として、子18歳を年齢の最低基準に条件を設定しました。

そのため、ノンフリート等級が最高の20等級まで進んだ50歳の優良ドライバーでも、18歳の子供とリーフを共用する場合「年齢を問わず補償」の保険料が適用になり、保険料が上がります。

自家用車を子供と共用することが決まったら、保険会社の乗りかえも視野に入れて今回のように各社の見積もりを集めて比較してみることをおすすめします。

なお今回取り上げた3社では、いずれも新車に必須の「車両新価特約」と「車両無過失事故に関する特約」の付保が可能となり、充実した補償がリーフの所有者におすすめできるポイントです。

免許取りたての子供とリーフを共用する場合の自動車保険は、加入条件や補償内容で保険料に大きな差が生じます。

親子共用による運転者の条件変更で損をしないよう、複数の保険会社からも見積もりを取ってしっかり比較検討を行って下さい。

「1日自動車保険が便利で安い?」メリットとデメリット

緊急時の対応策として子供が使用するときだけ「1日自動車保険」の契約を、最寄りのコンビニエンスストアにて簡単な手続きだけで補償を確保することが可能です。

日産リーフを、毎月2~3日程度の割合で子供運転するなら、500円から契約が可能な1日自動車保険の利用で保険料を抑えることができます。

しかし1日自動車保険は、都合の良いことばかりではありません。次の点に注意して利用は慎重に行って下さい。

1日自動車保険が500円で補償できる範囲は、①対人対物賠償:無制限、②対物超過補償:50万円、③搭乗者傷害補償:1000万円(一時金10万円)④ロードアシスト・事故アシストの4項目のみです。

つまり、通常の車両保険に相当する「車両修理補償」は付いていません。

さらに車両修理補償を付ける場合は、「1日あたり1,500円から」となるので、毎月複数日数利用するなら、親の保険に子供を加えるよう手続きした方がお得かもしれません。

なお車両修理補償は、補償額が最大300万円までとなっています。日産リーフの新車車両価格は、300万円台半ばから400万円後半となっており、中心グレードが400万円前後ですから補償不足は明らかです。

また車両修理補償は、利用する日より8日前に登録手続きをさせる必要があり、乗り始める直前で車両修理補償付き契約できずチョット面倒です。

車両補償以外にもデメリットがあり、基本補償の搭乗者補償が「定額払いの搭乗者傷害補償1000万円」だけで、人身傷害補償が付きません。

つまり1日型自動車保険では完全な搭乗者補償を望めないということになります。家族や友達を乗せる機会もあるリーフの場合、搭乗者保険の補償不足は深刻な問題です。

したがって日産リーフを親子で共用するなら、万全な補償が期待できる現契約の年齢条件と運転者限定を変更し、車両保険の補償内容も含めて見直すことが万全の保険対策になるでしょう。

親子で共用するリーフの保険を安くするには?

リーフを親子で共用する場合の保険料は、保険会社によって大きく違うことがわかりました。

したがって、親子で共用するリーフの保険を安くするには、ダイレクト自動車保険、代理店型自動車保険を含めてより多くの見積もりを比べて見れば、確実に安い保険を見つけられます。

「親子共用で安い保険を見つけるには?」どうしたらいいのかというと、もっとも手っ取り早く確実なのは「自動車保険一括見積もり比較サービス」を利用するのが「適切な手段」といっても良いでしょう。

何より、データ入力の失敗を最小限に抑えることができますし、見積もりを依頼するのに「後でしつこくないか?」などが危惧される、代理店型自動車保険の見積もりも一緒に比べることができるからです。

もちろん、通販型ダイレクト自動車保険の見積もりもまとめて請求できるので比較漏れもなく、もっとも簡単で損をしない保険選びの方法といえるでしょう。

もちろん見積もり比較では、保険料だけでなく補償内容にも目を向けて、しっかり比べて検討することが大切です。

記名被保険者と補償内容の基本設定

保険期間:2019年7月10日から1年間

損害保険会社:イーデザイン損保、ソニー損保、楽天損保、三井ダイレクト

被保険車両:日産リーフ

動力(駆動方式):モーター(FF)

型式:ZE1(現行モデルの新車・旧年式車・中古車)

型式:AZE0(初代モデルの旧年式車・中古車)

用途・車種:自家用普通乗用車(3ナンバー)

初度登録年月:平成31年5月(2019年)、平成27年式3月(2015年)

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳は8等級(-40%)

21歳は9等級(-43%)

26歳は14等級(-50%)

30歳以上は20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳以上は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳以上は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:3,000㎞~5,000km

対人賠償:無制限

対物賠償:無制限

人身傷害:3000万円(搭乗中のみ補償)

車両保険:保険金額は表を参照(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、他車運転危険補償特約、

弁護士費用等補償特約、車両無過失事故に関する特約(車両保険に付帯)

付帯サービス:示談代行、ロードサービス、提携修理工場サービス

割引:インターネット、ASV割引、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)

※:20等級の契約に2年目以降の継続割引は反映されていません

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

日産 シルフィの年齢別保険料

日産シルフィの保険料例 車名(通称名):日産シルフィ 型式:TB17 初度登録:平成27年1月 車...

-

-

マツダ CX-3 XD 4WDの年齢別保険料

マツダ CX-3 XD 4WDに乗る 32歳男性の保険料例 車名(通称名):マツダ CX-3 XD...

-

-

スズキ アルトターボRSの年齢別保険料

スズキ アルトターボRSに乗る 26歳男性の保険料例 保険会社:SBI損保 車名(通称名):スズキ...

-

-

スバル エクシーガ クロスオーバー7の年齢別保険料

スバル エクシーガ クロスオーバー7に乗る 26歳男性の保険料例 保険会社:SBI損保 車名(通称...

-

-

ホンダ S660 アルファの年齢別保険料

ホンダ S660 アルファに乗る 32歳男性の保険料例 車名(通称名):ホンダ S660アルファ ...