スズキクロスビーの自動車保険と年齢別保険料

わずか1リッターの排気量で競合ひしめくコンパクトクロスオーバーSUVのカテゴリーに挑む「スズキクロスビー」は、「大きなハスラー」ではありません。

特に全長4mを大幅に切るジャストサイズのボディは、運動性能も含め、ライバルのコンパクトクロスオーバーSUVにはない大きな魅力です。

車体プラットフォームは、先に発売され評判の高い、イグニス、ソリオと共有されており、軽自動車のハスラーとは一線を画します。強いていえばデザインコンセプトが似ているだけで、中身はすべて新しくなっています。

1000ccを切る排気量ですが、そこはいわゆるダウンサイジングターボエンジン。1500㏄自然吸気並みの優れた出力特性に、ターボとマイルドハイブリッドよる発進時などで違いが出る低速トルクも十分となっております。ハスラーで物足りなかった部分をうまく補った魅力的な仕上がりです。

さて、今回の記事では、スズキクロスビーについて、必須の補償、おすすめの自動車保険、そして年齢別保険料を20歳、21歳、26歳、30歳、40歳、50歳、60歳、70歳と被保険者ごとの見積もり例をまとめてご案内します。

スズキクロスビー購入時の自動車保険選びや補償の付け方など、ぜひ参考にして下さい。

目次

スズキクロスビーに必須の補償内容は?

スズキクロスビーの自動車保険は、次のような補償内容で加入すると安心です。

対物賠償保険:無制限

人身傷害補償:3000~5000万円

搭乗者傷害補償:0~1000万円

車両保険:車両価格~

上記の任意保険の付保について以下に補足解説して参ります。

対人賠償補償

近年、死亡事故件数は著しく減少しましたが、それを理由に任意保険の対人賠償額を下げることは賛成できません。

たしかに自賠責保険などの支出総額は少なくなりましたが、対人賠償の最高支払い額が下がったわけではありません。 現在は以前にも増して対人賠償保険の支払いは上昇しています。

理由の一つを上げると、救命治療の進歩により命をとりとめた人身事故被害者ですが、命は助かったが重度の後遺障が残り、その後の生活や治療費などをカバーするため高額な保険金支払いが必要になります。

実際、近年の対人賠償保険の高額支払いは、重度後遺障害によるものが増加しています。 対人賠償保険は、高額賠償を確実にカバーできるよう備える必要があるので、補償を「無制限」にして加入しましょう。

対物賠償補償

対物事故の高額賠償例は、乗用車事故の例ではありませんが首都高速道路で発生した「タンクローリーの横転火災事故」において、道路の復旧費、営業損害等により32億円の賠償金支払い判決が下されたケースもあります。

乗用自動車でそこまで大きな対物賠償事故を起こす確率は低いのですが、次のような例もあり身近に起きることがあります。

その他にも、高速道路上で発生する大規模な多重衝突などは、事故原因となった車への賠償請求は1000万円を超える高額賠償となるケースもあります。

対物賠償補償は、たとえ保険金額を2000万円に抑えても無制限との差は月額で200円程度です。(35歳20等級の一例、等級割引による違いあり) 月に数百円の差なら対物賠償補償は「無制限」で付保した方が無難ですね。

万一の事故で加害者となった場合でも、補償不足に陥ることがないよう、賠償保険は対人対物共に「無制限」で加入し備えましょう。

搭乗者補償保険

搭乗者補償は、補償対象を主に運転者本人と家族、友人、知人と大切な人を守るための保険です。

どんな事故にも万全な対応ができる確実な補償となるのが「人身傷害補償保険」です。 搭乗者への補償は、人身傷害補償保険を中心に備えましょう。

補償はすべての搭乗者が対象となります。

大きな特徴は、自損事故に限らず相手の過失が100%のもらい事故です。相手からの補償が不足したり支払いが遅れるようなときも、人身傷害補償が付いていれば治療費の実費支払いや休業損害などの補償もカバーしてもらえます。

一般的に人身傷害の保険金額は、3000万円~5000万円の範囲で付保しておけば治療費等の支払いに十分機能します。

家族持ちの友人や会社の同僚、取引先の相手などを乗せる機会があり、より大きな補償が必要というは、必要に応じ「無制限」まで保険金額を増やすことができます。

また、運転者や搭乗者に高齢者が想定される場合、事故で大きな後遺症を負ったり、亡くなられた場合、被害者の収入が少ないと逸失利益が少なく見積もられ、支払われる保険金も少なくなります。

そのような不測の事態に備え、死亡後遺障害時に定額支払いが可能な搭乗者傷害補償を1000万円ほど追加付保しておくと安心です。

車両保険

スズキクロスビーは、最新の先進安全技術システムを装備可能な、事故を起こす確率が低い車です。しかし、交通事故は、自分の過失によるものだけでなく、過失割合の生じる事故や相手の過失100%のもらい事故もあります。

相手が保険に入っていて賠償に応じてもらえればよいのですが、すべてがそういう相手とは限らず、中には任意保険に加入せずに運転している人も少なくありません。

このような事故では、自分の車の修理ができず途方に暮れてしまいますが、車両保険に入っていれば、ほとんどの場合スムーズに対処することが可能です。

相手100%の過失の場合、自分の保険を使うと翌年等級がダウンするので損をすると思われるかもしれせん。

ですが、車両保険や搭乗者用の保険を使っても翌年等級ダウンしない「車両無過失事故に関する特約」がセットされる車両保険なら安心して保険会社に任せることができます。

また、スズキクロスビーは、専用のアクセサリーパーツも多くマイルドハイブリッドの搭載により、一般的なガソリン車よりも交換のパーツ代がかさむことがあります。

1リッターのコンパクトクラスの車としては、車両価格も平均より高く修理代が高額になる可能性があるので車両保険は必須といえるでしょう。

なお、自動車ローンを利用して購入する人は、支払い期間中は車両保険付保を必須と心得ましょう。もちろん可能であれば、その後も付保するに越したことはありません。

スズキクロスビーは、軽量化と高剛性が両立した新プラットフォーム「HEARTECT(ハーテクト)」が採用されています。万一の衝突の際にも衝撃吸収構造のボディとエアバッグシステムにより、搭乗者へのダメージは最小限となるように設計されています。

しかし、その分車体の外骨格で衝突の衝撃を吸収するため、想像以上にダメージを受けることもあり修理費もかさみます。

自損事故なら全額、交通事故では過失割合に応じた修理費用が自己負担となるため、必要に応じて「一般車両保険」、または、「エコノミー車両保険」への加入検討をしましょう。

特約

「弁護士費用特約」

もらい事故などの被害事故での賠償請求を弁護士に頼む場合、高額な弁護士費用が最大300万円まで補償される特約です。

「新価特約」

新車登録から一定期間付けることができる特約で、事故による車両損害の修理見積もりが保険価額の50%を超えた場合、新車の買替費用として保険金額を上限に保険金が支払われる特約です。

また、新車で買ったスズキクロスビーが事故で大破した場合、「新価特約」を付けておけば、大きな事故で修理費が保険金額の50%以上となった場合、新車に買い替えするための費用が車両保険の保険金額を上限に支払われます。(盗難は免責)

残念ながら今回見積もりしたアクサダイレクトには、この特約がありません。ダイレクトでこの特約を新車登録から3年間付けられるのは、ソニー損保とセゾン自動車火災保険だけです。

イーデザイン損保にも取り扱いがありますが初年度1年間だけの限定ですから、少し物足りない内容です。

スズキクロスビーの使用目的と使用状況に合った自動車保険はどれ?

自動車保険は、毎年更新する掛け捨ての保険なので、前年と同じ内容の自動車保険を何も比較検討しないで加入するのは、保険料のムダに気付かずにいるかもしれません。

これからの自動車保険選びは、代理店や保険会社任せにせず、保険会社、被保険者の年齢や運転者の範囲、ノンフリート割引など、様々な条件を検討し、何社かの見積もりを集めて比較検討することが賢明な方法です。

そこで、保険料の比較見積もりを集めるときの注目のポイントとして、「車の使用目的と使用状況」に合った保険会社をいくつか例として挙げてまいります。見積もり比較の際、候補の損保選びの参考にして下さい。

40歳を過ぎたら「おとなの自動車保険」が安いってホント?

多くのケースで40歳以上なら「おとなの自動車保険」が安くなります。しかし、補償条件や各種補償も有無なども自動車保険には、とても重要な要素となり、一概に保険料が安いというだけで選ぶわけにいきません。

とはいえ、実際に「おとなの自動車保険」のセゾン自動車火災保険のWEBサイトで保険商品を確認したところ、2017年から「ALSOKの事故現場急行サービス」を開始するなど事故対応サービスの充実もはかられています。ダイレクト損保に安心してお任せできます。

顧客対応で評判の高いソニー損保などと比較してみると、サービスの違いや補償内容などが明確になるでしょう。また、保険料が安いと評判の保険会社なども比較してみましょう。

とにかく保険料が安いダイレクトは?

保険料の安さなら、SBI損保です。

ただし、SBI損保は保険料の安さの評判とともに保険金支払いの厳しさなどもいわれており、2017年現在、保険料は安いがサービスが低下中の損保として評判が下がっています。

その他のダイレクトでは、今回見積もりしたアクサダイレクトやイーデザイン損保、三井ダイレクトの保険料が安くなっています。

保険料が安いことはもちろん良いことですから否定はしませんが、選ぶ際は慎重に見積もりや補償内容を比較してからにしましょう。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

新車に付けたい新価特約が選べるダイレクト損保は?

新価特約が選べるのは、代理店型損保の自動車保険だけというイメージです。

ですが、ダイレクト自動車保険でも、今回参考で見積もりした「ソニー損保」、その他に「イーデザイン損保」、「セゾン自動車火災」、の計3社なら新価特約を選ぶことができます。もちろん、大手損保3社を含む代理店型損保も多くが取扱っています。

新車に付ける車両保険にはぜひつけておきたい特約です。追加費用もわずかなのでしっかり比較検討しましょう。

走行距離が多い人は?

年間走行距離が多い人には、セコム損保の自動車保険がマッチするかもしれません。

現在、損保各社の自動車保険は、その多くが走行距離に応じたリスク区分が設定され、保険料に反映していますが、セコム損保は2017年末の現在も走行距離のリスク区分を導入していません。

したがって、走行距離が多い人は、セコム損保の方が安くなる可能性があります。 年間走行距離が多い人は、保険会社の走行距離区分に注意しながら、他社見積もりを集めてセコム損保と見積もり比較することをおすすめします。

車両保険の免責金額を増やせば安くなる!

今回の見積もりでは、一般車両保険とエコノミー車両保険の2タイプで見積もりしています。スズキクロスビーは、盗難率の高い車種ですから、そのリスクを勘案して最低でもエコノミー車両保険の付保を検討して下さい。

なお、車両保険の保険料を抑えるには、免責金額(自己負担額)を上げることで安くすることができます。 実際に事故が起きた場合には、自己負担が生じますが、その分保険料負担を軽減できます。

今回見積もりしたアクサダイレクトでは、免責金額を増やすだけでなく、保険金額の30%を免責とすることで保険料を抑えて、大きな損害だけを確実に補償する方法もあります。

このような手法は、保険料負担が大きいノンフリート等級が進んでいない若年層の保険加入時に有効な方法です。免責金額を上げて比較的小さな損害を自己負担とすることで、保険の使用を抑え等級ダウンも防ぐようにします。

また、自動車ローンを利用している人は、万一の大きな事故でローンだけが残るようなことにならぬよう、免責を増やしてでも車両保険の付保を検討して下さい。

車両保険の免責額の増減は、保険会社によって幅が違います。実際にいくつかの保険会社の見積もりを集めて、比較検討するようにしましょう。

ロードサービスが良い保険会社は?

一概に決めることはできませんが、雪道の走行などを想定しクロスビーの4WDを選ぶ人なら、万一雪道でスタックした際にも無料で引き出し作業をしてもらえる、アクサダイレクトの自動車保険がおすすめです。

その他、保険会社ごとのロードサービスの違いについては、以下の記事を参考にしてください。

スズキクロスビーの保険料が高いと感じたら?

保険料が各社で異なる今、「保険料が高いと感じたら?」他社の見積もりを集めて比較してみましょう。

いくつかの保険会社(特にダイレクト損保)の見積もりを比較すれば、保険料の違いが確実に見えてきます。

しかし自分で損保の見積もりを集めるには時間がかかり、同条件での正確な入力作業も難しくなるのも現実です。(1社10分程度)

そこで、損保各社の自動車保険見積もりを集める、「一括見積もりサービス」を利用すれば、5分程度の入力作業で希望する保険会社の見積もりを一度に集めることができます。

「保険料が高い!」と感じたなら「試してみる価値あり」です。

自動車保険見積もり比較の例は、当サイトトップページ「自動車保険14社の一括見積もり比較」をご覧下さい。

保険料見積もりの被保険者と車について

スズキクロスビー各車種の年齢別保険料の相場は、以下の項目4を参考にご覧下さい。

また、今回見積もりを行った、被保険者の設定条件、被保険車両の使用目的、年間走行距離など諸条件の詳細は、項目6の「被保険者と補償の基本設定」にてご確認下さい。

スズキクロスビーの安全装備

スズキクロスビーの各車種には、「スズキ セーフティ サポート」など、先進技術予防安全装置が標準装備、またはオプションで装備が可能となり、事故の発生率が格段に下がると期待できます。

先進技術予防安全装置などの電子デバイスによる運転への介入を、かたくなに拒む人もかなりいらっしゃるようです。ですが、数年に1度あるかもしれないヒューマンエラーをカバーして事故を防ぐためのもので、決して運転フィールを阻害するものではありません。

ほんの些細な油断から事故の加害者になることを未然に防いでくれる「スズキ セーフティ サポート」は、高齢者や初心者ドライバーに限らず、すべてのドライバーに装着をおすすめします。

スズキ セーフティ サポートの内容

クロスビーに搭載される「スズキ セーフティ サポート」には、衝突被害軽減ブレーキ「デュアルセンサーブレーキサポート(DSBS)」に加え、後退時の衝突被害軽減ブレーキ「後退時ブレーキサポート」が装備されます。

・デュアルセンサーブレーキサポート

・誤発進抑制機能

・ふらつき警報機能

・先行車発進お知らせ機能

・ハイビームアシスト

・オートライトシステム

・ライト自動消灯システム車線逸脱警報機能

・後退時ブレーキサポート

・後方誤発進抑制機能

・リヤパーキングセンサー

・フロントシートSRSサイドエアバッグ/SRSカーテンエアバッグ

また、周囲を立体的に360°確認できる「3Dビュー」の採用など、駐車時などにも安全運転を支援する各種オプションも充実しています。

クロスビーは、経済産業省や国土交通省などが普及を推進する「セーフティ・サポートカー」の「サポカーS ワイド」に該当し、今、もっとも安全なコンパクトクロスオーバーSUVです。

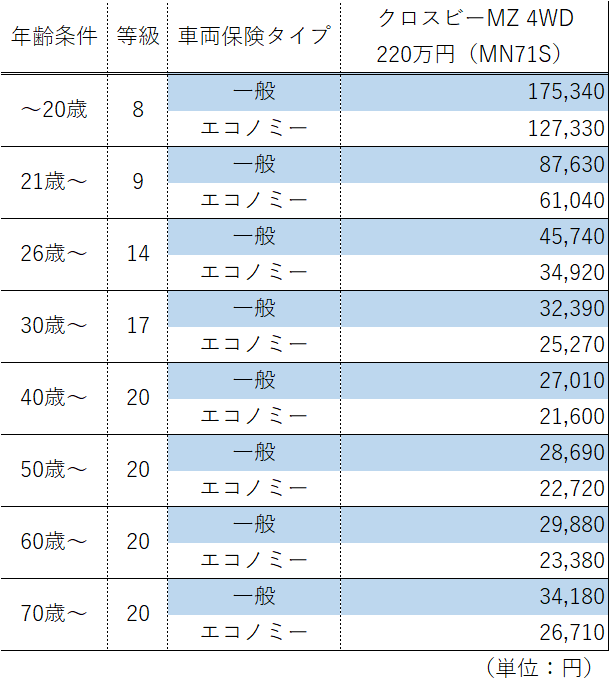

スズキクロスビーの年齢別保険料

「スズキクロスビー」の年齢別保険料を、「アクサダイレクト」にて試算しました。

被保険車両(型式): スズキクロスビー(MN71S)

料率クラス:車両:4 対人:4 対物:4 傷害:4

初度登録年月:2018年(平成30年)1月

スズキクロスビーの年齢別保険料表

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者と補償の基本設定

見積もり試算日:2017年12月26日

保険始期日:2018年1月20日

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では17等級(-53%)

40歳、50歳、60歳、70の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

運転者年齢条件:

20歳は「年齢を問わず担保」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、40歳、50歳、60歳、70歳は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳、60歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000㎞

居住地(登録地):東京都

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両搭乗中のみ)

一般車両保険:車種ごとに指定

(免責:1回目5万円-2回目以降10万円)

特約:

自動車事故弁護士費用特約(300万円)

対物超過修理費用補償特約(50万円)

他車運転危険補償特約

高齢運転者対象外特約(該当条件のみ)

その他のサービス:

AXAプレミアムロードサービス、

提携修理工場サービス(AXAパイロットガレージ)、

示談代行サービス、

割引:インターネット、証券不発行、ゴールド免許(該当条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

スバル エクシーガ クロスオーバー7の年齢別保険料

スバル エクシーガ クロスオーバー7に乗る 26歳男性の保険料例 保険会社:SBI損保 車名(通称...

-

-

MINI クーパー クロスオーバーの年齢別保険料

MINI クーパー クロスオーバーの保険料例 車名(通称名):MINI クーパー クロスオーバー ...

-

-

スズキイグニスの年齢別保険料

2016年12月、スズキイグニスは、試験項目が増えた2016年の「JNCAP予防安全性能アセスメン...

-

-

マツダ フレア クロスオーバーの自動車保険と年齢別保険料

2018年11月、軽自動車でも大人気のクロスオーバーSUV「マツダ フレアクロスオーバー」に大幅な...

-

-

スズキ ハスラーで21歳以上男性 が見直し加入する

スズキ ハスラーの特徴と補償条件の設定 車名・通称名/グレード:スズキ ハスラー/Xターボ4WD ...