地震保険付きの自動車保険は必要?取り扱い11社で安い損保は?

年の瀬が迫る2017年末、政府の地震調査委員会によると、太平洋岸の広範囲で甚大な被害が予想される「南海トラフ巨大地震」の発生確率が引き上げられるそうです。

現在、内閣府の防災情報ページにまとめられている「大規模地震の発生予測確立」は、2018年1月4日執筆時点にて「今後30年以内に発生する確率が70%程度」とされていますが、1月中旬以降「70~80%」となるそうです。

クルマの所有者やドライバーには、「あまりピンと来ない?」ニュースだったかもしれません。

しかし南海トラフ巨大地震が実際に発生した場合、地震の津波被害による車両損害は、「東海地方を中心に100万台は下らない」ともいわれており、クルマの所有者は保険加入など対応策の検討が必要です。

もし今「地震・噴火・津波」の被害を受けた場合、一般車両保険付きでフルカバーの保険に入っていたとしても「クルマの地震保険」が付いていなければ、補償は一切ありません。

特に津波被害が予想される地域にお住まいの人は、今年からでも自動車保険更新や新規契約の際にクルマの地震保険付保を、真剣に検討することをおすすめします。

この記事では、クルマの地震保険について、特に東海地方太平洋沿岸地域にお住いの被害予想地域の方にわかりやすく解説し、取り扱い損保の紹介と商品タイプを詳細にご案内してまいります。

また、当サイト調べによる取り扱いの11社の中において、もっとも安い見積もりを比較検討して、ベストチョイスをしてください。

目次

地震保険付きの自動車保険とは?

クルマに付ける地震保険は、家屋や家財に付保する火災保険の地震保険とは異なり、自動車保険の車両地震特約を付けることで保守されます。

この車両地震特約ですが、すべての自動車保険取り扱い損保で加入することはできず、特にダイレクト損保の自動車保険には特約設定がありません。

したがって加入希望者は、予め検討している自動車保険の車両保険に「車両地震特約」の有無を確認する必要があります。

一般車両保険も地震は免責!

一般にフルカバーと呼ばれる一般車両保険付き契約でも、地震と噴火を起因とする災害は、甚大な被害となる「津波災害」は、すべて免責事由となっており一切補償されません。

したがって、地震や噴火被害が予想される地域にお住まいの人は、車両保険を付保する際に必ず「地震特約」の付帯を検討して下さい。

エコノミー車両保険に付帯できない!

車両保険の地震特約が付けられる自動車保険でもその多くは、一般車両保険にのみ付帯可能です。

現在、エコノミー車両保険に「地震特約」を付帯できるのは、アクサダイレクト、朝日火災、CHUBB保険の3社のみとなっています。

全損で50万円のみ支払いの「地震等による車両全損一時金特約」

こうして見ていくと、車両地震特約を代理店損保ではほとんどが取り扱っており、ダイレクトでも外資系2社が奮闘し販売しています。

しかし、その内容を見ると、がくぜんとする人が多いことでしょう。

その内容は「全損で一律50万円を一時金として支払い」となっており、保険金額が50万円を超える場合は、すべて一律50万円までです。

ちなみに50万円以下の車両保険金額の場合は、保険金額が一時金として支払われます。

全損の定義も通常の車両保険のそれとは異なります。地震特約の全損について「チューリッヒ保険」のWEBサイトにて、解りやすい写真画像解説がありますので、そちらもご覧下さい。

「地震等による車両全損一時金特約の「全損」とは」

その他、保険会社により多少の差異はありますが、「地震・噴火・津波による車両損害の定義」は、概ね同様の見解です。

「地震等による車両全損一時金特約」は、全損が支払いの基準となっており、全損の定義に当てはまらず分損となる場合、保険金の支払いはありませんので注意が必要です。

一部損害から全損時の満額支払いまで可能!「車両地震特約」とは?

朝日火災とCHUBB保険が取り扱う、「車両地震特約」は、通常の車両保険同様に、一部損から全損を保険金額の範囲で支払います。

つまり全損時は、保険金が満額補償されるので地震被災後、被害の確認と所定の手続きが済めば保険金が下りるので、すぐにも修理や買い替えができます。

一般車両保険の保険料はちょっぴりお高いのですが、その分エコノミー車両保険にも適用することができるので、意外にもリーズナブルに加入することができます。

朝日火災では、長期契約も可能で見積もりをさらに安くすることもできます。

震災の被害予想が大きい地域なら地震特約の付保は必須

この記事では、最近話題に上った「南海トラフ」の震災予測をきっかけに、自動車保険の地震特約を解説して参りましたが、地震の発生予測の確立が上昇している地域は日本国内に数多く存在します。

詳しくは、内閣府ホームページの防災情報ページから、「地震災害」について記されたページをご確認下さい。

「内閣府:防災情報のページ(地震災害)」

日本国内では、地震発生の心配がゼロという場所はありません。しかし、比較的内陸の活断層の動きによる地震では、クルマに全損被害が及ぶケースは割合として低くなっています。

しかし、逆に太平洋岸などでは、南海トラフを震源域とする大地震以外にも、大きな津波被害が予想される地震が予測されています。

ちなみに2018年1月中旬にも発生割合が格上げされてしまう、「南海トラフ巨大地震」については、向こう30年間に発生する確率が70~80%となっております。

この30年間が途方もなく長く感じてしまい、地震特約の付保をちゅうちょさせているのだと考えられますが、次のようにとらえてみてはいかがでしょうか?

降水確率70%以上!あなたは傘を持っていく?

仮に天気予報で、これから6時間の降水確率が70~80%と予想されていたら、ほとんどに人は、傘を持って出かけるのではないでしょうか?

損害保険は、「傘」に例えられることが多く、このような表現になりましたが、つまり、傘(保険)を持って出かけなければ(契約締結)雨を防げない(損害補償できない)、ということです。

グラっときてから加入することはできません。今年からでも加入を検討してみましょう。

車両地震特約は損する?

ちなみに満額支払いの地震特約を販売しているCHUBB保険では、車両金額100万円当たり、約5千円の追加保険料になっています。

仮に200万円の保険金額で毎年1万円の追加保険料とするならば、30年間で支払う保険料は30万円です。

南海トラフ巨大地震は、今後50年間の場合90%を超える確率とされておりますから、仮に50年間で50万円地震保険に支払っておけば、最大で200万円の保険金が支払われる計算です。(CHUBB保険は一部損も支払います)

地震保険の保険料は無駄という人もいますが、被災予想地域に住んでいるなら、かなりの高確率で保険を使うことになりますから「加入しても損はほとんどない」といえる特約です。

損得で自動車保険に入るものではありませんが、一般的な事故ならドライバーの注意や、先進安全技術システムが搭載されたクルマを選べば、かなり減らすことができます。

しかし、地震・噴火・津波は、自助努力で防ぐことはできません。

災害が予想されている地域なら高確率で被災することになるので、入っておいても無駄になることはない、と考え加入を検討して下さい。

地震災害が予想されている地域では?

大きな地震もほんの数分ですが、予想通りにほぼ確実に起こり多くを破壊します。

南海トラフ巨大地震をはじめとする、大きな地震もいつ起こるかわかりません。

期間のスパンは、30年と長いのですが地球規模で考えれば、ほんの一瞬です。実際、家屋や家財の地震保険加入率は、東日本大震災前には全国で約3割を超える程度でしたが、震災後では約6割を超えるほどの加入率となっています。

実際、熊本県の震災時には、加入率が増えていたこともあって保険適用になった家屋の割合も東日本大震災と比べて増えました。

従来、家屋の地震保険は、50%補償が最大でしたが、大震災の轍を踏まえ保険商品の拡充が進み、損害保険会社が提供する地震保険は、100%補償の火災保険から、自動車車両保険の付帯特約まで進歩しています。

保険会社の震災時対応マニュアルも進歩しており、保険金支払い手続きなど震災時のサービス提供も良くなっており、避難所や仮設住宅においても保険金受取が可能です。

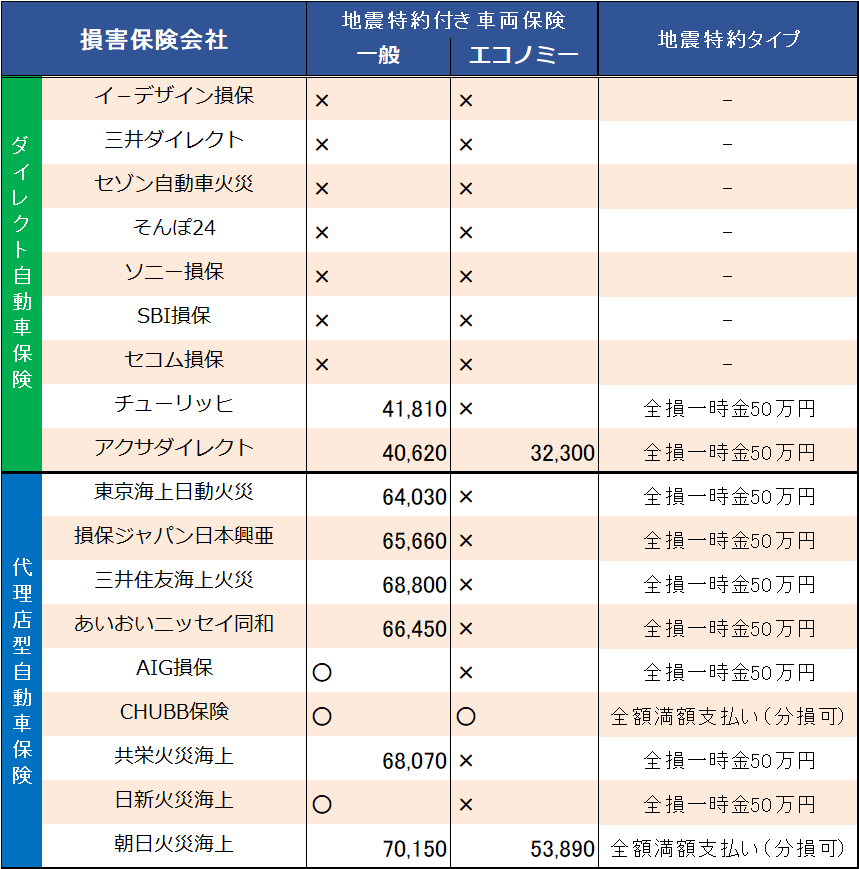

ダイレクトは販売なし?取り扱い損保11社の紹介

ダイレクト損保の多くは、地震特約の販売におよび腰です。

ちなみに地震特約の販売を行っていない、あるダイレクト損保では、販売しない理由として次のように言い訳がましい説明がなされていました。

「地震は一度にきわめて巨大な損害を発生させる可能性があり、かつ発生を予測することが困難なためです」とありました。つまり「甚大な損害が予想される地震特約は売らない」ということです。

そして「なお、地震による損害の補償を特約として販売している保険会社もあります。」とあり、「損をする面倒な事由は他人任せ」というダイレクト自動車保険のご都合主義の販売姿勢が垣間見れるポイントでした。

保険料が安いのはありがたいのですが、高リスクに対し腰が引けているところがとても残念です。

車両地震特約を取り扱う保険会社

当サイトで調べたところダイレクト自動車保険では、チューリッヒ保険、アクサダイレクトの外資系2社が取り扱っています。(がんばってますね!)

また、代理店型損保では、東京海上日動火災、損保ジャパン日本興亜、三井住友海上火災、あいおいニッセイ同和損保、AIG損保、CHUBB保険、共栄火災海上、日新火災海上、朝日火災にて取り扱いがあります。

なお、取り扱い商品には、各社にいくつかの違いもあり、また同じ補償でも価格に違いがあるので見積もり比較などを利用して、加入前にしっかり確認しましょう。

地震特約付き車両保険が安いのは?損保〇〇社の見積もり比較!

車両地震特約には、全損50万円一時払い型と一部損から満額支払いまで可能なタイプと2つあります。

多くの損保が全損一時払い型となっており、車両保険の満額まで支払ってくれるのは、朝日火災とCHUBB保険だけです。

そうした補償内容の違いも踏まえて以下の見積もり比較表をご覧下さい。

地震特約付き車両保険の保険会社別保険料例

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

なお、保険料の記載がない保険会社は、WEB見積もり機能が無いので今回は掲載を見送りました。

実際に加入を検討する際は、見積もり比較サイトなどを利用して、AIG損保、CHUBB保険、日新火災の見積もりも取り寄せてみることをおすすめします。

被保険者と補償の基本設定

見積もり試算日:2018年1月4日

保険始期日:2018年2月10日

初度登録年月:2018年(平成30年)1月

被保険車両(型式): トヨタプリウス(ZVW51)

料率クラス:車両:4 対人:5 対物:3 傷害:4

適用ノンフリート等級:

14等級(-50%)

前年事故の件数:0件

前年事故あり係数:0年

運転者年齢条件:

「30歳以上を補償」または、「35歳以上を補償」

運転者限定:被保険者本人と配偶者

運転免許証カラー:ゴールド

使用目的:日常生活・レジャー

年間走行距離区分:~5,000㎞

居住地(登録地):東京都

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両搭乗中のみ)

一般車両保険:310万円

(免責:1回目5万円-2回目以降10万円)

特約:

車両地震特約(全損一時金タイプ、または、分損対応全損満額支払い型)

自動車事故弁護士費用特約(300万円)

対物超過修理費用補償特約(50万円)

他車運転危険補償特約

高齢運転者対象外特約(該当条件のみ)

その他のサービス:

ロードサービス、

提携修理工場サービス、

示談代行サービス、

割引:インターネット、証券不発行、ゴールド免許(該当条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

クルマの地震保険ベストチョイスは?

車両地震特約と呼ぶ「クルマの地震保険」のベストチョイスは、ダイレクト自動車保険の「アクサダイレクト」と代理店型損保の「朝日火災」に2社とします。

2社は、2タイプある地震特約の利点をうまく生かしております。

保険料の安い「アクサダイレクト」は、全損50万円一時払い型とすることで保険料の上昇を抑え、さらにエコノミー車両保険でも加入可能になっています。

代理店型の「朝日火災」は、一部損から全損時満額支払いまで可能な、フルカバー可能な車両地震特約となっており、予算に余裕があればこちらがベストな選択となるでしょう。

朝日火災は、長期保険の活用でさらに保険料も抑えられますし、等級が進んでいる人なら、長期保険にすることで保険期間中の事故による等級ダウンを抑えることも可能です。

詳しくは、取扱代理店、保険会社、見積もり比較サイトの担当者に確認の上、検討しましょう。

関連記事

-

-

エース損害保険はCHABB(チャブ)損保に!地震でも満額補償の自動車保険とは?

皆さんは、CHABB損保をご存知ですか? ほとんどの人が知らない名前のCHABB損保ですが、201...

-

-

地震・噴火津波車両全損時定額払特約で緊急サポート

地震・噴火・津波でも車両保険が使える! 地震・噴火・津波でも車両保険が使えるようになった!と言って...

-

-

全損時諸費用特約と買替時諸費用特約で代替をサポート

全損時諸費用保険金は自動セット 一般に車両保険契約には、この臨時費用保険金が自動的にセットされてい...

-

-

車両超過修理費用特約は全損時の修理代不足を補います

車両全損金額を上回る修理代を補償 まさかの事故で車両保険金額を上回る修理代がかかることで全損扱いに...

-

-

車両保険の全損と見積されたクルマを業者に売却しても良い?

全損の保険金が支払われるという意味 全損によって保険金が支払われる場合、通常そのクルマは保険金の支...