子供の自動車保険加入で保険料が5倍増しに!保険料を安くする3つのポイント

「運転免許を取る!」と子供から相談された親御さんは、子供の成長に喜びを実感しながらも「交通事故」の心配をされている方も多いことでしょう。

春先は、卒業、入学、入社などに伴い、運転免許を取得して間もない初心者が交通社会に初参加するシーズンでもあります。みなさんのご家庭でも親の車に「初心者マーク」を付けた子供を、不安を胸に送り出す場面が増えていることと思います。

さて、子供が運転を始めると今加入している自動車保険の運転者限定や年齢条件、補償内容を見直す必要があります。ところで子供の加入により、今の保険料が最大5倍以上にもなることをご存知でしょうか?

この記事では、子供の免許取得に伴う自動車保険の契約見直しについて、5倍以上の保険料を支払うことにならないように契約のチェックポイントをご案内します。

また、本文にて「若者の保険料がなぜ高いのか?」理由を検証すると共に、親の車を子供が使う場合の自動車保険の選び方、親子共用するときの補償の付け方、車を親子で使う際におすすめの保険会社など、まとめてご案内して参ります。

目次

子供の運転で自動車保険が5倍になる前に契約をチェック!

子供が運転免許を取って親の車を運転するなら、契約している自動車保険の内容について変更手続きを行う必要があります。保険期間の途中で運転者限定条件や年齢条件、車両保険など補償を追加する場合、乗り始める日に確実に補償が担保されるよう、予め手続きが必要になります。

したがって、免許を取ることが決まったら保険会社や代理店に電話して相談しましょう。相談する契約内容のチェックポイントは以下のとおりです。

運転者限定条件の変更

被保険者本人(親)と配偶者限定の場合は、子供の運転が補償される「家族限定」または、「限定なし」に変更が必要です。

子供が運転する場合に注意が必要なのは、子供の友人(他人)が運転する可能性を考慮することです。後ほど具体的な保険料比較と共に解説しますが、子供の友人が運転して事故を起こした場合「家族限定」の運転者限定条件の契約では保険金支払いがされず大変な問題となります。

子供の未成年・成年を問わず、運転を代わった子供、その子供に車を貸している親は、運行供用者となる可能性が高く、その場合は過失責任の相当を負うことになるので、できれば「限定なし」への変更を考慮して下さい。

年齢条件の変更

親の車の場合、親の年齢に合わせた年齢条件になっています。子供の年齢に合わせて「年齢を問わず補償」または、「21歳以上を補償」などに変更しましょう。なお、保険会社によっては、追加する子供の具体的年齢を申告してカバーする契約内容もあるので、詳しくは保険会社担当者に確認して下さい。

車両保険の追加、条件変更を検討する

現契約が基本契約のみなら、車両保険の付保を検討しましょう。次の項で詳しく解説していますが、20歳未満の若者が起こす交通事故の発生率は、親の年齢層と比べて約4倍です。20歳を超えても約2倍の発生率ですから車両保険の付保は必須と考え検討して下さい。

また、現在エコノミー車両保険を付保している場合は、単独事故でも補償される一般車両保険への変更を検討して下さい。

保険金額の引き上げを検討する

対人賠償保険の保険金額は、既に無制限になっていると思いますが、この機会に対物賠償保険の保険金額を確認し「無制限」に変更しておきましょう。

また、人身傷害補償付保の有無と保険金額(3,000~5,000万円)の内容を確認しましょう。万一、搭乗者傷害保険のみで付保されているようなら、この機会に人身傷害補償への変更手続きをしましょう。

自動車保険契約先の変更を検討する

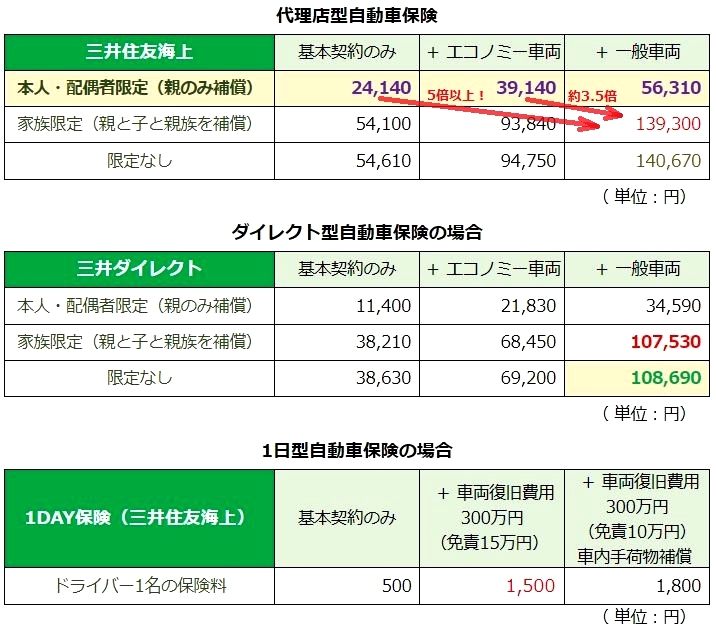

上記の変更を検討する際、現契約が代理店型自動車保険なら上記の手続きを行った場合、以下の表に示す通り年換算で保険料が最大5倍以上、少なくとも3.5倍以上になります。

保険料を安くするために、契約の中途更改も含めて保険会社の乗り換えを検討してみましょう。

現契約の自動車保険が5倍増しになる具体例

次に保険料が年換算で5倍以上にも増えてしまう具体例を見てみましょう。

今回は、1日型の自動車保険も比較に入れましたので、代理店型、ダイレクト型、1日型の3種の自動車保険を取り扱っている「MS&ADインシュアランス グループ」から、三井海上火災保険、三井ダイレクトにて見積もり比較してみましょう。

→50歳の被保険者(親)、20等級、自家用車は2018年3月登録の日産リーフ

現在、代理店型自動車保険に加入している契約者と仮定して見て参ります。

ちなみに、現在エコノミー車両を付けているなら差は3.5倍、一般車両付きでも2倍以上に保険料が上がります。

ちなみに子供の友人が運転しても補償される「限定なし」の保険料差額は、わずか1,370円! 1か月あたり缶コーヒー1本分以下ですから、迷わず限定なしで加入しましょう。

しかし、5倍にもなる保険料、何とかならないものでしょうか?

それでも、子供の条件に変更し、一般車両保険を付けるとそれなりに高くなり、約9倍以上の年間107,530円にまでアップします。

しかし、それでも代理店型自動車保険より3万円以上も安く保険加入できるということが分かります。こちらも運転者限定なしで、わずか年間1,160円となり、月当たり100円以下です。

三井住友海上保険で販売されている1日型自動車保険「1DAY保険」と一般車両保険付きの自動車保険契約のどちらが得かは、現契約の親だけの保険料と子供も補償する内容の保険料差額を算出し、月当たりの金額と1DAY保険を使う方が安く済む最低限の日数を調べます。

1例を上げると、代理店型自動車保険の「親:基本契約のみ(24,140円)」から「親子:一般車両付き(139,300)」に変更した場合は、月当たり約9,597円の差額となります。1DAY保険の車両復旧補償付き1,500円のプランで加入する場合、子供が月に6日までの運転なら、1DAY保険の方が割安ということになります。

しかし、「1DAY保険」の補償内容は、自動車保険と違い少々物足りない部分もあります。対人対物賠償は無制限となっており万全ですが、搭乗者は1000万円までの搭乗者傷害補償のみとなります。

また車両復旧補償も300万円までのため、今回の日産リーフが全損に近い損害となった場合は、修理費用の補償が足りなくなる可能性もあります。また、免責15万円と自己負担額が大きくなるところも若者には、厳しい部分ですね。

なお、基本補償については、スマホや携帯電話、セブンイレブンのレジで即時決済すればその場で保険を有効にすることも可能ですが、車両復旧補償が伴う場合は、申し込みから7日間の待機後8日目以降の指定日に保険を有効化できます。

したがって使う日の8日前までに手続きをする必要があり面倒な部分です。緊急で使う際には、車両保険の無い車を運転することになるのでリスク大です。即効性に乏しい点がウィークポイントといえるでしょう。

ちなみに同様の1日型自動車保険は、東京海上日動火災保険でも取り扱っています。

親子で車を共用するなら?

保険料比較の点から見ると、一番の理想はダイレクト型自動車保険の限定なしで加入することがベストな選択です。

今回の例で見た三井ダイレクトは、各年齢で平均的に安い保険料ですが、それ以上に安くなるダイレクト自動車保険が他にもあります。

安いダイレクト自動車保険を探すなら「自動車保険一括見積もり」などのサービスを利用すれば簡単に見つかります。より安くて便利なダイレクト自動車保険を見つけて下さい。

なお、今入っている自動車保険が今回の例のように20等級にまで達している契約なら、子供が乗り始める前に現契約を解約して、中途更改手続きにより乗り換えても損はしません。

他社の自動車保険に乗り換えのため中途更改する際の注意点は、前契約の解約日と新契約の加入日を同日に揃えることが必要です。そのためには、予め入れ替えを行う日を決めて前もって日付けを指定して解約手続きを行い、同日付の新規加入を行うことです。

一括見積もりで紹介された保険会社と共に、解約する保険会社にも早めに連絡して確実な手続きを行いましょう。

「なぜ高い?」初心者ドライバーの自動車保険が高い理由

若者の自動車保険は高いというのが、一般的な常識ですが、なぜ高いのでしょうか?

ここでは、年齢別の事故件数を例に若者の保険料が高いことについて考察してみましょう。

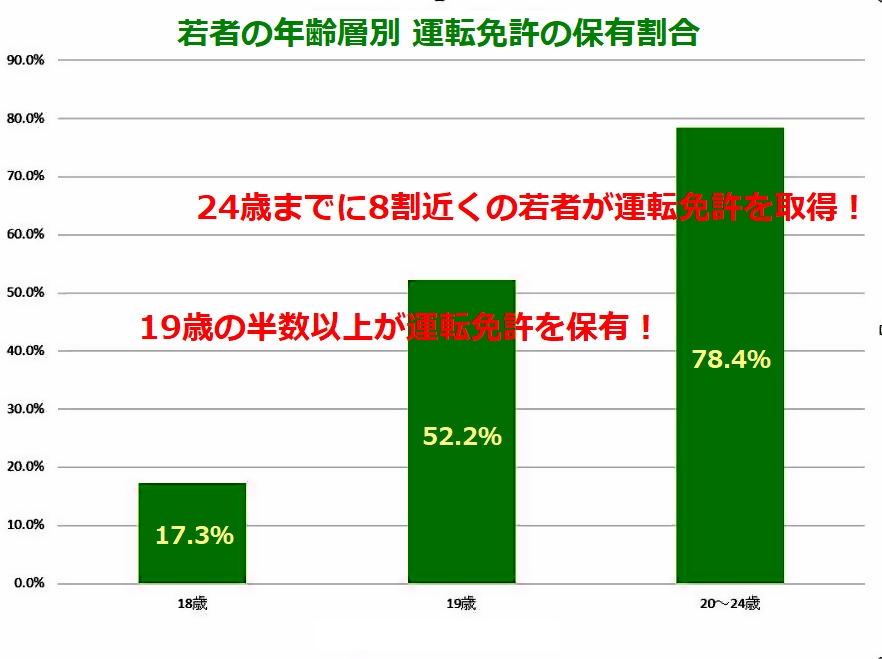

若者と50代のドライバーの事故件数を比較!

→運転免許保有者10万人当たりの交通事故件数(第1当事者)

第1当事者とは、当該事故で過失がもっとも大きいとされる当事者のことで、主に事故を起こした加害者を指しています。また、今回の資料では原付以上の免許保有者となるため、16歳以上の免許保有者の事故がすべてカウントされており、純粋に4輪自動車の事故発生数ではないことを予めご承知おきください。

今回の資料は、警察に事故届がなされているものを分析しているので、原付や自動2輪、4輪自動車の単独事故(いわゆる自爆)で届け出の無いものは含まれていません。そうしたことを踏まえて見るとこの数値でもまだ少ないのではないかと考えられます。

比較の対象として、2017年中でもっとも事故発生率が少なかった55~59歳を例にしましたが、運転免許保有者10万人あたりの事故件数が500人以下の年齢層は他にもあり、5歳ごとの年齢区分で35歳からなんと74歳までの各年齢層で500件以下を達成しています。

お年寄りの事故がクローズアップされていますが、85歳以上でも約712件と若者の事故件数と比べて低い数値です。各種メディアやインターネット上でも高齢者ドライバーのバッシングが目に付きますが、実際は、若者の方が圧倒的に事故を起こしていることが事実です。

したがって、若者の保険料が高くなるのが必然となっています。お年寄りの起こす事故の特徴にペダル踏み間違えによる急発進事故がありますが、こうした事故は先進予防安全装置の搭載車の普及により減少が期待できます。

対して若者の事故では、一部を占める「無謀運転」による大きな車両損害や、免許取得後1年目以降に増える「緩慢運転(油断)」の多くは、車のシステムでは防ぎきれないものもあります。若者だけに限りませんが運転者一人ひとりの安全に対する心構えが事故防止につながります。

保険会社各社とも若者の保険が高いのは?

自動車保険を取り扱う損害保険会社は、損害率のビッグデータを活用するため「損害保険料率算出機構」に各社が事故の内容についての詳細なレポートを上げており、その数値をまとめて自動車保険料率や型式別料率クラスなどが算出されます。

保険会社各社は、それをベースの独自の料率を加味して自動車保険料を算出します。したがって各社共に、若者の事故による損害が反映されたベース料率を活用しているため、各社の保険料差こそあれ、押しなべて若者の保険料は高くなっているのが現状です。

親子で使う車におすすめ保険会社は?

損害保険会社ごとに異なる保険料でその差も大きくなっている現在、自動車保険を選ぶ際には、各保険会社のWEBサイトをそれぞれ確認するくらいの注意が必要です。

しかし、一般の人がそれぞれの保険会社の自動車保険商品について、各社の商品をすべて理解して検討するのは、無理ではありませんが大変な時間と労力を要し現実的ではありません。

保険料だけの比較なら「一括見積もりサイト」をうまく使えば、多くの保険会社から的を絞り込むことは容易です。

ご存じのとおり、自動車保険は20年以上前の各社横並びの内容ではありません。特に特約の有無により補償内容の違いには大きな差が生じており、親の車を初心者の子供と共有する場合、ポイントを押さえて保険会社を絞っていくことが肝要です。

保険料が安いことに加え、サービス向上の著しいダイレクト自動車保険は、当サイトでもおすすめの自動車保険ですが、保険商品の違いは、一般的な代理店型自動車保険のそれ以上に大きな差があり、選ぶ際のポイントになるでしょう。

ここでは、車両保険に絞り、各社の特約の有無や補償の違いを挙げて、親子で使う車におすすめのダイレクト自動車保険をいくつかご案内します。

「新価特約」損害が5割を超えたら買い替え費用を補償!

親子で使う車が新車なら必ず入っておきたいのが「新車の買い替え特約(新価特約)」です。

この特約を取り扱うのは、代理店型損保各社の他、ダイレクト自動車保険のソニー損保、セゾン自動車火災保険、イーデザイン損保の3社です。

この特約では、車両の骨格にまでダメージが及ぶ大事故により修理費用が保険金額の50%を超える場合、新車の買い替え費用として保険金(≒全損)が支払われます。

新車ディーラー取り扱いの代理店型自動車保険では一般的な特約ですが、上に挙げた人気のダイレクト自動車保険3社でも加入できます。

ただし、それぞれ付帯可能な期間があり、イーデザイン損保では新車登録よりわずか1年間となっており注意が必要です。

新価特約は、親子で共用する新しい車の車両保険にぜひ付けたい特約です。費用アップもわずかなので検討してみて下さい。

「現場急行サービス」子供が事故を起こしたときに心強い!

事故現場への緊急対処員急行サービスを提供しているのは、セコム損保、セゾン自動車火災保険、ソニー損保、イーデザイン損保の4社です。

事故現場急行サービスは、取り扱い損保がそれぞれ提携している国内警備会社の大手2社「セコム」、「ALSOK」と連動して行う、文字通り緊急対処員が現場にかけつけてくれるサービスです。

対処員によるサービスは、救急車の手配や警察への連絡、交通整理や状況や希望によりレッカーやタクシーの手配など、「事故の当事者」に寄り添ったサービスが提供されます。

ただし、事故現場での過失や相手との交渉はタッチしません。しかし専門の第3者が来てくれることは、初心者ドライバーの若者にはとても心強く、相手によっては現場での強引な交渉を求める人もいますが、そうした相手へのけん制にも一役買ってくれます。

なお、セゾン自動車火災保険は、事故現場安心サポートに連動する「つながるボタンとアプリ」を用いた、事故時緊急通報サービスが提供されます。事故の当事者となってしまった初心者ドライバーが不安になる事故現場において、事故現場の特定から速やかな連絡、手続きが行えるよう配慮された新しい事故対応サービスが始まっています。

「ロードサービス」雪道でスタック!無料で助けてくれるのは?

車の事故や故障トラブルなどが起きた場合、心強いのがダイレクト自動車保険お得意のロードサービスです。

中でも充実したサービス内容を提供しているのが「アクサダイレクト」と「セゾン自動車火災保険」です。

特にアクサダイレクトのロードサービスには、JAF同様の「雪道、ぬかるみ等スタック時の救援」が含まれており、降雪地にお住いのご家庭で子供が車を使い始める際には、実用的でもっとも頼りになるサービスになるでしょう。

わずかな欠点は、契約者指定の工場まで無料でレッカーサービスを利用できるのが35㎞となっており、他社よりも短い点が心細いかもしれません。しかし、ロードサービスの本家JAFのレッカーサービスの無料で使える距離は、わずか15㎞です。

もちろんアクサダイレクト提携の最寄りの指定工場までなら距離制限なく利用できますから、実用的な部分で不足を感じることは無いでしょう。

セゾン自動車火災保険のロードサービスは、任意で加入する特約です。「ロードアシスタンス特約」となっている有料の特約ですが、既にJAFに加入している人でロードサービスが要らないなら不要にもできるので無駄な保険料が削れます。

メリットは、ダイレクト自動車保険最大のレッカーサービスの利用距離です。具体的には、レッカー費用として15万円を限度(約300㎞)に補償されます。また、応急修理時の部品代(4千円限度)まで補償しているのは、セゾン自動車火災保険のロードアシスタンスの独自サービスです。

なお、その他のダイレクト自動車保険各社のロードサービスも遜色のないサービスを提供しております。初心者ドライバーが路上トラブルに遭遇した場合、途方に暮れてしまうことでしょう。

親子でアクティブに車を使って行くなら、ロードサービスに強い自動車保険をおすすめします。

上記のおすすめ自動車保険を加味しながら、多くの保険会社の見積もりと比較して親と子で安心して使える保険会社を選びましょう。

初心者の子供が親の車を運転する際、自動車保険を安くする3つのポイント!

昨今は、子供の免許取得後、すぐに車を買う人は少なくなっているそうですが、免許取得者が少なくなったという話は聞きません。

就職絡みなどの理由もあってか、男女とも大学を卒業するまでには免許を取得し、親が車を所有していればそれを共用しているのが現実です。

年の若い子供が車を運転する場合、相応のリスクが伴いますから車両保険の付保や各種条件の見直しが必要となり、驚くほど保険料が上がります。

記事の最後になりましたが、少しでも合理的な理由で保険料を安くする方法をご紹介します。

親子で共用する場合に保険料を安くする方法

①契約内容を見直す(不要な特約を外す・運転者限定・保険金額の引き下げ)

不要な特約とは、搭乗者傷害保険の倍額補償などです。搭乗者用は人身傷害補償一つに絞りましょう。また、他の保険に付いている個人賠償責任保険の重複契約などが無いかも調べてみましょう。

家族限定までの運転者限定割引が使えます。しかし、子供の友人や親の知人友人も使えなくなるので親子とも交友内容や車の用途を検討し、可能な限り「限定なし」にするようおすすめします。

ちなみに人身事故の際は、保険が使える使えないにかかわらず、子供や知人友人に車を貸した親も運行供用者として責任を負うこととなるので、わずかでも運転する可能性があるなら「運転者限定」は付けないようにしましょう。

②免責を設定する(車両保険)

若い人の運転では、車両保険を使用するケースが多いため、車両保険料率が高く設定されています。

自動車保険をはじめとする損害保険は、本来自助努力による損害の補てんが不可能な状況をカバーするためのものですから、保険料率は、高リスクな部分が高く、低リスクの部分を低く設定しています。

したがって車両保険の保険金額も低額補償の保険料が高く、高額部分の保険料が低くなっています。つまり、低額補償部分(小損害)部分の免責を設定し削ってやれば、その分保険料が安くなります。

つまり、小損害は自己負担でまかなうようにすると保険料は安くなるというわけです。車両保険の免責を拡大し大きな損害にのみ備え、小さな損害は自助努力でカバーしましょう。

ちなみに、保険を使えば翌年以降の保険料は上がります。今は、1事故で3年間事故有等級と呼ぶ実質ペナルティとなる割高な割引率となるので、10万円程度の車両修理で保険を使うのは、後のリスク(コスト)アップにもつながるので小さな単独事故で保険を使用する際は慎重な検討が必要です。

③保険会社を選び直す

先の項でもご案内しましたが、現在の保険会社が代理店型・ダイレクト型を問わず、保険会社の補償内容や見積もりを比較検討して選ぶことは、保険料のコストダウンに効果的な方法です。

比較の方法で、もっとも自動車保険を学べるのは、各保険会社のWEBサイトで補償内容や特約を検討しながら自分で見積もりをすることです。

この方法は、保険や金融を学んでいる学生さんや時間がある人にはおすすめできる方法ですが、一般の方には、ハードルが高くおすすめできません。

もっとも一般的で確実な方法は、当サイトのような記事を1つ2つ読み見積もりは「自動車保険一括見積もりサイト」を利用することです。

一般の人が利用する際にはコツがあり、対人対物賠償補償+人身傷害補償の基本契約のみの見積もりを希望してみましょう。ほとんどの保険会社が、基本契約の見積もりと共に車両保険の見積案内もしてくれます。

基本契約の内容で各社を比較すれば、より補償差のない条件で比較ができて確実に安い自動車保険を見つけられることでしょう。保険会社を絞ってから必要に応じて2次見積もりを依頼すると良いでしょう。

子供の車を新たに購入する際の保険契約を安くする方法(2台目の増車)

子供の車を購入し増車となる場合には、以下のとおり保険料を安くするいくつかの方法があります。

②親から子へ契約を譲渡

③補償内容と保険会社の選び方

2台目の車については、別途詳しく解説しておりますので以下の記事を参考にご覧下さい。

被保険者と補償の基本設定

見積もり試算日:2018年4月12日

被保険車両(型式):日産 リーフ(ZE1)

グレード:G

料率クラス:対人:4 対物:4 傷害:4 車両:5

初度登録年月:2018年(平成30年)3月

用途車種:自家用普通乗用車

被保険者年齢:50歳(親)

居住地(登録地):東京都

適用ノンフリート等級:20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:親「30歳以上、または、35歳以上を補償」→ 子「年齢を問わず補償」

運転者限定:被保険者本人とその配偶者 → 子「家族限定」または「限定なし」

運転免許証カラー:ゴールド

使用目的:日常生活・レジャー

年間走行距離区分:3,000km超~5,000km以下

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):5000万円(自動車事故を補償)

一般車両保険:400万円

(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約(50万円)

他車運転危険補償特約

その他のサービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:インターネット、証券不発行、ゴールド免許(該当条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

家族に保険をゆずってもらう裏ワザで保険料を安くする方法

家族から保険をもらう究極の裏技 18歳で運転免許を取ってマイカーを持つときに保険が高いのが悩みの種で...

-

-

50代の親と20代の子供が共有するクルマのベストな保険は?

20代の子供とクルマを共用する50歳代の保険の選び方 家族の交通事故リスクを親と子をそれぞれ守る内...

-

-

高い高齢者の自動車保険を安くする!見直す3つのポイント

近年、高齢者が加入する自動車保険は著しく高くなりました。 毎年の更新でノンフリート等級割引が進み安...

-

(子供の運転する家族)セゾン自動車火災に乗り換えてMPV(LY3P)の保険料を維持しました

snowflakes(52歳男性)の口コミ 評価:★★★★★ [pc] 車種 マツダ・MPV(LY3...

-

-

ダイハツ ミラココアに41歳と18歳の親子が加入する補償

ダイハツ ミラココアの特徴と補償条件の設定 車名・通称名/グレード:ダイハツミラココア/X 型式:...