車両保険が必要なホントの理由と安く加入できる方法を教えます!

「車両保険」に対するイメージは、ほとんどの契約者が次のような印象を持たれているようです。

「中古車や古い車にも車両保険は必要?」

「等級ダウンするから車両保険は使えない!」

車両保険は、上記のようなネガティブイメージの割に加入者は現在も増えていますが、車両保険が必要な本当の理由がよくわからず、納得のいかない状況で加入を続けている人も多いのが現状なのでしょう。

この記事では、車両保険について最新の保険金支払い統計に基づき考察を行い、筆者の自動車保険取り扱い業務の実体験から、「車両保険が必要なホントの理由」と「車両保険に安く加入できる具体的方法」をご案内して参ります。

日頃から車両保険の加入に疑問を感じ、車両保険を外そうと思っている人、継続加入に躊躇している人、加入をためらっている人、加入するが保険料に納得がいかない人には、多少でも疑問解消のお役に立てると思いますので、ぜひご一読下さい。

目次

車両保険が必要な3つの理由

車両保険が必要になる保険金支払いは、主に交通事故による修理費用の補てんですが、当て逃げ、落下物による損害、盗難被害、他にも自然災害(風水災)、地震噴火津波(特約)などによる損害も保険金支払いの対象になります。

車両保険の必要性は、次の3つの理由に分けて考えることができます。

②精神的ストレスのケア

③車や社会の環境変化への対応

少し難しく感じるかもしれませんが、分かりやすくかみ砕くと次のようになります。

②無保険車との事故によるストレス、経済負担のストレス、交渉相手によるストレス、車を失うストレスなどをケアできる

③リスクの高い人が運転する、対物賠償無保険車の事故対策、修理費用の上昇に伴う自己負担をカバーする

現代の車社会で車両保険を必要とする理由は、経済的な損失をベースに事故の状況や相手によるストレス、社会的背景による環境変化も検討する必要があります。

①車両保険で守る!「経済的損失をカバーする」

車両保険の本質は、交通事故による損害の他、様々な災害による車両損害に対する修理費用などの補てんが目的です。

車両保険の対象は、新車・中古車や古い車を問いません。それぞれ保険目的となる契約車両の損害について、現状復旧のために車両保険加入が必要となります。

したがって次のような状況時の、修理損害費用の負担軽減・解消の必要性により加入します。

「自動車ローン支払い中の人が全損事故で負債を抱えることが無いように付保する」

「無過失の事故や災害による損害補てんを目的として付保する」

つまり車両保険に加入することで、自費でカバーするには負担が大きすぎる損害や、自動車ローン支払い中の全損事故により負債だけが残ってしまい、新たに車を購入する手立てを失ってしまうようなことが無いように備えることができます。

車両保険がいらない人は?

では、経済的損失のカバーが不要な人は「車両保険はいらない!」という発想も出てくることでしょう。車両保険がいらない条件も考察してみました。

「全損事故の際、自動車ローン支払い期間中の残高相当を自費でまかなえる人」

車両保険の必要性を経済的な損失カバーのみで求めるなら、上記に合致する人は車両保険を必要としなくなるでしょう。

なお、クルマ選びの段階から「車両保険を不要」とする視点でプランニングをすれば、当然に自費で損害までカバーできる範囲の車を選び、より安全運転に心がけることになるでしょう。このような方法もあながち悪い方法ではありません。事故を起こさずにいれば、保険費用のコストダウンと同時に預貯金の目減りは避けられます。

たとえ自動車ローンを利用しても中古車をはじめ、軽自動車や安価なコンパクトカーを選び、高額車両を買わなければ自動車評価額の目減りも軽減も期待できます。車両保険を不要とするには、車に関わる贅沢を少し我慢する必要はあるかもしれません。

無謀な車両保険未加入者にならぬように!

車両保険が不要な人を考察すると、それ以外の人は「車両保険が必要な人」ということになります。

もし、事故が起きた際に自己負担で修理費用を用意できない、全損だとローンの返済だけが残ってしまう、というような人は、車両保険が必須の人といえるでしょう。もちろん車両保険は任意で選択するものですから「絶対に入らなければならない」というわけではありません。

しかし、そのような状況で車両保険を付けないということであれば、それは無謀な掛けになるかもしれません。この記事では終わりの方で「車両保険に安く加入できる3つの方法!」をご案内していますので、ぜひそれをご覧いただき、加入を再検討してみて下さい。

恐らく契約者の多くが「車両保険の必要性」について、経済的損失をカバーすることだけで検討されていると思いますが、次に説明する「精神的ストレスを抑える」ための必要性もご覧下さい。

②車両保険でケア?「精神的ストレスを抑える」

車両保険でケアできる精神的なストレスとは、事故後に発生する2次的なトラブルから契約者を退避させて守ることです。

具体的には、次のような事故によって引き起こされる様々な精神的負担を軽減・抑止することができます。

「無保険車によるもらい事故で賠償金を払ってもらえない」

「自損を含む事故による車の修理費用負担によるもの」

「交渉相手が頑固で過失割合が決まらない」

「事故で車が全損!」

「盗難で車を失う」など…

いずれも車両保険の付保があれば、精神的な負担を軽減しストレスを抑えることを期待できます。

事故の相手が無保険車(任意保険)だった場合

特に無保険車との事故では、契約者の有過失、無過失を問わず、車両保険の加入が無ければ、修理費用を自己負担しない限り修理作業を進めることもできません。

弁護士費用特約を使って相手に求償していく方法もありますが、時間は間違いなくかかりますし、給与差し押さえなどによる天引きで賠償金が支払われるなど、気が遠くなるような結果になることもあり得ます。なお、稀なケースですが相手に支払い能力が無ければ「自己破産」で逃げられてしまう恐れもあるでしょう。

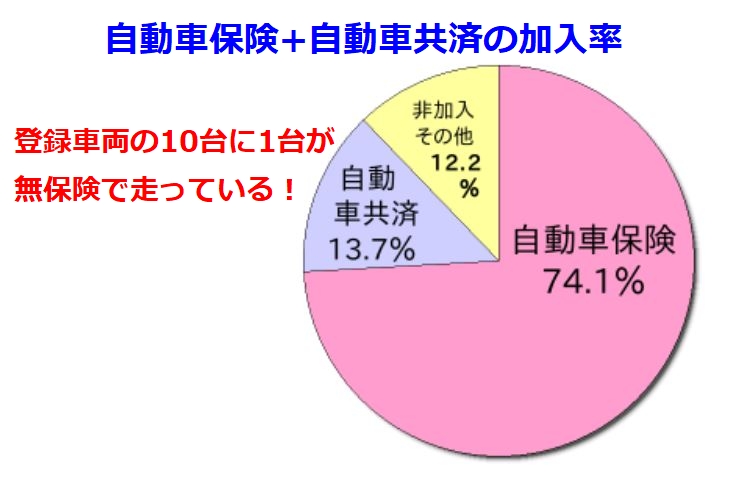

無保険車なんてそんなに走ってないと思う人は、以下のグラフで任意保険加入数の実態を確認して下さい。

→任意保険と自動車共済の加入数

グラフの割合は、対人賠償保険の加入率ですが、自動車保険・自動車共済は共にほとんどの契約が対物賠償保険とセット化されており、「対人賠償74.1% 対物賠償74.2%」とほぼ同じ割合なので、自動車共済の対物賠償保険の割合についてもほぼ同様と見て差し支えありません。

したがって、登録車両の10台に1台以上の割合で任意保険未加入の車が走っていると考え、車両保険加入の検討をした方が安心です。

無保険車との事故で車両保険を使う

無保険車との事故は、大別して2つの形態に分けられます。ひとつは、自身の過失もある有過失事故で自分の対物賠償保険を使って示談交渉も伴う場合、もう一方は、追突事故をはじめとする自分が無過失の事故で示談交渉の必要が無い場合です。

自身にも過失がある場合、相手側からの支払いが遅いなどの問題が生じても、車両保険が付いていれば相手の過失分と自分の過失分を合わせたすべてを車両保険でカバーして修理作業を進めることができるので、相手の支払いや交渉の進展を待つことなくすべてを保険会社に任せて、手続きを進めることができます。

また、自身が無過失の場合、車両保険を付けてあれば自分の保険を使って修理を進めることが可能です。保険にも入っていない不遜な相手への求償や交渉手続きは、保険会社と弁護士に任せるなりして自分の車の修理を早く行い、事故によるストレスも早く解消しましょう。

無保険車のために自分の保険を使って「翌年等級ダウンするなんて納得できない!」とご立腹の方がほとんどかと思いますが、ほとんどの代理店型自動車保険や一部のダイレクト自動車保険では「車両無過失事故に関する特約」の自動付帯(一部任意)があり、この特約があれば、無過失事故に関する車両保険金請求は、等級ダウンにつながることはありません。

(ちなみに人身傷害保険も無過失事故による保険金請求は「ノーカウント」になります。)

したがって車両保険加入時に「車両無過失事故に関する特約」の有無を確認して加入することに注意が必要ですが、この特約が付いていれば、無保険車に限らずもらい事故でも等級ダウンなど不利にならずに車両保険が使えます。

その他の事故によるストレスケア

自分の過失100%の自損事故から無過失の事故に至るまで、ほとんどの車両損害に対し車両保険でカバーすることが可能です。

特にお互いの過失割合が生じる相手のある事故の場合、保険会社に任せていても過失割合や損害認定の交渉がこじれることもあります。そのような場合、車両保険が付いていなければ、無保険車の相手同様に自身への賠償金支払いが止まり、修理作業の進展に影響が出ることもあります。

このような場合も車両保険が付いていれば安心して修理作業に取り掛かることが可能になります。相手との交渉は保険会社に任せて、待つことなく修理ができるのは、不運な事故後のストレス軽減につながることでしょう。

風水災による全損事故

1年を通して台風やゲリラ豪雨、ひょうや突風などによる風水災による損害は後を絶ちません。台風接近に伴う河川の氾濫などの場合、避難を優先しなければ命にかかわることもあり、置き去りの車が流されたり水没するケースは少なくありません。

このような被害状況では、多くの損害車両が全損扱いとなりますが、車両保険の有無で補償に天地ほどの違いが生じます。このような災害の場合、車両保険の付保が無ければ、一切補償は見込めません。それに対し車両保険が付いていれば最大で保険金額の上限となる全損扱いまで補償されます。

災害による精神的な痛みを軽減するには至りませんが、保険金が出ることで車両購入など次へのスタートが切れるはずです。車両保険の有無だけで精神的なストレスケアに大きな差が生じることは、どなたが見ても明らかでしょう。

交通事故で車が全損

あれほど丈夫な車でも50㎞/hほどの速度で、電柱など衝撃吸収効果の少ない障害物に衝突すれば、多くの車が全損またはそれに近いような損害を生じます。その他にも様々な事故状況で全損事故は発生します。

マイカーが事故で全損になった場合、生きている自分の代わりに衝撃を受け止めてくれた車に感謝すると共に、申し訳ない気持ちでいっぱいになります。

それでも車両保険が付けてあれば、新しい車で再出発が可能です。

車両保険には「新価特約」という別名「新車買い替え特約」とも呼ばれている任意加入の特約があります。この特約が付いていれば、保険金額の50%を超える修理費用が掛かると損害認定されれば、代替え車両購入のために全損相当の保険金が支払われます。

大事故でベッコリとつぶれてしまった車と心をケアしてくれるのは車両保険だけです。

突然車を失う!車両盗難

車両盗難被害に遭う以上にマイカーの喪失感を感じる事故はないと思います。今の今まで目の前にあった車が忽然と姿を消し、帰ってこない…

盗難防止装置の性能向上や契約者の注意も徹底された現在、年間27,668台もの盗難事故が遭った10年前の水準から比べて、207年は10,213台と盗難被害数は大幅に減少しました。

とは言っても、いまだに年間1万台以上もの盗難被害があることも事実で、内、キー付きの状態で約25%の車が盗まれています。

キー付きで盗まれた場合は、特にシビアな調査が入ります。車両盗難時の車両保険金支払いは、多くの保険会社で約30日間の待期期間が設けられており、場合によっては警察の捜査の結果をさらに待つようなこともあります。

しかし、契約者がキーを付けたまま車を離れるなどの過失が見当たらなければ、通常30日間を経過後に保険金支払いの手続きがなされます。

車両保険金支払いまでの待機期間中は、レンタカーなどによる代車提供もされるので、車がなくなることによる不便の一部はケアされます。また何より、車が出てこない場合、全損扱いの保険金が支払われるので、車の再購入が可能になり元の生活等を取り戻すことができます。

車両保険に入っていなければ、失った車は帰らず、自費で再購入をすることになり「踏んだり蹴ったり」の状況に陥るでしょう。

盗まれ安い車や高額車両に乗っているなら、盗難対策の一環として車両保険が必要です。

③最新統計で見る車両保険の必要性

最新の交通事故統計によると、2017年の死亡事故、死亡者数は共に著しく減少し、事故発生件数3,630件、死亡者数3,694人となり、過去最低を記録しました。

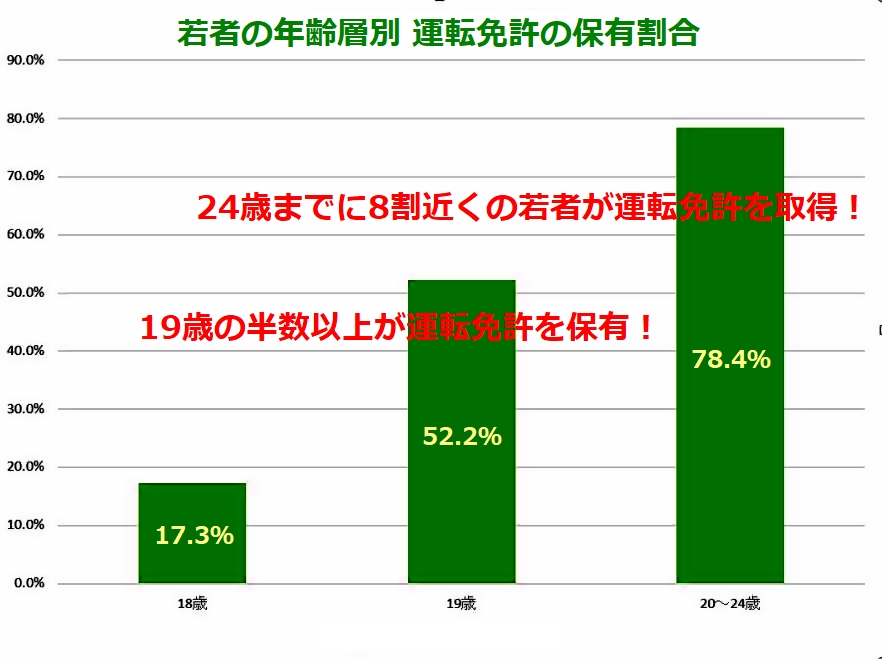

若者は本当に運転しない?

また、近年は若者の車所有の願望が著しく低下したとのことでニュースにもなりましたが、依然として若者の無謀運転による大事故のニュース報道もあります。

実態として運転免許取得している若者は数多く、「自分で所有はしないが親の車の共用、知人から借りる、レンタル」などで運転するケースが多いようです。また、1日型自動車保険を利用して運転する人が多いことも特徴の一つです。

→若者の運転免許保有率

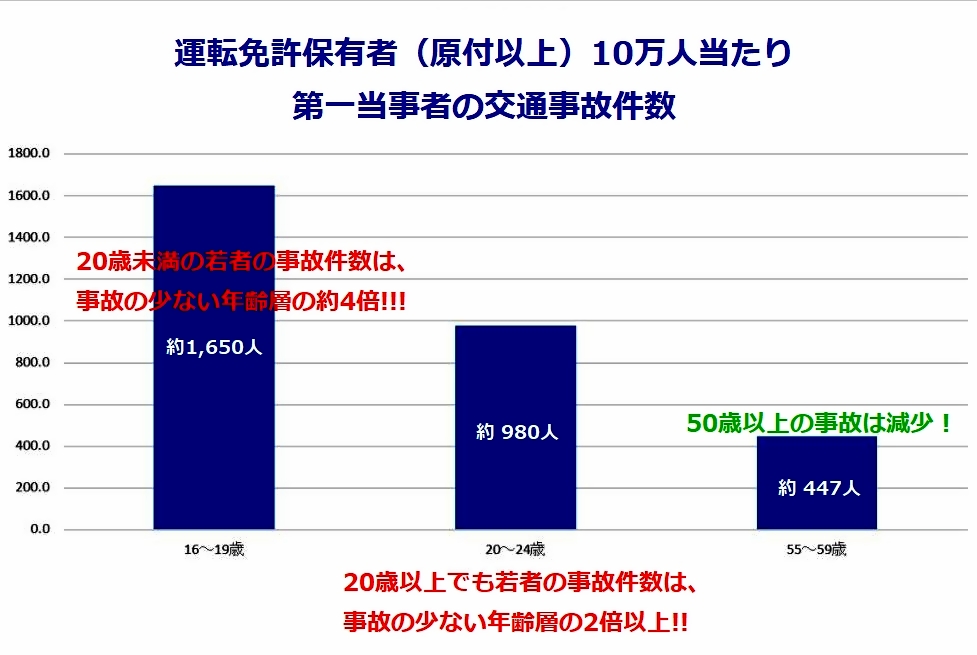

→若者の第一当事者事故は、優良ドライバー年齢層の約4倍!

死亡事故だけを見ると交通事故は減少しているようにも思えますが、若い人の事故発生確率は高く、保険料が高くても車両保険が必要と考えられます。

1日型保険にも車両復旧費用補償という補償があります。しかし、これは、自己負担となる免責が15万円と高く、利用の8日前に申し込む必要があり、現実的に利用しにくい側面もあります。

親の車を運転するなら、現契約に車両保険を追加してもらう方が万全ですね。

対物賠償事故の保険金支払いが急増している理由

交通事故1件ごとの対物賠償保険と車両保険の保険金支払いが増えていることをご存知でしょうか? つまり事故は減っているが、実際に事故が起こった場合、対物賠償と車両保険の支払いは増加に転じています。今後も減るような兆しが見えません。

一般的な保険会社の統計データは、保険金支払いの総額が表示されていることがほとんどなので、1件ごとの保険金支払いの平均額をあまり見ることはありません。ここでは、損害保険料率算出機構が発表しているデータを基にグラフで見てみましょう。

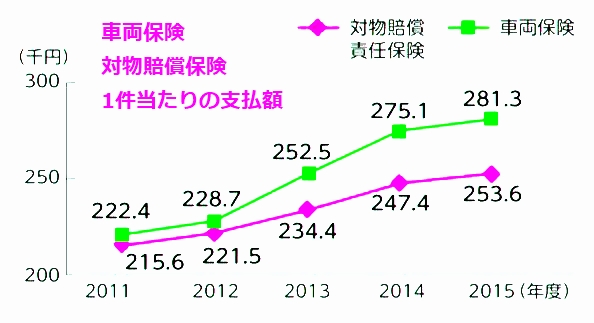

→対物賠償保険と車両保険 支払い1件あたりの修理費用

保険金が支払われる修理費用は、対物賠償保険の約5割、車両保険では8割を占める割合です。2016年発表の統計データでは、過去5年間の間に対物賠償保険の支払額は、215.600円(2011年)から、253,600円(2015年)に上昇しており、同じく車両保険では、222,400円(2011年)から281,300円にまで上昇しました。

この上昇は、高度先進安全装置の搭載により部品代や構造がさらに複雑になったことが挙げられます。また、等級ダウン時の割増となる等級制度の影響もあり、小損害の保険金請求が減ったことも影響したようです。

統計データは、2015年までの5年間ですが、この後の2016年から軽自動車など比較的低価格の車にも、先進安全装置(ASV)の装着が急増しており、今後も対物賠償保険と車両保険1件当たりの支払額は上昇すると予想されます。

2015年度中に起きた事故による、車両保険の支払い件数と保険金支払額のワースト5(都道府県別)を表にまとめました。

→都道府県別 車両保険の支払い件数と支払額 ワースト5

やはり都市部の都道府県が事故件数、支払額共に上位に入ります。 したがって都市部とその周辺地域にお住まいの方は、事故に遭われ保険金請求をする可能性も高くなるという見方ができます。

もちろん、登録されている車の数も多いので、一概に「都市部が危険」というわけではありませんが、事故が多いことは確かのようです。

ちなみに全国規模で見ると約177万件の支払い件数があり支払総額は約5,332億円でした。途方もない金額の保険金が支払われていることが分かりますね。

任意保険の加入状況を損害保険料率算出機構の資料を見たところ、任意保険加入者の約58.6%が車両保険に加入しており、10年前(2006年度)の調査と比べて5%ほど上昇しています。

「不満はあるが必要」と考える契約者が半数以上いる、というのが現状のようですが、今回のように精神的ストレスケアのメリットや、統計データから見た客観的な車両保険の必要性もご理解いただけたと思います。

次に車両保険がホントに必要な人をかんたんにまとめました。

必見!車両保険がホントに必要な人?

車両保険が必要な人は、次の要件に当てはまる人です。

②自動車ローンを利用中で、もし全損事故を起こしたら残債を払いきれない人

③新車や高年式の車でローンはないが、大きな事故での損害に備えておきたい人

④新車時の車両価格が300万円を超える高額車に乗っている人

⑤事故の多い都市部に住んでいる人

⑥台風や豪雨などの風水災による災害が多い地域の人

以上の要件に当てはまる人は、すぐにでも車両保険付きの契約に切り替えましょう。

車両保険には、一般車両保険とエコノミー車両保険がありますが、違いは「自損単独事故」「当て逃げ事故」の補償の有無です。十分な安全運転で自損単独事故は起こさない自信がある人は、エコノミー車両保険を検討してみても良いでしょう。

もらい事故対策できる車両保険「翌年等級ダウンなし!」

無保険車などによる追突などで、100%無過失のもらい事故の場合、心強い車両保険は、先にもご説明した通り「車両無過失事故に関する特約」が付帯されることが必要です。

この特約により、無過失の被害事故でやむなく車両保険を使う場合、翌年の等級ダウンが免除され保険料もあがることはありません。

ディーラーや専業代理店で加入する代理店型自動車保険なら、多くは車両保険に自動付帯となる「車両無過失事故に関する特約」ですが、念のため加入時に確認することをおすすめします。

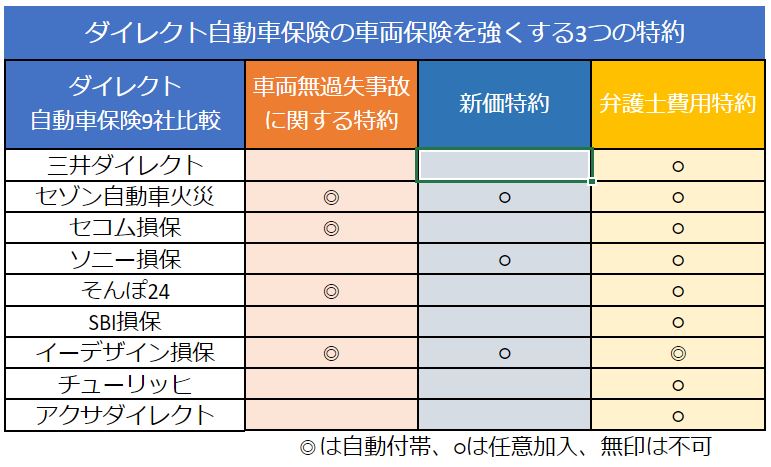

ダイレクト自動車保険の車両保険に注意!

保険料が安いと評判のダイレクト自動車保険は、車両保険付きで比較すると代理店型自動車保険より、さらに安い保険料になるのが魅力です。

しかし、このダイレクト自動車保険には、「車両無過失事故に関する特約」が付帯されない契約もあり、慎重に保険会社を選ぶ必要があります。

「ダイレクト自動車保険の車両保険を強化する3つの特約」について、以下の表にまとめました。

ダイレクト自動車保険で車両保険を選ぶ際の参考にして下さい。

車両保険に安く加入できる3つの方法!

車両保険に安く加入する方法は以下の3つを試し見積もりを依頼しましょう。

①運転者のリスクをかんがみてエコノミー車両保険を検討する

一般車両保険がカバーする「自損単独事故」と「当て逃げ事故」による損害の可能性を考慮し検討しましょう。「自損単独事故」のリスクは、自身の運転のスタイルを良く考え検討します。「当て逃げ事故」のリスクは行動範囲や利用する公共の駐車場などについて検討すると良いでしょう。

②免責金額0円、5万円を一律10万円以上に設定し小損害は自費でまかなう

年齢を問わず補償、21歳以上を補償など若い人の契約で6等級から14等級くらいまでの契約者に効果あり、30歳以上20等級の優良ドライバーには効果薄です。

③自動車保険一括見積もりサイト、または、自分で損保WEBサイトの見積もりを集めて価格を比較する

今の車両保険が高いと感じたら、迷わず損保各社の自動車保険見積もりを一気に集めることができる「一括見積もりサービス」を利用して保険料を比較するのが保険料を安くする近道です。

もちろん、損保各社のWEBサイトでもそれぞれ見積もりを取ることはできます。しかし各社の入力画面はそれぞれ異なり、同じ条件で慎重に入力を進める必要があり、かなり手間がかかりますが、一括見積もりなら1回だけわずか5分の入力作業で、希望する自動車保険の見積もりを簡単に集めることができます。

「保険料が高い!」と感じたなら「試してみる価値あり」です。

関連記事

-

-

車両保険は免責金額を大きくつけると安くなる!

車両保険に免責を設定する 車両保険の保険料お悩みの人は必見です。 車両保険は、免責金額を5万円、1...

-

-

車両保険の全損と見積されたクルマを業者に売却しても良い?

全損の保険金が支払われるという意味 全損によって保険金が支払われる場合、通常そのクルマは保険金の支...

-

-

パンクした時のタイヤの修理に車両保険が使えますか?

タイヤのパンクも保険でサポートできる? 部分的ですが、もっとも危険で面倒なスペアタイヤの交換を運転...

-

-

追突されて修理代を払ってもらえないとき車両保険は使えますか?

相手の車と運転者がわかっている 事故の相手がわかっているなら、一般車両保険、エコノミー車両保険のど...

-

-

車両超過修理費用特約は全損時の修理代不足を補います

車両全損金額を上回る修理代を補償 まさかの事故で車両保険金額を上回る修理代がかかることで全損扱いに...