自動車保険の等級がよくわかる!等級引継ぎや割引でトクする5つのポイント

自動車保険の等級制度は、正式名称を「ノンフリート等級制度」と呼び、契約者の事故履歴に応じた割引・割増を適用し、自動車保険契約における公平の原則を維持する目的のために設けられた制度です。

わかりやすくいうと「無事故の人は保険料を割引して安く、事故を起こして保険を使った人は保険料を割増して多く払ってもらいましょう」という決まりごとです。

しかし、取り決めの内容が複雑で、一般の人にはちょっとわかりにくいルールになっています。さらに2012年以降、同じ等級でも事故無しと事故有りの違いで割引率が異なるようになり、ますます難解になってしまいました。

こうしたことも一因となり契約者の中には、「等級などを理解して手続きするのが面倒だから」という理由から、「多少保険料が高くても便利の良い代理店自動車保険に加入している」という方もいらっしゃいます。

そこで今回は、自動車保険の等級がよくわかるように「等級」にかかわるルールや手続きの方法、注意点などを項目別に掘り下げて解説して参ります。

自動車保険加入時や車両入替、等級引継ぎや等級割引、等級の親子間継承(譲渡)、等級に関連する割引でトクする5つのポイントなど、まとめてご紹介します。目次からたどってご覧いただき、自動車保険加入時にお役立て下さい。

目次

- 1 「等級ってナニ?」等級によって異なる割引率をわかりやすく解説!

- 2 「はじめは6等級から、割増でスタート?」純新規の等級と割増、おトクなセカンドカー割引

- 3 「等級ダウンとは?」3等級ダウン・1等級ダウン、ノーカウント事故の違いは?

- 4 「1等級~5等級でも保険に入れる?」13か月待ちリセットの前に一括見積もりにトライ!

- 5 7等級以上の契約を解約するなら、必ず中断証明も取得しよう!

- 6 「長期契約は等級ダウンしないってホント?」条件次第でホントに等級ダウンしない!

- 7 「保険会社を乗りかえる際、前契約の等級引き継ぎの注意点は?」満期日前の確実な手続き!

- 8 ミニフリート・セミフリート契約、複数台契約割引でトクする!

- 9 親子間譲渡による「等級の継承」でトクする!

- 10 まとめ:等級引継ぎや割引でトクする5つのポイントとは?

「等級ってナニ?」等級によって異なる割引率をわかりやすく解説!

等級制度は、契約者それぞれの保険料負担を公平にするための仕組みですが、実際には、まだまだ不公平なバランスかもしれません。

しかし、以前の状況では多くの無事故の優良契約者が、事故を起こした人の保険料負担の多くを支える形となっておりましたから、現在の水準は多少ましになったと考えるべきでしょう。

現在の事故の無い契約者の保険料を安くする等級の仕組みに至るまでは、ノンフリート等級制度の導入以来およそ半世紀ほどかかりました。

そこで、今の等級制度について見てみると、なんとも複雑な内容になってしまい、一般の人には多少難解な内容になってしまいました。

そこでまず、契約者の等級と割引を定めた「ノンフリート等級制度」について解説します。

ノンフリート等級制度割引とは?

まず「ノンフリート」というワードそのものが普段聞きなれないと思いますので、時代を遡り解説します。(読むのが面倒、という人は「ノンフリート等級別割引率表」まで読み飛ばしていただいても構いません)

自動車保険には、ノンフリートに対し「フリート(Fleet)」というワードがあります。ネット上には、フリートの様々な意味が解説されていますが、本来は「艦隊」といった意味があります。

自動車保険を扱う損害保険会社は、自動車保険を取り扱うより以前に「海上保険」と呼ばれるマリン分野の船や積み荷の保険を取り扱っており、当然に法人などビジネス需要にそくした商品でした。

この船の保険の時代に多数の船舶(主に貨物船)を保有する保険契約では、所有する船全体をまとめて引き受ける契約が「フリート契約」の原型です。一方の自動車保険では、戦前の貨物自動車や旅客自動車などの保険が船舶と同様、法人個人が所有する複数台数の契約も「フリート」として取り扱われました。

戦後は、モータリゼーションが進み個人向け乗用車が販売されるに至り、個々に所有する車が増えフリート契約に手を加えたカタチの自動車保険販売に限界が見え始めます。それまでの自動車保険では、内容が需要にマッチせず普及にも障害があることから、代理店による販売募集も含め改めて見直されました。

およそ半世紀前の話ですが、この自動車保険が現在の商品の基礎になっています。(賠償保険をセットした自動車保険)

新しい自動車保険では、車両を複数所有(10台以上)する場合、まとめて契約する決まりになっており、これをフリート契約と呼び、それに対し、1台以上9台以下の契約をノンフリート契約と呼び「ノンフリート等級制度」が適用されます。

ちなみに、10台以上のフリート契約では、前年以前からの損害率と領収保険料から適用料率が決まり、契約に含まれるすべての車に割増引きが反映されます。

少し長くなりましたが、まとめると「ノンフリート等級制度」とは、個人法人を問わず所有する1台~9台までの自動車保険契約に対して、1台ごとに適用される「等級・割増引」の仕組みになっています。

現在、国内で自動車保険を取り扱っている主要損害保険会社の自動車保険は、代理店型・ダイレクト型を問わずノンフリート等級制度に則り、等級の適用と各社間の等級引継ぎが行われています。

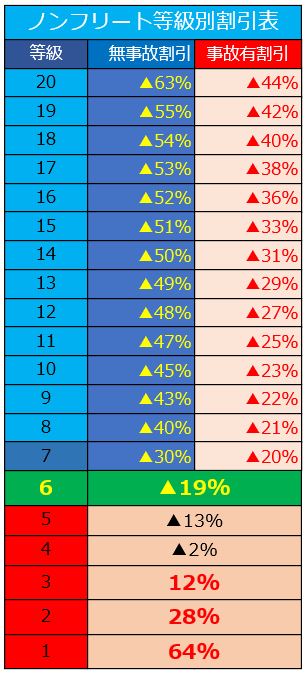

ノンフリート等級別割引率表

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

等級と割引の関係

ここからは「ノンフリート等級別割引率表」を見ながら読み進めて下さい。

等級は、1等級から20等級まで20のランクに分けられており、それぞれの割引・割増率が定まっており、等級の示す数字が多ければ保険料の割引率がアップします。(一部の共済では、上限が22等級などの会社もあります)

はじめて自動車保険に入るときは、6等級からスタートします。最大の割引が得られるのが最高ランクの20等級となり、63%の割引が適用になります。逆に最低ランクは1等級となり64%の割増が適用されます。

したがって、保険に入って1年目の人が2回事故を起こして2回とも保険を使うと1等級に達し、とても大きな保険料を支払うことになります。

その他に表の色(赤)が示す6等級未満は、何らかの事故を起こし等級ダウンした人が適用になる等級となっており、13等級未満の人が1回以上の事故を起こして保険を使うとこの等級までダウンします。

1~5等級になると他の保険会社に切り替えることが難しくなり、事故の状況によっては「引き受けを断られる」恐れもあるので保険の使用には注意が必要です。

なお、1等級から3等級まで割増の保険料率となっており、2等級28%割増、3等級12%割増が適用になります。意外なのは、4等級2%割引、5等級13%割引、となっていることでしょう。

等級は、1年間無事故で保険金の請求が無ければ、翌年の更新契約では、1等級アップして等級が示す所定の割引率が適用になります。(2~3等級に該当の人は割増)

しかし、1年間の間に事故を起こしてしまった場合は、事故1回(最大2回までカウント)につき、3等級ダウンして保険料が上がります。(事故の種類により1等級ダウン)

つまり、1年間無事故で保険を使わなければ1等級上がり保険料が安くなりますが、事故で保険を使うと3等級(または、1等級)ダウンし、保険料が大幅に高くなります。

なお、事故のカウントは3種類あり、3等級ダウン事故、1等級ダウン事故、ノーカウント事故があります。それぞれ後の項目で詳しく解説します。

7等級~20等級「無事故と事故有」の割引率の違い

「ノンフリート等級別割引率表」には、7等級~20等級の「無事故の割引率」と「事故有の割引率」がそれぞれ設定されています。

無事故と事故有との割引格差は、契約者の保険料負担をより公平にするための措置です。従来の等級制度では、事故を起こした人(保険を使った人)と無事故の人との割引率が同じのため、無事故の契約者に負担を強いる不公平な等級制度でした。

そこで、同じ等級でも事故で保険を使った人と無事故の人の割引率に差を設けて、保険を使った人には一定の期間、多めに保険料負担してもらおうというのが、事故有等級と事故有係数の目的です。

各等級でその差は微妙に違いますが、最大で22%の差が生じます。同じ等級なのに割引が異なるため混乱してしまいますが、詳しく解説すると以下のようになります。

「無事故」は、前年契約の事故が無く、前年の事故有係数が1以下の契約に適用される割引です。それに対し「事故有」では、前年の契約期間中の事故があり、前年の事故有係数が2以上の契約に適用される割引となります。

事故有係数とは?適用期間は最長6年!

7等級から20等級は、事故を起こすと「割引率が低い事故有等級」が適用になります。

事故有等級は、事故有係数の期間中適用されます。

事故有係数の適用期間は、3ダウン事故1回につき3年間となるので、1回の事故でも長い間保険料が高くなる事故有等級が適用になります。同様に1ダウン事故では1年間適用になります。

適用期間を示すのが「事故有係数」ですが、事故有係数適用期間中に再度事故を起こした場合、最大「6」までカウントされ事故有等級が最長で6年間適用になることもあるので、適用期間中は再び事故を起こさぬよう特に注意が必要です。

事故有係数と適用期間について具体的に図で見てみましょう。

上の図は、20等級で3等級ダウン事故を1回起こし、翌年から3年間事故有等級が適用され元の20等級に戻るまでを表したものです。(※【〇年】内の年数は事故有係数適用期間です)

下の図は、20等級で3等級ダウン事故を1回起こし、さらに3年後2回目の事故を起こした場合に無事故等級に戻るまでの期間を表したものです。

等級ダウン後の事故有係数期間中に事故を起こすと、さらに3等級ダウンするのでトータルで無事故等級まで戻るのに6年かかります。 上記の解説どおり「事故有係数は最大6年」までカウントされ、いつまでも割引率の少ない「事故有の等級」が適用されることになるので運転はもちろんですが保険の使用にも注意が必要です

事故有係数適用期間は次のように簡単な式で求めることができます。

下図の「4年後の16等級【3年】」について、上の数式をあてはめてみましょう。

現契約の事故有係数は、保険証券、満期案内の通知に記載されています。事故有係数適用期間は、等級ダウンの年数の違いによっても異なるので、過去3年以内に1回、または、過去7年以内に2回以上、事故で保険金請求をした人は、必ず確認しましょう。

なお、保険会社の保険料シミュレーションや一括見積もりサイトでは、前年の事故や前契約の事故有係数を入力することで自動的に次回契約の事故有係数期間を算出してくれます。次回契約をインターネットで見積もりすれば、あまり難しく考えずとも簡単に見積もりが入手できます。

「はじめは6等級から、割増でスタート?」純新規の等級と割増、おトクなセカンドカー割引

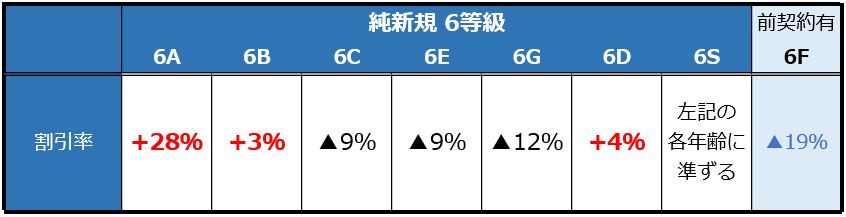

はじめて自動車保険に加入する人、過去13か月以上保険契約がない人は、6等級の純新規から自動車保険がスタートします。

まずは、年齢ごとの6等級純新規契約時の割増割引を見てみましょう。

純新規契約の6等級は、表記のとおり契約の年齢条件別にアルファベットの表記があり、それぞれ割増割引率が異なります。各年齢の詳細は次のとおりです。

6B:21歳以上を補償する純新規契約

6C:26歳以上を補償する純新規契約

6E:30歳以上を補償する純新規契約

6G:35歳以上を補償する純新規契約

一般に多くの保険会社が純新規契約に使用している、年齢制限別の分類は以上です。

なお、いくつかの保険会社では、年齢制限別のアルファベットを付けず単純に純新規を表す「S」を付けて、以下のように表記しています。

この場合の多くは、年齢制限別の区分をせずに被保険者年齢ごとの区分で保険料を決めています。(例:セゾン自動車火災「おとなの自動車保険」等)

商用車(バン)や貨物車(トラック)など業務商用用途の車では、年齢条件対象外契約として「D」を付けて区別しています。なお、商用自動車でも年齢条件を付けられる契約もあり、その場合は、上記のアルファベットが使われています。

等級のアップダウンにより純新規とは異なる、前年契約のある6等級の契約(継続契約など)もあり、その場合は「F」を付けて表記されます。

ナゼ?純新規の等級が割増になる理由

純新規の契約では1年目に限り、通常の6等級とは異なる「6等級純新規」の特別な料率が適用になっています。特に若年層のドライバーは大きな事故を起こす確率が高いことから、1年目は割増率も非常に高い保険料になります

例えば、割増率が最も多い「年齢を問わず補償」の「6A」では、1年目が「+28%」と基本保険料の約3割増しになっています。これは、20歳以下の初心者ドライバーの事故発生率が非常に高いからです。

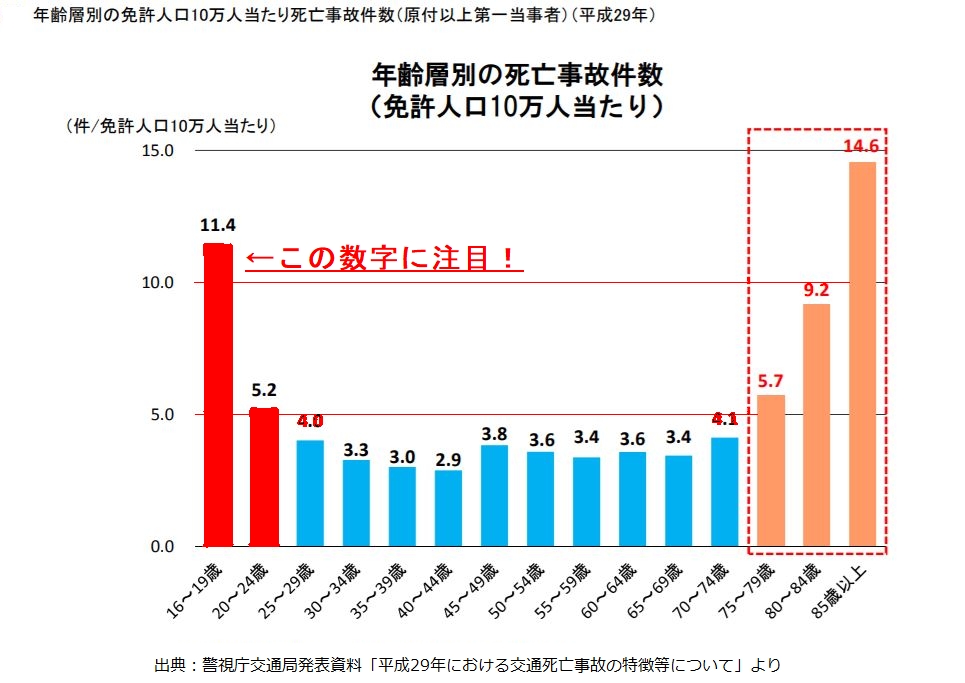

警視庁発表の2017年度交通事故統計の分析によると、「年齢層別の死亡事故件数」では、85歳以上の高齢者ドライバーに次いで16歳~19歳のドライバーによる事故が圧倒的に高くなっています。

グラフは、75歳以上の高齢者ドライバーが起こす死亡事故が多いことを示したものですが、同時に若年層が起こしている死亡事故の高さも浮き彫りにしていることがわかるでしょう。

このような交通事故の実態から、とうぜんに保険金は多く支払われることになります。

したがって若い初心者ドライバーに該当する年齢条件の、「年齢を問わず補償」と「21歳以上を補償」の純新規契約の保険料は、もともと高い保険料に上乗せするカタチで特に割増されています

しかし純新規契約者だからといって、事故の心配から必要以上の補償に加入するのは、保険料の無駄です。保険料の高い契約をする前に、等級をはじめとする保険の仕組みを理解し、必要な補償をできるだけ安い自動車保険を探しましょう。

初心者ドライバーでも安い自動車保険は「一括見積もり比較」を利用すると簡単に見つけられますよ。

増車なら「セカンドカー割引」でおトクに!

既にマイカーのあるご家庭で増車をする際は、いくつかの条件が合えばセカンドカー割引(複数所有新規割引)を適用できます。

セカンドカー割引の適用条件は以下のとおりです。

②契約期間中の任意保険が11等級以上である

③新たな2台目以降の契約の記名被保険者・車両所有者がいずれも個人

④記名被保険者が1台目と同じ記名被保険者、またはその配偶者、または同居の親族

⑤車両所有者が1台目と同じ車両所有者、または記名被保険者、または記名被保険者の配偶者、または同居の親族

*1:「自家用8車種とは?」

用途車種が、以下の8車種を指しています。

自家用普通乗用車

自家用小型乗用車

自家用軽四輪乗用車

自家用普通貨物車(最大積載量0.5トン超2トン以下)

自家用普通貨物車(最大積載量0.5トン以下)

自家用小型貨物車

自家用軽四輪貨物車

特種用途自動車(キャンピング車)

適用条件に合えば、加入する保険会社以外の契約でも割引は可能ですが、同じ保険会社で契約すれば複数契約割引を2台同時に適用できる可能性もあります。(「複数契約割引」は、後の項でも解説)

セカンドカー割引により、等級は1ランク進んだ7等級からスタートが可能になり、若い人の純新規でも割増率を抑えることが可能です。特に26歳以上の純新規は40%割引からスタートですから、保険の親子間譲渡(等級の継承)の際にも役立ちます。(親子間譲渡は、後の項目で解説します)

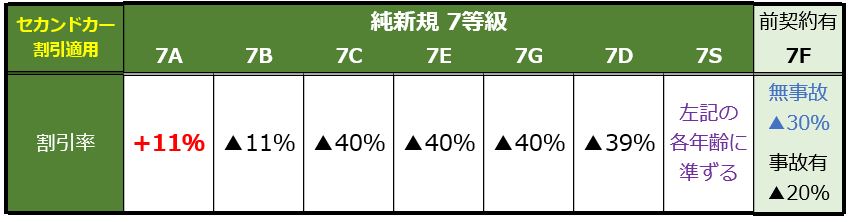

セカンドカー割引による7等級純新規の割引率は、次の表をご覧下さい。

7等級の純新規契約では6等級純新規同様、年齢条件別にアルファベットの表記があり、それぞれ割増割引率が異なります。各年齢の詳細は次のとおりです。

7B:21歳以上を補償する純新規契約

7C:26歳以上を補償する純新規契約

7E:30歳以上を補償する純新規契約

7G:35歳以上を補償する純新規契約

なお、6等級新規と同じように「7S」等級と表示する保険会社もあり、割引率は年齢別の内容に準じています。

商用車(バン)や貨物車(トラック)など業務商用用途の車では、年齢条件対象外契約として「7D」と表示します。なお、商用自動車でも年齢条件を付けられる契約もあり、その場合は、上記年齢制限別のアルファベットが使われます。

等級のアップダウンにより純新規とは異なる、前年契約のある7等級の契約(継続契約など)もあり、その場合は「7F」と表示します。

なお、便宜上「セカンドカー割引」と呼ばれていますが、3台目以降も同様の割引が可能です。この割引は、すべての保険会社で取り扱われており、保険会社が違っていても適用が可能です。

純新規加入者が注意すること!

何をするにもはじめが肝心! それは、自動車保険も同じです。 たとえ「純新規6A」の契約者で28%の割増契約でスタートしても、1年間気を付けて無事故で翌年の満期を迎えれば、晴れて「7F等級」-30%割引となり、一気に保険料が下がります。

仮に基本保険料が100,000円なら、1年目は割増で128,000円の保険料ということになりますが、無事故なら翌年は、70,000円まで安くなります。

また、21歳、26歳と年齢条件が変わっていけばそれ以上に保険料は安くなります。

つまり、若いうちは、保険を極力使わないように免責設定を上げるなどして、小さな事故では保険を使わないようにしましょう。 多少シビアな補償内容で保険設計し安全運転と無事故に努めましょう。ただし自動車ローンを利用している場合など、車両保険が必要な状況で補償を外すのは、大変危険な判断となるので注意して下さい。

若い人が車を購入する際は、特に購入後の維持費に保険料も踏まえて、しっかり検討しましょう。

「等級ダウンとは?」3等級ダウン・1等級ダウン、ノーカウント事故の違いは?

自動車保険の等級は、1年間無事故なら1等級アップ、逆に事故で保険を使うと1回ごとに最大3等級もダウンします。

等級ダウンとなる事故には、3等級ダウン事故の他に、1等級ダウン事故があります。 また、意外なことかもしれませんが、保険を使っても等級がダウンしない「ノーカウント事故」の対象事故もあります。

まずは、事故の事例をごとにそれぞれの等級ダウンを見てみましょう。いずれも事故による損害補償の保険金支払いが対象です。

3等級ダウン事故の適用事例

他人のモノや財物を損壊した対物賠償事故

自損事故や物損事故などによる車両損害事故

相手のわからない当て逃げによる車両損害事故

1等級ダウン事故の適用事例

台風・洪水・高潮・ゲリラ豪雨・雹・竜巻など風水災による車両損害

火災・爆発による車両損害

飛来・落下物の衝突による車両損害

いたずら・落書き・ウインドースクリーンの破損などの車両損害

等級ダウンする事故は、以上の2種類です。繰り返しになりますが、事故のカウントは1回ごとになるので1年の保険期間中に3等級ダウン事故を2回起こし保険金請求をすると、翌年は6等級ダウンすることになるのでくれぐれも気を付けて下さい。

保険を使っても等級ダウンしない?ノーカウント事故とは?

自動車保険の補償やサービスには、保険金を受け取ったりサービスを受けても翌年の等級に何ら影響しない「ノーカウント事故」の取り扱いがあります。ノーカウントの事例について詳しく見てみましょう。

まず、ノーカウント事故として取り扱われるケースのほとんどは、運転者に責任のない「無過失事故」で被害を被ったときの補償です。具体的には、次のような内容が対象です。

②搭乗者傷害保険事故

③無保険車傷害保険事故

④人身傷害補償特約事故

⑤弁護士費用等補償特約事故

⑥ファミリーバイク特約事故

⑦搭乗者傷害保険の医療保険金倍額支払特約事故

⑧搭乗者傷害保険の追加支払に関する特約事故

⑨搭乗者傷害保険の家事労働費用補償特約事故

⑩ペット搭乗中補償特約事故

⑪日常生活賠償責任保険特約(示談交渉付)事故

⑫携行品損害補償特約事故

⑬形成手術費用補償特約事故

⑭地震・噴火・津波危険「車両全損時一時金」特約事故(全損時のみ支払い)

⑮「車両無過失事故に関する特約」が適用できる車両損害(100%のもらい事故)

⑯ロードサービスの利用

上記の補償は、単独、組み合わせを問わず、基本的にはノーカウント事故になります。なお、無過失事故が対象としましたが、運転中の急ブレーキにより搭乗者が車内でぶつかりケガをしたようなケースでも支払われます。

⑭地震・噴火・津波危険「車両全損時一時金」特約、⑮「車両無過失事故に関する特約」については、車両保険の特約です。注意点は、それぞれダイレクト自動車保険では取り扱いが数社しかないので、加入前に必ず確認が必要です。

上記特約の事故の保険金請求でも、対人賠償保険、対物賠償保険の利用があったときは、3等級ダウン事故の取り扱いとなります。

ノーカウント事故では、「使うと翌年の保険料が上がる」「保険が使えない」と思っているケースが多く、事故の申告や相談すらしていないことが多いようです。

上記の事故にかかわらず、自動車搭乗中の事故やケガが生じたときは、迷わず保険会社・担当代理店に相談し、保険を上手に活用しましょう。

「1等級~5等級でも保険に入れる?」13か月待ちリセットの前に一括見積もりにトライ!

交通事故は気を付けて運転していても、時として降って湧いたような災難に遭遇し加害者となってしまうことも少なくありません。

だれでも故意で事故を起こすようなことは無いのですが、事故を起こし保険を使ったため等級ダウンにより、「1等級~5等級」いわゆる「等級のイエローゾーンからレッドゾーン」までダウンしてしまうことがあります。

恥ずかしながら、このサイト記事の筆者自身も1等級までダウンしてしまった経験があり、現在そのような状況にある方の気持ちがよくわかりますし、長い代理店運営の経験から事故に至った様々な状況も理解しています。

そこで「1等級~5等級」になり、保険料負担が増えてしまい対策を講じたい人、代理店や保険会社から次回の保険引き受けに難色を示された人に、いくつかのアイディアをご紹介します。

「自動車保険一括見積もり比較」を利用してみる

自動車保険一括見積もり比較を利用するメリットは2つあります。

1つ目のメリットは、等級ダウンにより次回更新時に上がってしまう保険料を、他の保険会社の見積もりと比較してより安い自動車保険が探せることです。次回等級ダウンでも、現在の保険会社から継続更新手続きの案内が届いているなら、他社の見積もりと比べて見るのも一考です。

2つ目のメリットは、現在の代理店や保険会社から引き受けに難色が示されている場合、他の保険会社や代理店も同様なのか?また、引き受けてくれるのか?など、確認ができることです。

他の保険会社や代理店から保険引き受けに難色を示されていても、他が同じとは限りません。実際、事故の内容によっては、契約者だけの責任を問えないケースもあり、本当に間が悪く事故に遭い、等級ダウンにつながっている人も多いのです。

現実問題として「等級のイエローゾーンからレッドゾーン」に入る契約者の保険引き受けは、代理店の規模がものをいいます。実際、代理店は、集める契約の総合的な損害率により代理店評価が行われており、損害率の悪化は「代理店手数料」にも影響を及ぼします。

乗り合いということで保険会社間の競争原理も働き、小規模な代理店や直接契約のダイレクト保険よりも、引き受けてもらえる確率が上がります。

もちろん引き受け拒否をする保険会社がある可能性も否定できませんが、まずは無料で試せる「自動車保険一括見積もり比較」ならノーリスクで安い保険料と加入の可否について、具体的な情報を集めることができます。

早めに対策のひとつとして試してみることをおすすめします。

現在の保険会社の見積もり内容を見直す

「1等級~5等級」に等級ダウンしても、現在の保険会社から継続案内が来ているなら、その更新契約の内容の見直しを依頼してみましょう。

ほとんどの場合、高くなってしまう保険料を少しでも下げることの対策です。依頼する内容ですが、対人対物賠償の補償については、無制限のままで構いません。理由は補償を下げてもあまり保険料に影響しないからです。

それよりも対物賠償補償、車両保険の免責設定を行う、車両保険の免責を10万円以上にするなどの方法が効果的です。 「1等級~5等級」になった人は、保険引き受けの瀬戸際に立っている現状を認識する必要があります。最低でも3年間6等級以上になるまで保険は使わないつもりでいた方が賢明と心得ましょう。

したがって、小さな損害は自己負担で修理する覚悟も必要ですから、免責設定を思い切って上げることで保険料を下げることが可能になります。

なお、搭乗者用の傷害保険部分は、実損が補償される人身傷害補償を契約車両搭乗中のみ担保する内容で、3000万円ほどの補償を付けておけば大きな支障はないでしょう。

車両保険を付けている人の注意点ですが、「1等級~5等級」の状況では、車両保険金額の設定にもしっかりした根拠が必要です。継続案内に示されている車両保険価額を理由なく上げようとしたり、WEB見積もりの標準価額を根拠なく上げることは、保険会社から疑念を持たれる理由となり、引き受け拒否の可能性を押し上げます。

現在の保険会社からの継続案内は、高くなったからといって無下にせず、再見積もりを依頼し最終的な受け皿としてキープしておきましょう。

引き受け拒否を受け保険が掛けられない場合

いくつかの「自動車保険一括見積もり」を試してみましょう。一括見積もりサイトは、法人の乗り合い代理店やダイレクト損保に見積もり依頼申込者の情報を提供するのが業務です。

紹介先の代理店は、それぞれ代理店委託契約を結んでいる保険会社が異なります。また同じ保険会社でも乗り合いしている状況や取り扱いの収保規模によっても引き受け基準が違ってきます。

また、一般にはわかりにくいのですが、複数の保険代理店による共同募集が行われているケースもあるので、一括見積もりサイトの1社がだめでも、すべてがだめとは限りません。

「下手な鉄砲数撃ちゃ当たる」というわけではありませんが、ノーリスクですから試してみる価値はあります。

また、引き受け拒否となっている場合は、次のように補償を削り込む工夫は必要です。

対物賠償保険:免責金額を10万円、20万円などで設定しなおせば、引き受けの可能性があるでしょう。

搭乗者傷害保険:定額補償の搭乗者傷害を死亡のみ、または、人身傷害を最低補償額で依頼してみましょう。

車両保険:多くの場合、難しい状況です。次の④で検討する強力な「伝手(つて)」があれば依頼してみましょう。

もちろん、現契約の保険会社にも粘り強く交渉することも忘れずに取り組みましょう。

勤務先や身内、友人など紹介してもらえるよう「伝手をあたる」

上記の方法でも保険加入がだめなら、勤務先、家族や親せきなどの身内、友人・知人などに代理店の紹介を依頼してみましょう。

勤務先が法人代理店で自動車保険加入を募集していれば、加入できる可能性は高くなるでしょう。また、車を購入した販売店に相談してみるのも一考です。

友人・知人への依頼は望み薄ですが、状況によって可能性が無いわけではありません。とりあえず試してみて下さい。

現在の等級がリセットされる13か月間は車を運転しない

車を運転しなくても良い状況なら、13か月間車に乗らないことも一考の余地があります。どうしても必要なときは、保険が付いているレンタカーを借りれば済むことです。

どうしてもマイカーが必要なら、「現在の車はそのまま13か月間塩漬け状態」にして、新たに増車することで純新規6等級の加入が可能です。

ただし、等級ダウンの理由が悪質な交通違反による事故の場合、増車でも引き受けを拒否する会社はあるでしょう。そのようなケースでは、アドバイスのしようもありませんが、強いていうならば、運転に限らず謙虚な姿勢が解決のチャンスを見いだせるかもしれません。

そのような状況の場合、できればしばらくの間、運転から距離を置くことも必要かもしれません。

保険会社は引き受け拒否をする?

「商売なんだから保険会社が引き受け拒否なんかするの?」と、疑いを持つ人もいるようですが、比較的保険金支払いリスクの高い自動車保険商品の場合、事故の多い契約者の引き受け拒否は現実としてあります。

筆者自身の経験は、もう30年ほど前にさかのぼりますが、1等級になったとき保険会社担当者からかなり厳しく諭された記憶があります。

筆者自身が自動車保険の募集人であり、中堅規模とはいえ都内に30店舗以上の営業所を持つメーカー直系のディーラーにて、新車販売をしていたときでも、かなりきつい話でしたし、一般ユーザーなら間違いなく引き受けが難しい状況でした。

その後の自動車保険販売経験の中でも、何人かのユーザーの保険加入のために稟議書を提出した経験もあります。また、加入をお断りしたケースもあり、等級ダウンによる「引き受け拒否」は現実的であることも理解していただきたいと思います。

また、そうした経験から、代理店規模が引き受けの際の大きなポイントになることも間違いのないところですし、見積もりした約9割の人が「保険料が安くなった」という回答も事実です。

等級ダウンにより、保険料が高くなる、保険引き受けが難しい、という人は「自動車保険一括見積もり比較」をまずは試してみることをおすすめします。

7等級以上の契約を解約するなら、必ず中断証明も取得しよう!

みなさんが現在まで無事故で積み重ねてきた等級は、保険料割引を保障する免罪符です。

したがって、現在の契約を何らかの理由により解約する場合でも、向こう最大10年の間は、その割引を保障する免罪符として「中断証明」を発行してももらうことができます。

割引の権利を有するのは、現在「7等級以上」で事故による保険金請求をしていないことが発行の条件になります。

中断証明は、自動車の抹消、譲渡などの手続き後の保険解約が条件となっているので、手続きの順序を間違えないようにしましょう。

中断証明書の発行には、契約している自動車(被保険車両)の使用中止を証明する書類(抹消手続き証明書、または、名義変更後の車検証など)が必要です。

発行された中断証明の有効期間は、中断の理由により3年から10年まであり、保険会社によって有効な中断期間も異なります。解約手続きをする前に契約している保険会社、または、代理店に相談確認しましょう。

中断の再開

中断証明は、自動車保険を再契約する際に提出する必要があります。したがって中断証明は、無くさないように保管管理しておくことが重要です。

「長期契約は等級ダウンしないってホント?」条件次第でホントに等級ダウンしない!

ごく一部の損保が取り扱う「長期契約の自動車保険」は、1事故程度なら等級ダウンしません!

全ての保険会社が使っているはずの等級制度なのに、どうしてそんなことが許されるのでしょう?

それは、長期契約だから可能な特別な措置により、保険期間中の事故で保険を使っても保険料が変わらない規定になっているからです。

この自動車保険は、現在「朝日火災」が取り扱う、6年、7年という契約期間の長期契約で実現可能です。

もしあなたが、20等級で事故を起こしても保険料が上がらないようにしたい、等級を下げたくないと考えているなら、次回の満期更新時に朝日火災の見積もりを、他社の保険料見積もりと比較するために「一括見積もり比較」を使って、取り寄せてみると良いでしょう。

実際、事故を起こさなくても総合的に見て、代理店型自動車保険の中では、最も低い保険料水準です。また、満額補償の地震特約もあり、他社と比べて魅力ある自動車保険になっています。

難点は、保険を販売する代理店が少ないので窓口が見つかりにくい、2018年に親会社だった「野村ホールディングス」から、楽天グループに譲渡されたことから、今後の商品がネット型に変化していく懸念があります。

それでも近年続いた外資系の撤退、合併、廃業のようなことにはならないようなのでひと安心でもあります。

見慣れない、聞きなれない保険会社の長期自動車保険ですが、1年ごと、毎月の分割払いも可能なので、比較的入りやすい保険です。地震特約のメリットも勘案して、一度検討してみてはいかがでしょうか?

「保険会社を乗りかえる際、前契約の等級引き継ぎの注意点は?」満期日前の確実な手続き!

保険料が保険会社ごとに異なる現在、満期時に契約を他社に乗りかえを検討するのは、もはや当たり前の年中行事といっても良いでしょう。

満期更新時の乗りかえと等級引継ぎ

満期時の契約乗りかえは、やってみれば以外にもあっけなく簡単です。しかし、順序を間違ったり、満期日が今日明日というような状況だと勝手が違ってきます。満期日が差し迫った状況では、保険会社の乗りかえができないこともあるでしょう。

したがって、少なくとも満期の1か月前には、比較見積もりの請求を終えて余裕をもって契約手続きを進めるようにしましょう。

前契約の割引を活かすため等級の引継ぎが必要ですが、手続きはいたって簡単で、現在の保険契約の保険会社と等級、事故の有無、事故有係数の年数、そして証券番号を申し込み画面にて入力するだけです。

実際の手続きで注意すべきは、申告内容に間違いや虚偽申告が無いように努めることです。 万一、前年の事故を隠して申し込みしても後に必ず発覚しますし、その事故と虚偽申告を理由に新たな保険会社は、「契約解除」をすることが可能です。

最悪のケースでは、契約解除により前契約の割引等級が失われたり、契約開始後に起こした事故の保険金支払いが無効になることもあります。

自動車保険に限りませんが、保険手続きの際は、申告事由に誤りの無いよう注意して申し込みしましょう。

車両入替に伴う中途更改と等級引継ぎ

車の買い替えなどに伴い、車両保険の追加や補償内容の見直しなど保険契約の内容の変更手続きは、現契約の保険会社に依頼する場合、それほど問題を抱えることはありません。

新しい車の納車日に合わせた車両入替手続きと補償内容の変更手続きを、予め終わらせておけば間違いなく補償もカバーされます。等級引継ぎは、現契約の満期日まで現状の等級で継続され、次回更新時に新たな等級になります。

さて、問題は、車両入替に合わせて他の保険会社に乗りかえ、等級を引き継ぐ場合です。「なぜそんなに面倒なことをするの?」と疑問を持つ方もいるでしょう。

しかし、現在まで車両保険を付けずに代理店型自動車保険で契約していた場合、新車購入時に合わせて車両保険を追加するケースでは、保険期間によって驚くほど高額な追徴保険料を一括請求されます。

このような場合、ダイレクト自動車保険に等級を引き継いで新たに契約し直す方が、結果的に安い保険料で契約できることが多いのです。

等級の引継ぎにより次回等級の更新は、新契約の満期日まで延長されることになりますので、そのあたりも勘案して保険の乗りかえを検討しましょう。

保険会社の乗りかえを行うときは、現契約の等級引継ぎを確実にするため、予め手続きを終わらせておくことが重要です。この手続きの等級引継ぎの要は、現契約の解約日と新契約の保険始期日を同日にすることが必須の条件となります。

この日付けが、1日でも前後すると等級引継ぎが正常に手続きできなくなり、保険契約が無効になってしまうこともあります。場合によっては、等級の引継ぎができず、新規契約で入り直す必要に迫られることもあるでしょう。

最悪なケースは、等級引継ぎができずに新契約が無効になった際、既に事故が起きていた場合です。保険の無効は、保険始期日まで遡るため、保険金が支払われなくなってしまうことにもなりかねません。

このようなことが起きないよう、解約手続きと新契約の手続きは並行して進めるようにし、少なくとも納車の1週間前には、確実に手続きを終わらせて手続きを受け付けたことを示す書類、または通知を受け取っておくようにしましょう。

したがって、解約手続きの異動承認請求手続きと新契約の申込みは、さらに1週間前に手続きを済ませておくことをおすすめします。

そうすれば、納車日から新契約の保険で安心してドライブを楽しむことができます。

重要なポイントは、解約日と始期日を同日にすることです。間違っても新契約の保険始期日を解約日の翌日としないように気を付けて下さい。

年齢条件の変更などの中途更改と等級引継ぎ

自動車保険を乗りかえるタイミングは、満期更改と車両入替の他に、子供が運転免許を取得して親の車を共有する際や増車をするときに検討する人が多いようです。

乗りかえ動機の多くは、車両入替と同じで条件の変更により保険料が大幅に上昇することによるものです。

親子で車の共用をはじめる場合

まず、親の車を子供と共用する場合ですが、年齢条件と運転者の限定条件を子供に合わせて変更すれば、運転が可能になります。初心者の若者が運転するわけですから、車両保険は確実な一般条件に付け替えておきたいところです。

現契約の支払い条件が一括払い、年払いを問わず、変更に伴う保険料の追徴金は、変更手続き時に一括で納める必要があります。代理店型自動車保険の契約では、特に基本保険料が高いので、思いもよらぬ追徴金が発生することも少なくありません。

その際に、ダイレクト自動車保険に等級を引き継いだカタチで、新たな契約を検討すると意外にも安いため、乗りかえを検討する方が多いのです。

手続きの要は、先に解説した車両入替と同様に「現契約の解約日」と「新契約の保険始期日」を同日にすることです。

したがって、手続きは遅くとも2週間前には行い、異動承認手続きの受付通知などを1週間前には受け取れるようにしましょう。

子供の車を新たに増車する場合(セカンドカー割引)

2つ目に子供の車を新たに増車するケースです。この場合は、セカンドカー割引を使って7等級の純新規からスタートします。セカンドカー割引は、1台目とする親の車が11等級以上であることが必須ですが、保険会社を同じにする必要はありません。

手続き上の等級の引継ぎはありませんが、親の車が加入している保険会社、証券番号、等級、などの情報を申し込み時に告知する必要があります。

くれぐれも納車前ギリギリの状況で手続きするようなことにならないよう、2週間ほど前には、申し込み手続きを済ませるようにしましょう。

なお、申込時に新契約に伴う車検証の提出が、車の登録前のためにできない場合、自動車販売店に依頼して車体番号、型式などの情報を受け取り、保険会社に通知しておけば契約手続きは可能です。

もちろん登録完了後、速やかに車検証の写しを保険会社に提出することはいうまでもありません。

さて、子供の車を新たに増車するケースでは、上記が一般的な方法ですが、正規の手続きによる裏技を使い、さらに初心者ドライバーの保険料を大幅に抑えることができます。

その方法については、後の項で紹介する「親子間譲渡による「等級の継承」でトクする!」にて、詳しく解説しますので引き続き読み進めて下さい。

ミニフリート・セミフリート契約、複数台契約割引でトクする!

この記事の冒頭で、ノンフリート契約とフリート契約について解説しましたが、個人法人を問わずノンフリート契約でも複数の車両を所有し、同じ保険会社で契約をする場合に特別な割引があるので、少し解説しておきます。

ミニフリート・セミフリート契約、複数台契約割引でトクする!

ミニフリート・セミフリート契約は、ノンフリート契約車両を複数(3台~9台)所有するユーザー向けに、1社1契約(1証券)にまとめることで「ノンフリート多数割引(3%~5%)」を適用する契約です。

複数台契約割引を使ってトクする!

複数台契約割引は、同じ保険会社に2台目の車を加入すると1台目、2台目ともに適用になる割引です。保険期間や契約は個別になるので、ミニフリート・セミフリート契約とは異なります。

いずれの契約でもノンフリート契約の延長線にある商品なので車両1台ごとに等級が設定されます。

一般個人ユーザーでは、増車の際に複数台契約割引をうまく使うと、2台目のセカンドカー割引と合わせて複数台契約割引を使えば、お得感が倍増します。

複数台契約割引は、1台目、2台目の両方に適用できるのでうまく利用すれば保険料が抑えられ大変おトクです。

親子間譲渡による「等級の継承」でトクする!

先の記事中にて、子供の増車に伴う「セカンドカー割引」純新規7等級について触れましたが、この手続きには、親子間の保険譲渡と等級の継承による、正規手続きの裏技があります。

多少解釈が面倒なので、一つずつ順番に説明して参ります。

等級割引が進んだ親の契約を子供に譲渡する(等級の継承)

個人で契約する自動車保険は、同居の親族に限り譲渡が可能です。

もちろん等級継承が目的なので、本来「セカンドカー割引による純新規7等級」で新規加入する子供の契約を、割引が進んだ等級に置き換えて加入することができます。

はじき出された親の車にセカンドカー割引を適用して純新規7等級で加入する

子供に保険を譲渡することで、契約を失った親の車に改めてセカンドカー割引を適用し、純新規7等級で契約します。

この場合、親の契約は、「7C、7E、7G、7S」のいずれかが該当し、年齢制限を付けることができるので、純新規とはいえ-40%割引からスタートできます。

子供の純新規7等級の場合、年齢を問わず補償する契約なら「7A 11%割増」、21歳以上を補償する場合でも「7B -11%割引」からスタートです。

仮に親から譲渡された保険が20等級なら-63%の割引ですから、子供の契約で支払う保険料は大幅に安くなります。

結果として親の契約は、23%高くなりますが、年齢制限により基本保険料が安いので、車両2台分の保険料は、総合すると大幅に安くなります。

親と子の車2台を同じ保険会社で契約し「複数台契約割引」も適用する

2台の車も同じ保険会社で契約すれば、前項で解説している「複数台契約割引」の適用も可能になり、さらに割引を進めることができます。

保険料の安さを求めれば、ダイレクト自動車保険の選択を疑うまでもありませんが、「複数台契約割引」については、ダイレクト損保での取り扱いは限られています。

ちなみに、ダイレクト自動車保険売上№1の「ソニー損保」、40代50代の保険料が安いと評判の、セゾン自動車火災「おとなの自動車保険」は、2台目割引と称した複数台契約割引を取り扱っています。

ここまですれば、子供の新規加入でも大幅に保険料を抑えることができるので、トクすることまちがいありません。

多少の面倒はありますが、確実に数万円ちがってくるのでぜひ試してみて下さい。

まとめ:等級引継ぎや割引でトクする5つのポイントとは?

自動車保険の等級引継ぎや割引でトクする5つのポイントは、まとめると次のようになります。

②等級の引継ぎは、満期更新に限らず、車両入替や契約の変更を伴う解約でも等級割引が引継ぎできる!

③保険契約を止めるとき7等級以上なら中断証明を取得すれば、再契約の際に等級の引継ぎができる!

④ミニフリート・セミフリート・複数台契約割引は、同じ保険会社に契約をまとめれば適用になり保険料がおトクになる!

⑤自動車保険は、親子間譲渡など同居の家族間で「等級継承」ができるので、割高な子供の保険料対策に最適!

その他、親子間の譲渡に伴い、セカンドカー割引と複数台契約割引を活用すれば、さらに保険料を抑えることも可能になります。等級割引制度を理解して、おトクに活用しましょう。

関連記事

-

-

自動車保険の等級別割引制度の仕組み!事故有り等級ダウンの数え方

自動車保険の割引には、「ノンフリート等級別割引」と呼ばれる、1年ごとに無事故を評価する割引の仕組み...

-

-

自動車保険のノンフリート等級制度とは?

ノンフリート等級制度のしくみ ノンフリート等級制度は、任意の自動車保険に設定されている、事故による...

-

-

事故をおこすとペナルティになる?等級ダウンの違い

事故で保険を使うと等級が下がる 事故を起こして「保険を使うと等級が下がる」というのは、自動車保険に...

-

-

等級すえおき事故は1等級ダウン事故に!ノーカウント事故とは?

等級すえおき事故は1等級ダウンに変更 以前は「等級すえおき事故」と呼ばれていた、いわゆる運転者無過...

-

-

事故が無ければ保険料は安くなる等級制度の仕組み

自動車保険のノンフリート契約とは 一般に私たち個人が任意で加入する自動車保険契約は、「ノンフリート...