車両保険の正しい金額目安は?車両金額を決める3つの注意点!

車両保険の加入時、毎年しっかり確認してほしいのが「車両保険金額」です。

しかしこの車両保険金額の目安は、自分で選ぶダイレクト自動車保険が普及した現在において、意外にも正しい保険金額の決め方が知られていません。

ちなみにインターネットの情報には「車両保険金額は上限を選ぶ方が良い」など、「自動車保険約款」の内容を無視したいい加減な情報も見られます。

このような情報を鵜呑みにしてむやみに保険金額を上げて契約すると、「全損時に保険金支払いの減額」や「事故の形態により過剰な調査を受ける」など、保険金請求時に保険会社との間でトラブルになる可能性もあり注意が必要です。

この記事では、自動車保険のプロがリスクコンサルティングの観点から、「車両保険の正しい金額目安」についてわかりやすく解説して参ります。

新規契約、継続更新手続き前に「車両保険金額」の目安と決め方の不明点について、しっかり理解しておきましょう。

目次

車両保険の保険金額とは?

車両保険加入時に決める車両保険金額とは、全損時に補償される保険金の支払限度額のことです。

また、車両保険金額は、全損時に追加して支払われる「全損時臨時費用特約」、保険金額の50%以上の損害時に再購入価格が補償される「新価特約」などの補償の基礎にもなっています。

車両保険は、契約車両が事故により負った損害額が保険金として支払われますが、全損の際は補償の上限が車両保険金額ということになります。

もとより車両保険とは?

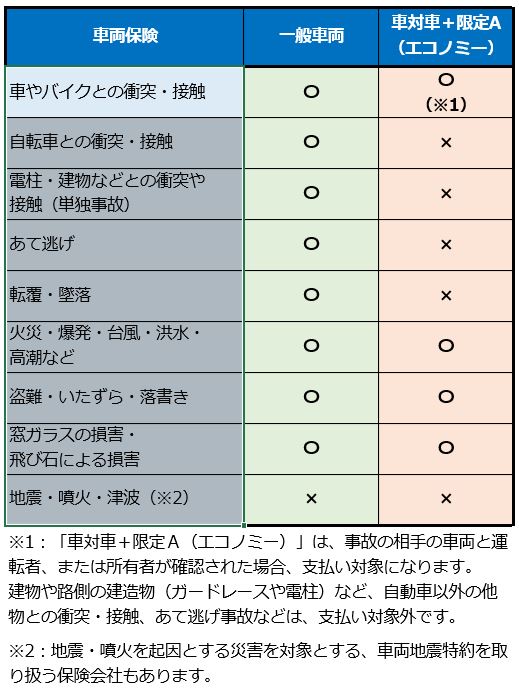

車両保険とは、契約車が他物との衝突や接触により損害を受けた際、修理費用など保険金額を上限に補償してくれる保険です。

車両保険には、オールリスクカバーの「一般車両保険」と補償範囲を限定した「エコノミー車両保険」があります。対象の事故と補償範囲は、以下の表のとおりです。

車両保険金額の基本は時価相当額?

車両保険金額は、保険契約する時点での時価相当額(=保険価額)をベースに保険金額が決まります。

したがって、自動車保険会社のWEBサイトにある「見積もりシミュレーション」で選べる、車両保険金額の設定では、オプション品の追加や機能パーツの追加により車の市場価値が上がらない限り、自由に設定することは本来できません。

なお、この場合の時価は、中古車買い取りなどで提示される中古車流通価格でいう「買取額」とは異なるので勘違いの無いようご注意下さい。

そのようなことから車両保険金額の設定の際は、毎年、季節ごとに時価相当額の減額を考慮する必要があります。つまり車両保険の設定額は、時間の経過とともに下がっていく、と心得ておきましょう。

しかし自動車保険は、1年ごとの契約の契約となるため、1年間の時間経過とともに車の価値が下がってしまう「時価相当額」による契約では、事故発生時の損害査定において不都合が生じ、契約者とのトラブルにもなりかねません。

保険金額は「価額協定」される

現在の車両保険金額は、半年ごとに発行される「車両標準価格表」に時価相当額を車種・グレードごとにまとめられ、保険金額設定時に使われています。

車両標準価格表に記載された「車両価格」は、契約より1年間有効な「協定価額」になります。協定価額をわかりやすくいうと、「契約時の保険金額で車両保険の補償を1年間固定することを契約者に約束する」という意味合いがあります。

つまり、車両保険金額は、すべて「協定価額」となり、契約時の保険金額が1年間有効な補償額となります。

「価額協定」、「時価額・保険価額・協定保険価額」の用語については、後にくわしく解説しておりますので、そちらを併せてご覧下さい。

保険金額の目安と正しい決め方!

車両保険金額の設定幅を理解しよう!

車両保険金額には必ず適正価格があります。しかし、同じ年式の車種・型式、グレードでも、オプション品や仕様の差で金額の差が生じます。また、中古車の場合なら全く同じ車でも程度の差が生じるため、価格は車ごとに違ってきます。

車両保険は、型式ごとに料率クラスが設定されており、一般的な保険料見積もりでは、型式ごとに保険料が見積もられます。したがってほとんどの保険料見積もりでは、型式ごとの「車両標準価額」が車両保険金額として設定され試算されています。

車両標準価額は、その型式の標準的な価格となっているので契約者は、必要に応じて設定金額の変更が可能です。損保各社や自動車保険一括見積もりサイトの保険料見積もりには、必ず車両保険金額に設定幅が設けられており、多くの場合〔プルダウンメニュー〕などから選ぶことができます。

車両保険金額の設定幅は、5万円きざみで車種ごとに想定される範囲で決められています。次に1例を見てみましょう。

車両保険金額の設定幅の一例「3年落ちのトヨタ・ヴェルファイア ハイブリッド」

被保険者と補償の基本設定

見積もり試算日:2018年7月1日

保険期間:2018年8月1日から1年間

損害保険会社:イーデザイン損保

被保険車両:トヨタ ヴェルファイア ハイブリッド

車種:ミニバン(ラージサイズ)

型式:AYH30W

用途・車種:自家用普通乗用車

初度登録年月:2015年(平成27年10月)

被保険者の年齢:40歳

居住地(登録地):東京都

適用ノンフリート等級:40歳、20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:30歳以上を補償

運転者限定:被保険者本人のみ

運転免許証カラー:ゴールド

使用目的:日常生活・レジャー

年間走行距離区分:5,000km超~10,000㎞以下

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

搭乗者傷害(追加):1000万円

車両保険金額:保険金額ごとに設定(表を参照)

(免責:1回目5万円-2回目以降10万円)

特約:

車両全損時諸費用特約、対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

サービス:示談代行、ロードサービス、提携修理工場サービス

割引:インターネット、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)

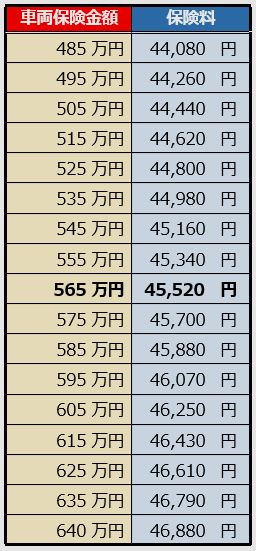

3年落ちヴェルファイアの保険金額の範囲は「485万円から640万円!」

今回の例で取り上げたトヨタ・ヴェルファイア ハイブリッド(3年落ち)の場合、同じ型式でも多くのグレードと仕様があるので、新車時の車両保険本体価格は、約410万円から700万円越えの車両まで300万円近い差がありました。

そのため新車登録から3年経過した3年落ちの中古車でも、565万円の車両標準価額を中心に「485万円から640万円まで」5万円ごとに設定できるよう幅が設けてあります。(イーデザイン損保にて調査)

このように新車時の車両価格が高額な車の場合、中古車になっても車両保険金額の設定幅が大きくなっています。代理店型自動車保険に加入する場合は、代理店と契約時に相談すれば適正な保険金額を設定してもらえますが、ダイレクト自動車保険を選ぶ場合では、自分で判断しなければなりません。

車両保険金額については、車両標準価格の下限から上限の範囲から選び決めるようになりますが、契約する車両ごとに適正な価格で設定する必要があり、その設定の範囲内で決めていきます。

この幅は保険会社によって異なる場合があり、標準とする提示額にも若干の違いが生じます。オプション品を追加した場合など、契約更新時にもっと高く保険金額を設定したい場合は、一括見積もりサイトなども活用して複数の見積もりを集めて比較してみると良いでしょう。

それでは次に新車・中古車の「車両保険金額の正しい決め方」をそれぞれご案内します。

新車の車両保険金額の正しい決め方!

まず新車に付ける車両保険の保険金額から見てみましょう。保険金額には、新車の車両本体価格のほかに次の内容を加えることができます。

②オプションA(当該車両に固定装着されたもの:カーオーディオ、カーナビ、ETC車載器、アルミホイールなど)

③オプションB(メーカーラインにて搭載されたもの:各種の先進技術予防安全装置など)

④オプションC(車両の付属品:フロアマット、車載工具など)

⑤消費税(車両本体価格の消費税にオプション品の消費税を加算)

【[車両保険金額]= 車両本体価格 + オプション(A・B・C) + 消費税】

車両本体価格は、新車販売ディーラーにて配布されている「車両本体価格表」の中から、購入車に該当する車種・グレードの表示金額を選択、または、本体価格から値引きされた後の金額までの範囲で設定します。

新車時のオプション品は、基本的に注文書に記載の「メーカーオプション」と「ディーラーオプション」が対象です。したがって、フロアマットなどの車種専用パーツから、カーナビやアルミホイールなどの追加パーツ、ライン装着の安全装備なども含まれます。

オプションAの装着にかかる工賃は含まれません。オプション品装着の工賃や各種手数料にかかる消費税は含まれません。また、法令違反となる装着物は、高額品でも車両保険に含むことはできません。(規格外のタイヤ&ホイール等)

車検対応のマフラーやサスペンション・車高調キットなど、機能アップパーツの追加は、既存パーツとの交換による原状回復と見なされるので、保険金額に加えることができません。

消費税以外の税金(自動車取得税、自動車税・重量税)、自賠責保険、各種諸費用(法定費用、印紙代、車庫証明費用、登録費用、納車費用など)を含むことはできません。

一般的には、新車時の車両保険金額を基に、その後更新時には減価償却された内容で車両保険金額が毎年案内されます。まさに最初が肝心なので、値引き前の車両本体価格を基に保険金額の設定をしましょう。

中古車の車両保険金額の正しい決め方!

中古車に付ける車両保険でも、車両保険金額は、基本的に新車時の付保と同様の考えで設定します。ただし、車両ごとに販売時の車両本体価格が異なるので注意が必要です。

それぞれに異なる車両本体価格は、次の順序でそれぞれを加算し車両保険金額を算出します。

ただし中古車の場合、販売価格(店頭の表示価格)に車検分などが含まれていることもあり、購入時の注文書に記載されている明細を見ながら次に該当する項目をそれぞれ加算して保険金額を算出しましょう。

②オプションA(当該車両に固定装着されたもの:カーオーディオ、カーナビ、ETC車載器、アルミホイールなど)

③オプションC(車両の付属品:フロアマット、車載工具など)

④消費税(車両本体価格とオプション品に対する消費税)

【[車両保険金額]= 車両本体価格 + オプション(A・C) + 消費税】

オプションA、オプションCのどちらも、車両本体価格に含まれていない今回購入時の新たな追加品のみを加算します。店頭展示の時点で車両本体価格に含まれた状態で装着されていた物は、オプションとして新たに加えることはしません。

オプションAの装着にかかる工賃は含まれません。オプション品装着の工賃や各種手数料にかかる消費税は含まれません。また、法令違反となる装着物は、高額品でも車両保険に含むことはできません。(規格外のタイヤ&ホイール等)

車検対応のマフラーやサスペンション・車高調キットなど、機能アップパーツの追加は、既存パーツとの交換による原状回復と見なされるので、保険金額に加えることができません。

「中古車の車両保険金額」を算出したら、代理店型自動車保険なら担当者に相談し「車両標準価格表」から、該当の車種・型式・年式とグレードを選び、協定価額の範囲内で金額設定します。

ダイレクト自動車保険の場合は、見積もりシミュレーションのプルダウンメニューから該当の金額を選びましょう。

一括見積もりサイトを利用する場合は、先に算出した車両保険金額を車両保険金額欄に記載し見積もり結果を待ちます。希望する車両保険金額が、協定価額の設定範囲を逸脱している場合は、新たな保険金額が設定されてメールまたは郵送で見積もりが届きます。

稀なケースですが新車時から5年ほど経過してくると、中古車市場では車の状態により大幅に本体価格の差が生じ、保険会社が提示する「標準車両価格の範囲」を逸脱するケースもあります。

特に新車時高額だった車両や経過年数が長くても減価償却率(年あたり10%程度)に沿わず、市場の価格が下がりにくい中古車もあるので、その場合は、購入価格を基に代理店や保険会社に直接相談して下さい。

なお、注意点ですが代理店に保険金額のアップを依頼するのは容易ですが、ダイレクトの場合コールセンターの担当者相手にその根拠を示す必要があり、少々面倒です。また、インターネット申し込みができなくなることから、ネット割引の対象からはずれることもあるのでバランスを考え検討しましょう。

中古車で車両保険を付保する場合は、自身で車両保険金額を算出し「一括見積もりサイト」を利用して各社の見積もりを集めて比べて見ると、より確実な車両保険金額の設定が可能になるでしょう。

購入から数年経過後の車に車両保険を付ける場合は?

新車・中古車に限らず、購入当初は車両保険なしで付保していたが、子供の免許取得などに合わせて車両保険を付けたいと希望する人は、少なくありません。

このように、購入から数年経過後に車両保険を付ける場合の保険金額について解説します。

購入後数年経過した車は、中古車同様に経年劣化を考慮する必要があります。一般的に中古車市場では、毎月目まぐるしく車両の価値は変動し下がっていきます。

自動車保険の場合は、毎月変動する市場価格に沿った保険価額(=時価相当額)の設定は、制度上困難なために半年ごとに発行される車両標準価格を基に各社が独自で設定しています。

現時点で車両保険を付けているなら毎年の更新時には、減価率を考慮した内容の協定価額が見積もり提示されます。この更新時の案内はがきをよく見ると、車両保険なし契約の場合でも「ありがたくもおせっかいな」見積もり内容が提示がされていることもあり、そこに標準価額が提示されていることもあるので、確認してみることをおすすめします。

記載があれば、標準的な車両保険金額を知ることができるのでそれを基に検討しましょう。

しかし、更新案内はがきにも車両保険のおすすめプランなどの提案が無く、購入より7年以上も経過しているような車の場合、自身で減価償却率を基に試算し、一般的な中古車価格の情報をインターネットから集めて、比較検討して割り出す方法もあります。

減価償却については、毎年10%が基本ですが、中古車の市場価格を知る場合は、その年の車両価格の10%減を翌年の残存価格とした方がより実態に近くなるでしょう。具体的には、次の例のように手順を踏んで自分の車両金額を探りましょう。

新車購入時、300万円の本体価格に50万円のオプションを付けた車に、4年後車両保険を追加する場合の保険金額は?

②減価償却を考慮し4年後の残存価額を算出する(約250万円 ≒380万円×66%)※66%:4年後の残存率

③該当の車種・型式・年式とグレードに該当する、車両標準価額の設定範囲と照らして保険金額を確認する

④算出された車両残存価額が車両標準価額の設定範囲(例えば200万円~290万円)なら、その保険金額で見積りする。

⑤残存価額が車両標準価額の範囲からかい離している場合、超えているなら上限の240万円(例えば180万円から240万円)、下まわるなら下限の260万円(例えば260万円~330万円)を選び、見積もりを依頼します。

少々面倒なようなら、自動車保険一括見積もりを利用して、型式と年式から算出される各社の見積もりを比較して、そこから選んでもかまいません。

【必見】根拠なく車両保険金額を上げても保険金は出ない!

さてこれまでの解説から、車両保険金額は「車両本体価格」、「中古車の購入時本体価格」、「時価相当額(中古車市場価格)」などを基に算出されますが、自動車保険の車両保険金額を決めるために、共通する資料として「車両保険標準価格表」が広く利用されており、記載の設定範囲から車両保険金額が決められています。

車両保険金額が著しく高い場合、保険金の支払いは減額される!

車両保険金額は、標準価格表に記載されている協定価額の範囲内であれば、車両保険金額を自由に設定し契約することができますが、実態に即した適正な保険金額を選ぶことはいうまでもありません。

したがって自由に選び契約しても、実際の保険金請求時に契約した協定価額が「実際の時価相当額(=保険価額)」から著しくかい離している場合、実態に即した保険価額に下げられることになり、保険金の支払いは減額されます。

国内で販売されている自動車保険は、価額協定付き車両保険、または、価額協定特約付き車両保険のいずれかの商品です。そのため、保険契約時に車両保険金額は価額協定され、協定された保険金額は1年間有効になります。

そのために該当型式の車両標準化価格の範囲であれば、保険金額は上限まで自由に設定可能であり、万一全損事故の際には協定したその保険金額が満額で支払われる、というようなイメージを持たれている方もいらっしゃることでしょう。

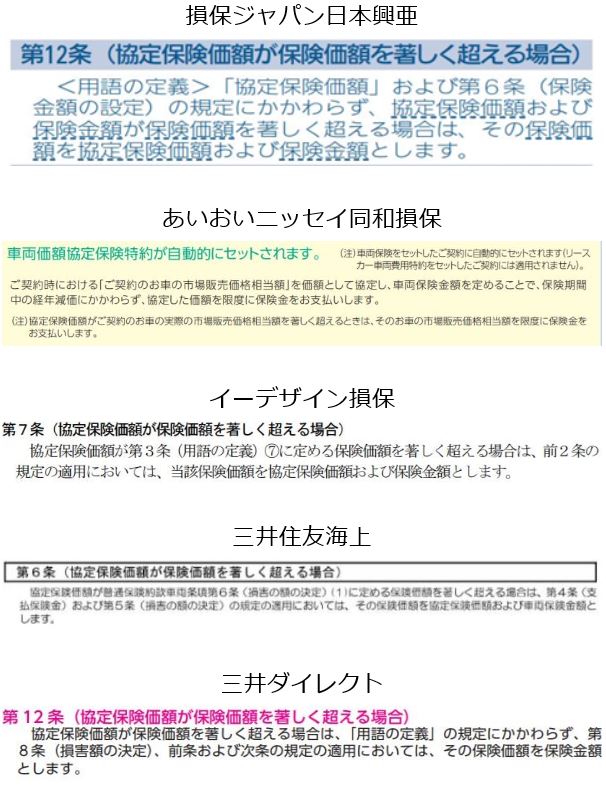

しかし、現実には、車両保険約款の上で「実態とかい離した内容で協定された車両保険金額は、時価相当額(=保険価額)とする」旨の記述があり、価額協定付きの車両保険で車両金額の上限で加入しても有効にはなりません。

一般の人が自動車保険の普通約款から上記の内容の条文を確認するのは、あまり容易なことではありません。

そこで、いくつかの損保会社の自動車保険約款から車両条項の「協定保険価額が保険価額を著しく超える場合」についての条文をピックアップしまとめてみました。

車両保険金額は、標準的な協定価額の範囲内であっても保険金額の設定を上げる場合は、その根拠が必要です。契約時に求められることはあまりないかもしれませんが、事故で全損となった場合には必ず調査が入り、車両保険金額を上げた根拠を示す必要が出てきます。

保険金額アップの根拠を示すことができない場合は、上記に挙げた条文例のとおり、協定保険価額は保険価額(=時価相当額)を保険金額とされます。

保険金額を100万円以上アップしても、保険料の上昇は年間2,800円だけ!

今回の例から、先のヴェルファイアの車両保険金額の表にある保険料に注目してみます。

車両保険金額の幅が下限から上限まで155万円も開いていますが、10万円ごとに保険料を試算してみたところ、下限の485万円では44,080円、上限の640万円が46,880円となり、その差額は2,800円だけでした。

車両保険金額を選ぶ際は、この保険価額の設定範囲から選ぶわけですが、保険金額の違いの割には保険料差額がわずかですから、上限で契約したいと考える人もおられるでしょう。

しかし、車両保険をはじめとする損害保険の物を補償する保険は「実際の損害を補償する」ことが基本とされ作られています。特に車両保険をはじめとする「動産」に保険を付ける場合、標準価格より高く保険契約していても、保険金支払いの段階で必ず損害調査が入り、実態を著しく超える補償の保険金は支払われません。

自動車損害調査専門のアジャスターが1台ごとに調査!

車両保険の場合、経年劣化の違いにより1台ごとの保険価額は異なりますが、市場価格との整合性をはかるために専用の資格を持った「アジャスター」と呼ばれる損害調査担当者がおり、1台ごとに入念な調査が行われています。

車両の損害調査を受け持つアジャスターですが、修理損害から全損損害に至るまで日々大変多くの調査件数を抱えていますが、ミスをすることはほとんどありません。全損の車両についても損害内容から損害前の状態からその時価相当額に至るまで入念に調査を行っています。

時価相当額の根拠には、実態の市場価格、レッドブックなどの中古車流通情報書などが利用され、必要に応じてインターネット上の販売価格情報も考慮されます。

したがって一般消費者よりも確実に該当車両の価格情報を集めて、過大な保険金額に対して変更の理由や根拠も求めてきます。

全損の判定時には、この損害調査により多くの場合、協定された保険金額は保険価額(=時価相当額)に置き換えられ、減額された保険金が支払われます。

なお、全損時の調査は一通りすべての全損事故を対象に行われますが、協定保険価額が著しく高く、かつ、近年に根拠なくアップされていた場合、通常以上の調査が行われることもしばしば見受けられます。

その際には、必ず保険金額をアップした理由が求められ、適切な根拠を示すことができなければ、契約時の告知内容の誤りが指摘されることにもなりかねません。

さすがに告知義務違反で保険契約を無効にするようなことありませんが、契約者の回答や対応次第では、強硬に保険金支払いをペンディング(保留)として訴訟も受けて立つ姿勢を見せる事故担当者がいないわけではありません。

したがって、保険金額のアップに対して保険料がさほど上がらないからといって、適正金額からかい離した保険金額を再設定することは、契約者にとってプラスとなることはなく、保険料の減額や調査が長引き支払いが遅れるなどデメリットの方が多くなります。

また、保険会社との関係を著しく損なうことにもなり、無用な疑いをかけられることにもなりかねません。

2018年7月現在、車両保険金額を車両標準価格表の上限で契約するようにすすめる保険会社は一社もありません。すべての保険会社が適正な車両金額で契約するように解説しています。

車両保険の車両保険金額は、この解説のとおり「適正な保険金額」で加入しましょう。

保険金額の価額協定とは? 時価額・保険価額・協定保険価額の違いは?

話が少し戻りますが、前項でも頻繁に出てきた「価額協定」について、改めて解説します。

車両保険における保険金額の価額協定とは?

車両保険の価額協定とは、契約時において「契約車両の市場販売価格相当額」を保険期間中の保険価額として協定し、「協定した保険価額を車両保険金額として定める」ことを指します。

これにより、保険期間中の経年減価の影響を受けず、全損の場合は保険金額の全額を、分損の場合は保険金額が上限として修理費用を保険金として支払われます。

わかりやすくいうと、毎月減っていく車の価格を、自動車保険契約時点から1年間変動しない車両保険金額で、契約者と保険会社が約束する車両保険のことです。

これにより、事故発生時点の車両の時価額にかかわらず、契約時の車両保険金額を上限に補償され保険金の支払いが受けられます。

車両保険の時価額とは?

車両保険の時価額とは、車の価値をはかる時点での価格を指します。 時価額は、時価相当額とも読み替えられることがあります。

車両保険加入時に保険加入する該当車両の、加入時点に車両標準価格表(または、見積もりシミュレーションの価格設定範囲)を参照し、時価相当額を車両保険金額として車両保険は契約されます。

車両保険の保険価額とは?

損害が発生した場所・時点における契約車両の自動車の市場販売価格相当額(時価額相当)を指します。

車両保険加入の際、一般的に使われている「車両保険金額」の意味とは異なり、事故発生時の時価額相当ですが、損害を被る前の状態の価格を想定したものです。

損害によって全損となった場合、協定保険価額と実際の保険価額に著しいかい離が無いか、確認調査が実施されます。

車両保険の協定保険価額とは?

保険会社と保険契約者、または被保険者が、保険期間の初日における被保険車両と同じ用途・車種・車名・型式・初度登録年月の自動車の、市場販売価格相当額(時価相当額)を被保険自動車の価額を協定したものを指します。

通常、車両保険金額とは、この協定保険価額のことを指し、損害発生時には協定保険価額を上限に車両保険金が支払われます。

先の事故発生時点の保険価額と協定保険価額は、全損事故の際に必ず対比され、協定保険価額が保険価額を著しく上回る場合は、保険価額を保険金額として全損額が算定されることもあります。

もちろん、通常は価額協定されている車両保険金額(協定保険価額)が全損時の保険金上限額とされます。

全損と分損の違いと保険金支払い

車両保険の損害保険金支払いには、全損と分損の違いがあります。

全損と分損の違い

全損はその名のとおり、車が再利用できない状態となり、車両保険金額の上限額が支払われる損害を指しています。

全損になるにはいくつかの理由があり、修理が不可能な全損、修理費用が保険金額を上回るための全損、車両盗難による全損があります。

分損は、車両保険金額の支払い上限額を上回らず、契約車両の修理が可能な損害をいいます。分損には、一部損、半損などの表現もありますが、全損に至らない部分的な損害という見方でも良いでしょう。

物理的全損と経済的全損の違い

全損には異なった2つの意味の違いがあります。

修理不能な全損を「物理的全損」といい、いわゆる「事故で大破して修復不能な状態」を指します。洪水で流されて車を失ったり、盗難被害で車が返ってこない場合も物理的全損といえるでしょう。

物理的全損に対し「経済的全損」とは、損害による車の修理費用が車両保険金額を上回る場合をいいます。つまり、修理は可能だが車両保険を満額支払っても費用が足りない状況が「経済的全損」となります。

新車で車を購入しても経年劣化や減価償却により、車の価値は毎月値下がりしています。毎年の自動車保険更新でも車両保険金額は見直され下がりますから、古くなった車の場合、車両保険金額を上回る損害に至る可能性も高くなり「経済的全損」を宣告されることがあります。

したがって、一般的には、経済的理由による全損が物理的な全損を大きく上回っています。

車両保険金額は、毎年下がりますが0円にはなりません。いつまでという決まりはないのですが、車検を取得し実用的に使われている状態なら、概ね新車車両本体価格の1割程度の保険金額で車両保険に入れます。

【注意】車両保険が払ってもらえない!その理由について

車両保険は、自動車の故障による損害、地震・噴火・津波に起因する損害、また運転者自身の違法行為や法令違反による事故や損害に対し、保険金を支払うことはありません。保険金不払いの理由をひとつずつ考察してみましょう。

車両保険が支払われない主な場合

②地震、噴火、津波によって生じた損害

③詐欺または横領によって生じた損害

④契約車両に存在する欠陥、摩滅、腐食、さび、その他の自然消耗によって生じた損害

⑤故障による損害

①の無免許運転や酒気帯び運転などによって生じた損害に対し、保険金は一切支払われません。

このような行為において保険金が支払われないのはごく当然のことであり、道徳的に鑑みてもごく当たり前と理解できるはずですが、なぜか、そのような行為によって事故を起こした人は、その道理が理解できず保険金支払いを強く求めてくる場合もあります。

保険会社も代理店も、そうした行為による事故に対しては、厳しく対応しており翌年の継続契約についても引き受け拒否をするのが通例です。

筆者も長い代理店経営の経験の中では、数例このような事故と契約者の対応に迫られたことがありますが、保険金支払いについてはすべてお断りしており、継続契約もご遠慮いただきました。不道徳なドライバーには、相応の社会的制裁が待っています。

②地震、噴火、津波によって生じた損害は、保険金支払いの対象になりません。

ただし例外として車両保険には地震特約があります。地震特約については、後の項目「【特集】あなたの車両保険が強くなる特約の選び方!」にて、解説しておりますので、そちらもご覧下さい。

③詐欺または横領によって生じた損害は、犯罪行為によるもので事故とは判定されないために対象外ですが、車両盗難に関してのみ、保険金支払いの対象になります。

事故には、必要な3要件があり「偶然・外来・突発」であることが支払い対象の必須項目です。事故の3要件を詐欺、または横領では満たさないために事故とはみなされておりません。

④の契約車両に存在する欠陥、摩滅、腐食、さび、その他の自然消耗によって生じた損害は、事故ではありません。③と同じく「偶然・外来・突発」の3要件が満たされず、事故ではないことから保険金支払いの対象にはなりません。

⑤自動車の故障は、車両保険の補償対象外です。

以上、車両保険に加入していても、自己都合による不道徳な行為(飲酒や法令違反)を起因とする事故の場合、保険金支払いはありませんが、対人対物賠償、運転者以外で無過失の搭乗者(大人の好意同乗は免責となることもあり)には、保険金が支払われます。

毎年確認しよう!車両保険金額の見直し方

毎年更新の自動車保険は、変化のない対人対物賠償保険や人身傷害保険を見直すことは、少なくなります。しかし、車両保険は、毎年保険金額が下がるので、確認の意味でも必ず見直すようにしましょう。

見直し方は、前項にて記載した新車時の車両保険金額を基に減価償却率を掛け合わせて、更新案内の内容と比べて見ることです。

以下の試算による残存価格より更新案内の車両金額が低い場合は、適正な保険金額を

おおよその新車時における車両保険金額が分かれば、経年による原価率を掛け合わせれば、現在の時価相当額を知ることは難しくありません。

【現在の車両保険金額 ≒[新車時の車両本体価格+オプション+消費税]× 0.9^経年数】となります。電卓があると簡単に計算できます。

この式により得た残存価格とインターネット上の中古車販売サイトにて、販売されている同じ車種・型式・年式とグレードの車を探し比較してみましょう。該当の車が見当たらなければ、同じ車種・型式・年式の車を探しましょう。

計算上の残存価格と市場価格、そして更新案内の車両保険金額を対比してみれば、より確実です。

所有車両の新車時の車両本体価格が分からない人は、次のサイトで確認することができます。該当車両の型式とグレードに注意して探してみましょう。

手っ取り早く見直すなら「一括見積もり」が簡単!

上記のような方法でアナログ的に見直すと、車両保険や中古車価格などから自分の車の価値を知ることができて面白いのですが、やはり手っ取り早く見直したい!という人が多いはずです。

その場合は、「自動車保険一括見積もり」が1番早くわかりやすい見直しができます。

更新案内か既存契約の保険証券を見ながら入力していけば、5分~10分ほどで作業完了! あとは見積もりがメール、または郵送で届くのを待つだけです。

車両保険金額を見直す場合、より多くの見積もりがあれば最適なものが見つけられます。

「車両保険金額が安すぎるのでは?」と不安を感じたら試してみる価値アリです。

【特集】あなたの車両保険が強くなる特約の選び方!

車両保険には、契約者の使用状況に応じて補償を拡張できる各種の特約があります。

保険の特約と聞くと、保険料が上がり不要なものという昨今の風評もありますが、車両保険に設定されている特約の多くが実用的なものになっています。代表的なものからご紹介しましょう。

車両新価特約

この特約は、新車買い替え特約とも呼ばれており、新車、または、登録から3年未満程度の車を対象とした補償です。

補償の内容は、契約車両が事故による修理費用が保険金額の50%を超える場合、保険金額を上限として新車の再購入費用として保険金が満額支払われるというものです。

新車または、新車に近い高年式車両の場合、修理費用が保険金額の50%を超えるということは、車両の骨格への影響も著しく、修復作業後も「修復歴あり」の車、いわゆる事故車として乗り続けていかなければなりません。

しかし新価特約を付けていれば、修理費用が50%を超える場合という制限はありますが、事故車に乗り続けるストレスをも軽減してくれる、有用な特約です。新車の購入者、高年式の中古車購入者は、必須の特約といえるでしょう。

この特約は、代理店型自動車保険による提供がほとんどですが、ダイレクト損保でも一部取り扱われています。

ソニー損保(約3年)、セゾン自動車火災「おとなの自動車保険」(約3年)、イーデザイン損保(約1年)です。

なお、多くの損保の場合、新価特約の付保可能期間は3年ですが、損保ジャパン日本興亜などの大手代理店型損保では、最長5年間付保ができる自動車保険もあります。

一括見積もり比較を利用して、複数損保の見積もりから「新価特約」を比較してみると良いでしょう。

レンタカー費用特約

自動車を通勤・通学、または、業務で使用している場合、車両事故による修理期間に車が無くなるのは死活問題になることもあります。

「そんなに切羽詰まることは無い!」という人は、この特約は不要ですが、「絶対に足代わりの車が必要!」という人は、この特約を必須の特約として付帯しておきましょう。

この特約は少々割高ですが、事故発生時には確実に役立ちます。保険会社により貸し出されるレンタカーのサイズやグレードを保険価額の設定により選べるレンタカー特約もありますが、臨時の足代わりということで1日5000円程度のレンタカー費用補償が一般的です。

この特約は、ダイレクト型・代理店型を問わず車両保険の任意付帯特約として提供されているので、未加入の人は、一度検討してみることをおすすめします。

多くの場合、補償の適用期間は、事故日より30日間のレンタカー借り入れ費用の補償となっているので、中規模の損害修理の期間なら確実にカバーできます。

なお、保険会社によっては、ロードサービスにレンタカーサービスが付随する特約などもあるので、個別に契約を検討しましょう。

ちなみに、この特約も一括見積もりを使って比較すると、価格差やサービスの違いも一目瞭然でわかりやすいです。

車両無過失事故に関する特約

保険会社によっては、特約ではなく特則としている場合もありますが、同じ機能を持った補償です。

もらい事故対応の車両保険特約とも呼ばれるこの特約は、相手が100%過失の事故の際、自分の車両保険を使って修理しても翌年の等級ダウンが無く「ノーカウント事故」として、等級に影響が出ないという優れた特約です。

もらい事故なら本来、速やかに相手が損害賠償手続きを行うのがスジですが、近年は対物賠償保険にも加入せず運転をしている不埒な輩もいることから、身を守るためにも「車両無過失事故に関する特約」が付帯される車両保険に入っておくのが得策です。

この特約の多くは車両保険加入時に自動付帯となりますが、一部の損保で任意付帯、また、ダイレクト損保の半数以上が取り扱っていないという現状です。

ちなみに取り扱いのあるダイレクト自動車保険は、イーデザイン損保、セゾン自動車火災「おとなの自動車保険」、そんぽ24、セコム損保の4社です。いずれも自動付帯なので車両保険に加入すれば自動的に補償が付いて来るので安心です。

代理店型自動車保険の場合でも加入前に「車両無過失事故に関する特約」の付帯を確認しましょう。

車両保険の地震特約

この記事の最初に一般車両保険とエコノミー車両保険の補償範囲の違いを比較した表をご覧いただきましたが、いずれの場合も「地震・噴火・津波」による被災は免責となっていました。

しかし、代理店型損保を中心に「地震・噴火・津波」による車両の被災時に、保険金が受け取れる車両保険の特約があります。

特約には2つのタイプがあり1つは「全損時のみ一時金として50万円が支払われる特約」そして、もう1つが「車両地震特約」と呼ばれる、全損時は保険金を満額補償、分損時もそれぞれ修理補償される特約があります。

当然に後者の方が補償内容として格段に優れており、当サイトでもおすすめしておりますが、取り扱いが「朝日火災」と「チャブ保険」の中規模代理店型損保2社だけに限定されているので、比較しながら検討してみて下さい。

多くの代理店型損保は、「全損時一時金50万円支払い型」の特約を採用しており、万一の際には、多少でも役立つ保険金となるはずです。

ちなみにダイレクト自動車保険では、「アクサダイレクト」、「チューリッヒ保険」の外資系2社のみが「全損時一時金50万円支払い型」の取り扱いをしています。

車両保険の地震特約、南海トラフ巨大地震や、関東・東海エリアの大規模災害が見込まれる地域で自動車を使っている人は、一度、車慮保険の地震特約を検討してみることをおすすめします。

この特約も大手代理店型損保から、中堅の朝日火災、すべてのダイレクト自動車保険の見積もりをまとめて集められる、自動車保険一括見積もりを利用して、比較検討してみましょう。

知名度はやや低い「朝日火災」は、優れた地震特約の他に最大7年の長期自動車保険の取り扱いもあり、いま一番注目の代理店型損保です。保険料もダイレクト損保に近い、財布にやさしい自動車保険ですから一考の価値アリです。

まとめ:正しい車両金額を決める3つの注意点!

車両保険の保険金額を正しく決める注意点は次の3つにまとめられます。

②車両保険金額は時価額相当が基本となり、車両標準価格の上限を自由に選んでも保険金は減額される

③車両の減価償却は市場価格と一致しないので毎年見直すことがベストである

いずれの場合も車両保険加入のために複数の自動車保険から見積もりを集めて、車両保険金額の目安を付けることが必要です。そのためには、いくつかの損保WEBサイトにて見積もり試算を重ねるか、1社の代理店に相談しとことん突き詰めることが必要です。

しかし、そのような時間をかけずとも、今なら「自動車保険一括見積もり」を踏み台に活用して、複数損保の見積もりを一気に集めて、しっかり比較検討してから、ベストな自動車保険を選ぶ方が間違いのない合理的判断といえるでしょう。

満期更新が迫ってからではなく、2か月前は元より、3か月前、4か月前からでも車両保険と車両保険金額について、しっかり考察し検討してみてはいかがでしょうか?

コラム:車両保険は賭けじゃない!損害保険加入で得はしない。

今回の記事では、ちまたで広がっている「車両保険金額」の誤った認識に多少シビアな意見と共に、自動車保険約款の車両条項や損害調査担当のアジャスターの仕事についてまで解説しました。

実際、車両保険の保険金額を超過して加入することは、事実上可能であっても実際の効果はとても薄く、かえってトラブルを抱える火種にもなりかねません。

保険業界には「モラルリスク」という言葉があり、まともな代理店担当者、ファイナンシャル・プランナー、リスクコンサルタントなら、間違いなく意味を知っており、実態の伴わない補償を付けさせる「超過保険」的内容をすすめることはありません。

モラルリスクとは、保険業界用語のひとつで「保険金の不正取得を狙った道徳的危険」を指す言葉です。損害保険の補償の基本概念は、「実損てん補」ですから、100の価値の物に、保険料が安いからと120で保険を付ける方が得という考えはありません。

そのような考えは、事故が起きたら保険金が多めにもらえるという考えは、「焼け太り」を目的とした不正行為にも近い、非常に危険な発想です。車両保険は、賭けの対象ではありません。

お得というのなら保険会社の見積もりを比較して、より良い補償をより安く加入できる方法の情報をお得とするべきでしょう。

自動車保険をはじめとする損害保険は、資本主義社会が生み出した英知の商品であり、事故があればもうかるというような「賭けにも似た」行為をモラルリスクとして排除してきました。

自動車保険商品で事故が起きた際に「お得になる」ように設計された補償はありません。損保商品は、そのどれもが認可商品であり、認可元は大蔵省から今は、金融庁により認可監督された商品のため大変厳しい内容になっています。

したがって、その商品に射幸性を伴うようなものは無く、過剰に付保してお得になるような補償も存在しません。インターネットの普及と共に、自動車保険商品は、価格競争も激化しそれに伴い情報も垂れ流しになっています。

情報の良し悪しについては、消費者の皆さんが個人で判断することを求められるようになり、自己責任のリスクを負うことにもなります。

今回は、記事の中とコラムでも特別に触れましたが、車両保険金額は、時価額相当の適正額で加入するようにしましょう。

最後になりますが、本来モラルリスクは、反社会的勢力や詐欺行為などを未然に防ぐために業界内で周知徹底されてきたことです。

なお、モラルリスクを防ぐためも含め、事故損害調査アジャスターの存在があります。契約者は、自身に疑いの目が向く危険な契約を行わないように注意しましょう。

現在、一般の契約者が知らずのうちにモラルリスクに抵触するような行為を促す情報が流されるようになり、大変な危険意識を抱かざるを得ません。筆者は、自身の事故体験や契約者の事故対応から、自動車保険には強いこだわりを持っており、このような情報には強い警告を発すると共に、今後も正しい情報の発信に努めようと思います。

関連記事

-

-

車両価額協定保険特約で価協付きの車両保険金額を決める

車両保険の保険金額の基準 車両保険の保険金額は、自由に決められるわけではありません。 家や建物など...

-

-

車両保険の全損と見積されたクルマを業者に売却しても良い?

全損の保険金が支払われるという意味 全損によって保険金が支払われる場合、通常そのクルマは保険金の支...

-

-

車両超過修理費用特約は全損時の修理代不足を補います

車両全損金額を上回る修理代を補償 まさかの事故で車両保険金額を上回る修理代がかかることで全損扱いに...

-

-

車両新価保険特約(新車特約)付きで万一のとき新車に代替できる

まともに修理できない事故で補償 新車を買ったら車両保険に付けておきたい特約のひとつに「車両新価保険...

-

-

車両保険は免責金額を大きくつけると安くなる!

車両保険に免責を設定する 車両保険の保険料お悩みの人は必見です。 車両保険は、免責金額を5万円、1...