トヨタ カローラスポーツの自動車保険|型式別・年齢別保険料

トヨタの代表車種カローラに5ドアハッチバックのスポーティモデルが追加になりました。

セダン・ワゴンの従来車よりもプレミアム&スポーツ感が増したハッチバックボディに、往年のカローラFXを思い起こす人もいることでしょう。では、早速保険料の一例から見て参りましょう。

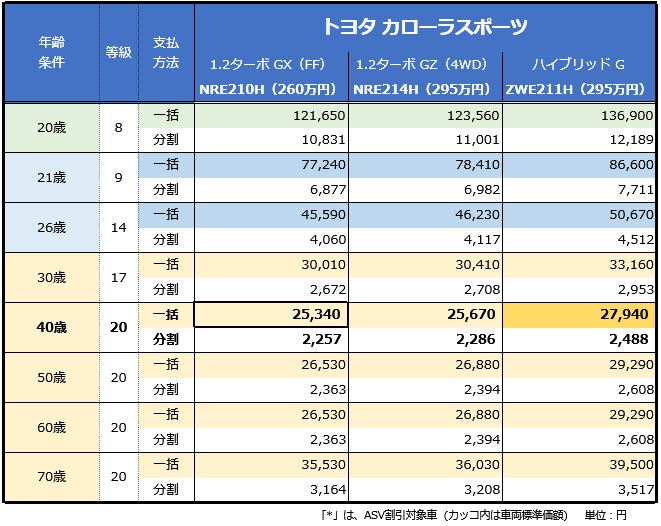

「トヨタ カローラスポーツの保険料例」

車名:トヨタ カローラスポーツ

車種・グレード:G(FF・1.2ターボ)

型式:NRE210H

初度登録:平成30年7月

車両保険価額:260万円

今回の記事で見積もりした「カローラスポーツ」の保険料は、年間25,340円になりました。この保険料は、ディーラー加入の代理店型自動車保険と比べて、2万円以上も安い保険料です。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、40歳20等級、被保険者のみ運転の限定条件付きです。日常レジャーで使用する年間走行距離が5,000km以下の一般的な例で設定し見積もりしました。

今回のカローラの搭載により3つの型式があり、1.2直噴ターボ搭載のFF車と4WD車、そして定評のハイブリッド車の3型式です。それぞれの型式モデルにGX、G、GZの3グレードが設定されているので、購入者は、型式モデルごとに希望のグレードが選べるようになっています。

今回の記事では、「カローラスポーツ」の3車種(3型式)について、それぞれの型式別料率クラスと年齢別保険料の見積もりをご案内します。年齢別見積もりは、20歳のドライバーから、21歳、26歳、30歳、40歳、50歳、60歳、70歳の被保険者ごとに、一般車両保険付きで見積もりました。

40歳のドライバーでカローラスポーツの補償内容をアップした場合の見積もり比較を、3タイプに分けて試算して参ります。カローラスポーツの新車・中古車の購入時、満期更改時の自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

また、今回のカローラスポーツに導入の「コネクテッドカー」と自動車保険について、自動車保険の補償選びのポイントとおすすめ自動車保険も併せてご紹介します。

目次

カローラスポーツの年齢別保険料[2018年7月更新]

年齢別保険料は、運転者限定をつけた内容で「イーデザイン損保」にて見積もりました。

ドライバーの年齢設定は、20歳、21歳、26歳、30歳、40歳、50歳、60歳、70歳です。車種は、次のとおり「カローラスポーツとカローラスポーツRF」2つの型式を試算しています。

トヨタ カローラスポーツの型式別料率クラス

カローラスポーツ 1.2ターボ 4WD:NRE214H(対人:4 対物:4 傷害:4 車両:4)

カローラスポーツ ハイブリッド :ZWE211H(対人:4 対物:4 傷害:4 車両:5)

「カローラスポーツ」型式・年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

カローラスポーツは、ニューモデルなので1年目は対象者の排気量クラスと車両価格を参考に料率クラスが決まります。

カローラスポーツは、さらに2018年より導入のASV割引が向こう3年間適用になるため、同一クラスの車よりも保険料が安くなっています。

購入から数年後の料率クラスの展望は、同じエンジンユニットを搭載しバリエーションも似ている「C-HR」を参考にしてみると、今年は対物賠償クラス、車両クラス(※1)が1ランク下がり保険料が安くなっています。

カローラスポーツには、C-HR同様に定評の「ミリ波レーダー+高感度カメラ」の組み合わせによる「Toyota Safety Sense(トヨタ セーフティ センス)」が標準装備されており、今後の損害実績も予想を下回り料率クラスが下がることが期待できます。

自動車保険選びは「比較する」ことが重要!

新型車のカローラスポーツは、将来の損害率が未知数なこともあり「事故発生が多いか少ない車か?」という問いには、100%の回答はできません。

しかし、今まで販売されてきたトヨタ自動車の同一クラスの車を調べてみると、概ね損害率は低く抑えられるだろうと予想できます。

実際の保険料について表のデータを比較してみましょう。「1.2ターボ GZ(4WD)」と「ハイブリッド G」は、車両保険金額を同じにして見積もりました。2台の違いは、車両クラスが1ランク異なることです。

これにより、カローラスポーツの購入者層の中心になる30歳(16等級)の人でも3000円ほどの違いが生じます。保険に入って間もない人であれば割引が少ないので、保険料差額はさらに増します。

見てのとおり車両料率クラスが1クラス異なるだけで、保険料が安いダイレクト自動車保険でもかなりの差が生じます。これがディーラー加入の代理店型自動車保険なら、その差はさらに大きくなることでしょう。

皆さんご存じのとおり、保険料は主な被保険者(主のドライバー)の契約条件や補償内容・特約の追加などにより、各社違いが生じます。今回の見積もりは、一例として参考にしていただき、契約時には複数社の自動車保険見積もりを比較検討して下さい。

見積もりを集めるなら面倒なデータ入力が1回きりで済み「複数社の自動車保険」をまとめて請求できる、「自動車保険一括見積もり比較」が便利です。

カローラスポーツの補償で重視するポイントは?

路面への追従性能、操作性能の高いカローラスポーツには、総合的な予防安全システム「Toyota Safety Sense」も標準装備されており、事故を起こしにくい車として見ることができます。

しかし、もらい事故により被害も大きく報道され、あおり運転をするような悪質なドライバーもいる中で、自分や大切な家族を守るために、自衛手段として補償を付けるようにしましょう。

最低限付けたい補償内容

対物賠償保険:無制限

人身傷害補償:3000~1億円

搭乗者傷害補償:0~1000万円

車両保険:車両価格+オプション+消費税等(協定価額の範囲内で設定)

特約:弁護士費用特約、新価特約、レンタカー費用特約、個人賠償責任保険特約など

カローラスポーツの自動車保険のメインは、対人対物賠償保険です。賠償補償は、迷わず「無制限」として、万一加害者となってしまった場合でも、被害者への補償が不足しないように備えておきましょう。

自動車保険の補償を決める際にもっとも頭を悩ますのが車両保険金額です。車両保険は、保険料負担がもっとも大きくかさむ部分でもあり、その必要性の有無や、一般車両、エコノミー車両など補償範囲の違い、保険金額や特約の付保など検討すべきポイントが多くあります。

車両保険の必要の有無については、以下の記事にて詳しく解説していますので併せてご覧下さい。

それ以外の補償内容について基本的に差をつける必要はありませんが、希望や使用状況に合わせて人身傷害や搭乗者傷害の補償の上乗せ、車両保険の特約をアップグレードしましょう。特約追加による保険料の違いなど具体例は次の項にて詳しく解説しています。

補償の必要性

昨今は、保険料格差が大きくなり優良ドライバーにはより安く、初心者や高齢者、事故を起こした人はより高くなっています。

そのためもあってか、いまだに任意保険に未加入の車が約1割走っているという現実もあり、無保険車からのもらい事故被害から自分を守るための自動車保険が必須の時代です。

自動車保険は、他人への補償のみならず自分と大切な家族を守るためにも重要な役割を持っています。「車両保険や傷害保険を付けると保険料が上がる」と、補償の強化を敬遠している人は、今すぐにでもダイレクト自動車保険を含めた一括見積もりを試してみることをおすすめします。

ダイレクト自動車保険なら、実際に補償を上げても保険料が安くなるので車両保険の付保率も高く、結果として万全の補償を備えることができるので一考の価値アリです。

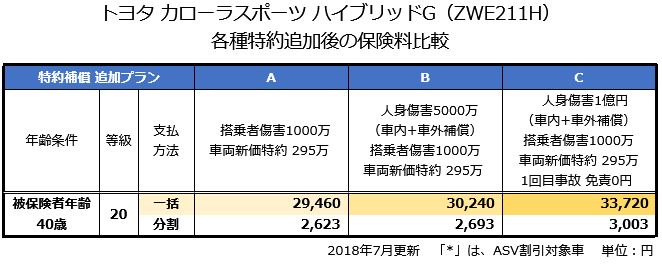

カローラスポーツ自動車保険の補償内容アップによる保険料の違い?[2018年7月更新]

自動車保険は、特約の追加により補償のアップグレードが可能です。

対人対物賠償保険の補償を多くの人が「無制限」とする中で、近年注目されている「自分と家族を守るため」の補償について、この項では補償アップの具体例を挙げて解説いたします。

今回の見積もり例では「カローラスポーツ ハイブリッド G」に乗る40歳のドライバーを例に、特約を追加した場合の内容を比較してみました。特約補償を追加した場合の見積もりは、それぞれプラン「A・B・C」の3パターンをご紹介します。

なお、特約追加の内容は、カローラスポーツの全グレードを対象におすすめできます。保険料の目安と合わせて検討してみましょう。

プランA:搭乗者傷害と新価特約の追加

プランAは、搭乗者の補償アップと新車時に大きな事故で損害が生じた際に、最小限の保険料アップで大きな効果を見込める、ベーシック補償アッププランです。

この特約の追加をおすすめするユーザーは、カローラスポーツに「高齢者や主婦、無職の人」を乗せる、または、該当者が運転する機会がある人が対象になります。(ただし、今回の保険料試算は、運転者限定です)

その理由は、高齢者・主婦・無職の人、いわゆる低所得・所得が無い人の場合、損害発生時点での収入が低く見なされ、実損払いの「人身傷害保険」だけでは、死亡補償や後遺障害時の「逸失利益損害」の補償が不足する恐れがあるからです。

そのような場合に備えて、定額の死亡・後遺障害保険金が支払われる「搭乗者傷害補償」の特約を追加しておけば、補償不足を補うことができます。

また「新価特約」は、カローラスポーツの1事故における修理費用が50%を超える場合、車両保険金額を上限に新車買替の費用が保険金として支払われます。新車購入時から1~3年程度の一定期間だけ付保できる特約であり保険料はわずかなので、追加しておくことをおすすめします。

プランB:プランA+人身傷害補償の拡大

このプランBでは、プランAに加え搭乗者補償の基礎となる「人身傷害補償」の保険金額と補償範囲を拡大します。

人身傷害の補償範囲拡張により被保険者の家族は、被保険車両に搭乗中のみならず契約車両以外の車に搭乗中の事故により受傷した場合、他の車にはねられケガをした場合にも補償されるようになります。

したがってプランBをおすすめする対象者は、子供や高齢者のいるご家族、通勤通学時に「自動車との交通事故リスク」が高い家族がいる人、また、搭乗者に家族以外の友人・知人を乗せる機会の多い人にもおすすめします。

プランC:プランB+人身傷害保険金のアップ+車両保険免責0円の追加

このプランでは、人身傷害の最大保険金額を1億円まで上げることにより、収入の多い人の死亡・後遺障害にも対応しました。

また、割引が最高等級の20等級であることを踏まえ、万一の車両事故においての車両保険の免責を0円にすることで、小損害の事故の際でも自己負担を無くして使いやすい車両保険にしました。

もちろん、小損害の単独事故においては車両保険の使用を慎重に検討すべきですが、筆者の経験から「20等級の人が車両保険を使おうとした際、免責の自己負担による不合理感」を感じる人が多いことから、車両免責0円のプランをつくってみました。

もちろん20等級まで進んでいる人は、もらい事故を除いてそれほど事故を起こすことは無いと思いますが、300万円を超えるような高額車両の場合、ちょっとぶつかっても修理費が20万円以上かかるケースが多く、近年の対物賠償と車両保険の保険金支払い額の上昇が、その事実を証明しています。

そのような損害が生じた際にも、車両保険の使用がストレスにならないよう、1回目の事故「免責0円」としました。

3つのプラン比較では?

各補償の範囲を拡張し、様々な事故の際にも対応できるおすすめは「プランC」です。

前項の「型式別・年齢別の保険料表」にある40歳の保険料(背景色:濃い黄色)と比べると、6,440円高くなりますが月当たり5百円ほどの負担で、自分や家族など搭乗者の補償を拡大拡張し、車両保険もより使いやすく安心できる補償内容にグレードアップできるなら「安い」と感じられる「カローラスポーツ」のユーザーも多いことでしょう。

また、プランA・Bなら、年間2~3千円前後の保険料アップで搭乗者補償と車両保険の強化が可能です。自動車保険の契約更新時には、保険料の比較と共に補償内容のアップグレードも検討に加えてみて下さい。

現在、代理店型の自動車保険に加入している場合、ダイレクト自動車保険に乗りかえるなら補償内容をアップして、さらに保険料をも大幅に抑えることが可能です。一括見積もり比較などを利用して、検討してみましょう。

この特約追加が可能なダイレクト自動車保険は?

今回紹介した特約追加プランは、すべてのダイレクト自動車保険で追加可能なわけではありません。

特に今回新車のカローラスポーツにおすすめする「新価特約」については、次の3社のみの取り扱いとなっています。

ソニー損保

セゾン自動車火災「おとなの自動車保険」

その他の搭乗者傷害保険の追加、人身傷害保険の補償範囲の拡張と補償金額アップ、車両保険の免責0円設定、については、現在販売されているほとんどの自動車保険で対応が可能です。

新車購入時から1~3年間は、現在加入中の自動車保険への車両入替の他に、新価特約に入れるダイレクトを中心に各社との見積もりを比較して選ぶことをおすすめします。

自動車購入時は、保険見直しのチャンスです。安易に代理店に任せきりで継続することなく、自分で理解して自動車保険を選びましょう。

カローラスポーツユーザーにおすすめの自動車保険

今回カローラスポーツの各グレードにおすすめの自動車保険として、「保険料は安いが事故や故障の際にも心強い」と評判の「イーデザイン損保」を選びました。

イーデザイン損保のおすすめ理由

当サイトでまとめた比較ランキングでは、1位ソニー損保、2位セゾン自動車火災「おとなの自動車保険」に次いで、「イーデザイン損保」が総合3位に付けました。

当サイトが、3位の「イーデザイン損保」をおすすめする理由の第一は、平均的に安い保険料です。

特に、カローラスポーツのターゲットユーザーになる、20代から30代のドライバーなら、上位2社よりも保険料が安く設定されており、その年齢層が保険加入時にもっとも重視するポイントとして挙げている「保険料」での満足度が高く、さらに事故対応や補償内容の充実度も他社に引けを取らないからです。

補償は、シンプルながら「新価特約」や「車両無過失事故に関する特約」など、ディーラーの代理店型自動車保険にも劣らない特約補償の設定もあり、カローラスポーツの新車購入者におすすめできます。

また、2017年より開始されたセコムの緊急対処員による「事故現場急行サービス」が全ユーザーに提供されており、この点も筆者は高く評価しています。

イーデザイン損保の保険料はダイレクトの業界平均より割安ですが、さらに契約より2年目以降は、独自の継続割引や無事故割引制度もあり、実質的にトップクラスの低価格になっています。

カローラスポーツを選ぶ人は、トヨタディーラーがすすめる「大手国内損保の自動車保険」、またはプロ代理店にて自動車保険に加入する方も多いと思いますが、今回ご紹介のとおり、補償に不足もなくサービスも向上したダイレクト自動車保険を含めて、「一括見積もりサイト」などを利用して比較検討してみることをおすすめします。

今回の記事にて紹介した「イーデザイン損保」の見積もりは、2018年7月現在の内容です。保険加入を見直す際は、必ず最新の見積りを請求し、他の保険会社と比較して検討しましょう。

コネクテッドカーは自動車保険が安くなる?

カローラスポーツは、新型クラウンと共に本格的な「コネクテッドカー」として、次世代カーとしてのデビューとなります。

さて、この「コネクテッド」ですが、自動車保険、交通事故、予防安全にも密接に関連しているので、ここでは自動車保険に関わるポイントに絞り解説します。

コネクテッドとは、「つながった」、「接続した」という意味合いになりますが、コネクテッドカーの場合は、車そのものがインターネットに接続し、各種の情報を外部(自動車会社や保険会社など)と共有することができる車をいいます。

外部を指すものは他に、スマートフォンなどの通信端末、他の車、信号などの道路施設、交通情報サービス機関なども含まれ、様々なモノや機関、人との情報共有が実現します。

コネクテッドで自動車保険が安くなる?

コネクテッドカーは、運転者の運転状況などを逐一情報として保険会社などにアップロード可能になります。したがって、危険な運転をする人、安全運転をする人のデータを蓄積することが可能になり、リアルタイムで運転者の特性を判定し運転者に合わせた保険料設定が可能になると考えられています。

トヨタ自動車では、「あいおいニッセイ同和損保」と共同で、コネクテッドカーの技術を応用した「テレマティクス型自動車保険」の本格販売が予定されています。(一部実用化済)

コネクテッドカーによるテレマティクス型自動車保険のメリットは、ノンフリート等級の進んでいない人、年齢が若く保険料が高い人が、安全運転に努めることで保険料を安くすることが可能になります。

逆に等級の進んでいる優良ドライバーにとっては、保険商品としてのメリットはあまりないともいわれています。また、現状では、急激に保険料が安くなるテレマティクス型自動車保険の登場は見込めない状況です。

したがって、総合的な安全性能や快適さの向上は期待できますが、「コネクテッドカーだからものすごく保険料が安い」ということにはならないようです。

残念ながら、現状の「あいおいニッセイ同和損保」をはじめとするトヨタ自動車と密接な損害保険会社が、コネクテッドカー専用の自動車保険を多少割引して提供できたとしても、ダイレクト自動車保険の安い保険料には、到底及ばないと考えられるからです。

特にあいおいニッセイ同和損保に限っていうと、「いまだに多すぎる代理店」、「その代理店にも負けず劣らない社員数」が保険料コストを引き下げるブレーキになっているからです。(サイドブレーキを引きずって走っている車のような…)

筆者は、「コネクテッド」に否定的ではなく先進技術は、大いに歓迎する立場にあります。したがって今後登場する「コネクテッドカー」と連動する、ダイレクト自動車保険の登場を大いに期待してやみません。

今後の車の先進安全技術、自動運転化の向上により、現在の自動車保険商品も少しずつ変わっていくでしょうが、もう少し時間がかかりそうです。

カローラスポーツユーザー必見!比較項目別・使用目的別のおすすめ自動車保険

「自動車保険は、毎年更新の掛け捨て保険です!」だからこそ「同じ補償ならできるだけ安い自動車保険を選びたい!」というのが多くの契約者の意見です。

したがってこれからの自動車保険選びでは、代理店や保険会社任せにすることなく契約者一人ひとりが、保険会社ごとに異なるサービスや補償の違い、保険料の差を自分で比較して選ぶことが必要です。

そこで、カローラスポーツユーザーが自動車保険を選ぶ際に検討して欲しい、優れた特徴のある保険会社をご紹介します。

保険料が安い自動車保険はどこ?

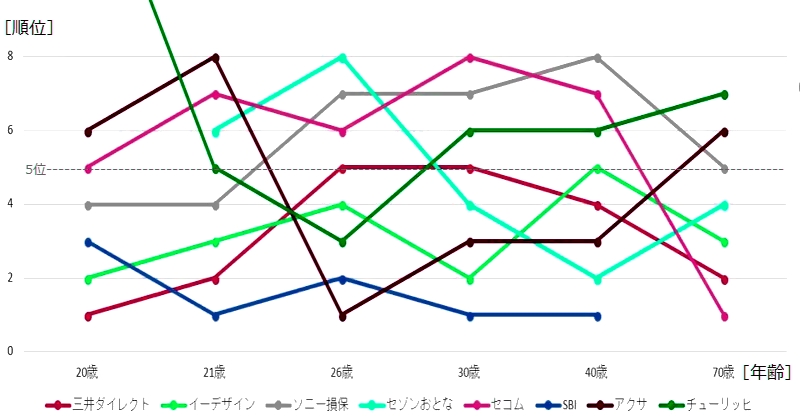

自動車保険の保険料は、年齢や補償範囲、運転者限定などにより差が生じますが、同じ条件で各年齢層を比較してみました。不確定要素のある「契約者の口コミや満足度調査の結果」を排除し、実保険料の平均を比べた結果は次のようなランキングになりました。

2位:三井ダイレクト

3位:イーデザイン損保

4位:アクサダイレクト

5位:セコム損保

保険料だけで比べてみると、安いダイレクト自動車保険でも顔ぶれが大きく違います。

売上№1のソニー損保ですが、年齢別平均保険料の安さではダイレクト他社の後塵を拝しています。また、40代・50代の保険料が安い、セゾン自動車火災「おとなの自動車保険」は、若者の保険料は高くなっているため、平均的に見ると高い保険会社になります。年齢別保険料の各社の順位(一例)は以下のとおりです。

自動車保険会社の年齢別保険料順位チャート

20歳の若者の保険料は断然「三井ダイレクト」が安く、次いで「イーデザイン損保」、「SBI損保」と続きます。

40歳の保険料は、「SBI損保」がもっとも安く、次いで、セゾン自動車火災「おとなの自動車保険」、「アクサダイレクト」が続いています。

自動車保険は、補償内容、契約条件などにより保険料がそれぞれ異なるので、あくまでもチャートは参考程度にご覧いただき、具体的な保険料は、毎年実際の見積もりを取って比較することが大切です。

テレビCMやネットの広告を鵜呑みにすることなく、自分の目で確かめて選びましょう。

事故対応力の高い自動車保険は?

当サイトで調査集計した2018年6月更新の事故対応力の高い自動車保険は、以下のとおりです。

第1位:ソニー損保

第2位:AIG損保(旧AIU・旧富士火災)

第3位:東京海上日動

第4位:日新火災

第5位:チューリッヒ

第6位:三井住友海上

第6位:イーデザイン損保

第8位:損保ジャパン日本興亜

第9位:セゾン自動車火災「おとなの自動車保険」

以上の9社が事故対応で、おおむね平均を超える満足度が得られているという保険会社です。

一般的には「ダイレクトは保険料が安い分、事故対応が不安…」という意見も聞かれますが、アンケート結果による実態を見ると、意外にもダイレクト型自動車保険と代理店型自動車保険の満足度は、拮抗しており、もはや事故対応力による差は無いといっても良いでしょう。

かつては「事故対応力がある」といわれた代理店型自動車保険ですが、その評判は既に過去の栄光になりつつあります。

補償内容の良い保険会社は?

補償内容というと様々な補償特約があるほうが良いように思われる人もいるでしょうが、当サイトでは、必要な補償が分かりやすく用意され、できるだけ安く付保できるか?についても評価しました。

2位:ソニー損保

2位:イーデザイン損保

4位:東京海上日動火災

5位:AIG損保

自動車保険の必要補償は、年齢や運転者の限定範囲などでも差が生じるため、ベストな補償は契約者ごとに違います。

したがって、補償内容が良い自動車保険は、適切な補償内容を必要なだけ付けられるオーダーメイド型で組み立てられる保険がベストです。

そうした視点から、必要補償を希望に応じて加減できるダイレクト自動車保険が上位を占めました。なお、上位3社のダイレクト自動車保険には、無料で「現場急行サービス」が付帯されており、この点も補償内容のひとつとしてプラス評価としました。

4位の東京海上日動火災、5位のAIG損保は、いずれも保険知識の高いプロ代理店の存在と、その顧客にマッチした商品提案力を高く評価しています。プロ代理店以外では、保険知識・提案力に期待ができないのでその限りではありません。

「事故現場急行サービス」のある自動車保険

ひとたび事故に巻き込まれれば、どんなベテランドライバーでも動揺しますが、初心者や女性、高齢者などのドライバーなら、なおさらです。

そのような事故発生時に「セコム・ALSOK」の緊急対処員を現場に派遣してくれるのが「事故現場急行サービス」です。

元々は、セコム損保の専売サービスでしたが、現在は、ソニー損保、イーデザイン損保、セゾン自動車火災「おとなの自動車保険」のダイレクト4社の自動車保険に自動付帯サービスとして提供されています。

セゾン自動車火災「おとなの自動車保険」の場合は、さらに「つながるボタンとアプリ」による事故時の緊急通報まで、連動してサービス提供されるのでより安心です。

ロードサービス内容が万全な自動車保険は?

ロードサービスの各社間の差には、あまり大きな違いは見られませんが、わずかな違いでも実際のトラブル時に大きな差になるサービスをピックアップして、次の3社をセレクトしました。

アクサダイレクト、セゾン自動車火災「おとなの自動車保険」、チャブ保険のロードサービスには、他社と比べて優れた点があります。

アクサダイレクトのロードサービスには、JAFと同じ「雪道、ぬかるみ等スタック時の救援」まで含まれており、他社よりも優れています。

セゾン自動車火災「おとなの自動車保険」は、任意付帯の「ロードアシスタンス特約」となっており、サービスの優位点は、レッカーサービスの利用範囲で15万円を限度に(約300㎞)の補償、応急修理時の部品代(4千円限度)が補償される点です。

チャブ損保のロードサービスでは「レッカー距離が無制限」という破格のサービスが提供されるようになっています。同社のクラシックカー保険のユーザーには、心強いサポートですね。

地震特約が付けられる車両保険は?

現在、車両保険に付けられる地震特約には2つの種類があります。

この特約の違いですが、前者は、全損時のみ保険適用となりますが最大50万円までしか支払われません。後者の補償は、通常の車両保険補償とほぼ同様で、分損の修理補償から全損時には、保険金額まで補償されます。

当然に保険料負担がちがってきますが、大きな地震が予想されている地域なら、朝日火災、チャブ保険の「分損補償あり・全損時満額補償の車両地震特約」がベストチョイスです。

問題点は、どちらの保険会社も小規模な代理店型損保なので、身近で加入できる代理店を見つけることが難しい点です。しかし、どちらの損保も「一括見積もり比較サイト」から、見積もり代理店の紹介、加入が可能なので、実際の保険料見積もりを見ながら検討することができます。

地震の被害が予想されている地域にお住いの人は、次回更新時に検討してみてはいかがでしょうか?

エコノミー車両保険でも「あて逃げ補償が可能な自動車保険」がある?

意外と知られていないのですが「日新火災」のエコノミー車両保険なら当て逃げ補償が可能です。

日新火災は、中堅規模の代理店型損保ですが、東京海上ホールディングスに属しながらも独立して運営を続けている、事故対応に定評のある保険会社です。

保険会社の規模からか、あまり代理店を見かけませんが「一括見積もり比較サイト」から、見積もりと代理店の紹介、加入ができるので、実際の保険料見積もりを見ながら検討することができます。

もらい事故対応!「車両無過失事故に関する特約」付きの車両保険

この特約は、相手方の追突などによる「100%無過失のもらい事故」の際に、翌年の等級に影響せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」とは、100%無過失の事故で被害者となった場合に限り、相手との交渉結果を待たず「自分の車両保険で修理をしても翌年等級ダウンすることない」という、もらい事故の対策に有効な特約です

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。カローラスポーツのオーナーなら「面倒な相手と関わらずに修理ができる」という価値がわかると思います。

したがって「カローラスポーツ」の自動車保険には、「車両無過失事故に関する特約」がセットされる車両保険に注目しましょう。

一般的に代理店型損保では各社この特約を備えていますが、ダイレクト自動車保険では次の4社の車両保険にのみ自動付帯されます。

セゾン自動車火災「おとなの自動車保険」

そんぽ24

セコム損保

もらい事故の際は一般的に、弁護士費用特約を使って弁護士を雇い入れて相手から賠償金を回収する方法もありますが、相手が無保険の車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎるという欠点もあります。

したがって「車両無過失事故に関する特約」と弁護士費用特約がセットになっていれば、イザというときでも車両保険を不安無く使えるのでより安心ですね。

被保険者と補償条件の基本設定

見積もり試算日:2018年7月1日

保険期間:2018年8月10日から1年間

損害保険会社:イーデザイン損保

被保険車両:トヨタ カローラスポーツ

車種:GX、G、GZ

型式:NRE210H、NRE214H、ZWE211H

用途・車種:自家用普通乗用車

初度登録年月:2018年(平成30年)7月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

40歳、50歳~69歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、40歳、50歳~69歳、70歳は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳~69歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険価額:車種・型式ごとに設定(表を参照)

(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約、他

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:インターネット、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

トヨタ カローラアクシオの年齢別保険料

トヨタ カローラアクシオの保険料と保険会社 今回「セコム損保」にて試算したカローラアクシオの保険は...

-

-

トヨタ カローラフィールダーの年齢別保険料

トヨタ カローラフィールダーの保険料と保険会社 今回「SBI損保」にて試算したカローラフィールダー...

-

SBI損保でカローラフィールダーNZE141Gの保険料が年間26000円安くなりました。

とむとむ(30歳男性)の口コミ 評価:★★★★★ [pc] 車種 トヨタ・カローラフィールダー(NZ...

-

-

スポーツカーの保険料はすべてが高い?

なぜスポーツカーの保険料が高くなる スポーツカーの保険料が最初から高いのか?と言うとそうとばかりも...

-

-

トヨタ プレミオ/アリオンの自動車保険、年齢別保険料の相場

「プレミオ/アリオン」は、トヨタ伝統のセダン、コロナ/カリーナのDNAを継承した安心して選べるクル...