年齢条件の変更で自動車保険を節約するポイントと保険料比較!

自動車保険が大幅に安くなる条件は、第1に「年齢条件」、第2が「ノンフリート等級割引」です。

もちろんその他にも「運転者限定割引」や「ASV割引」など、自動車保険には様々な種類の割引があります。しかし運転者の年齢によって3倍以上もの保険料差額が生じる「年齢条件」、等級が進むと最大60%以上も割引がある「ノンフリート等級割引」は、保険料にもっとも大きく影響します。

この記事では、保険期間中の変更をタイミングよく行うことで大幅に保険料を安くしたり、逆に現在35歳以上の補償条件の人が子供の免許取得に合わせて年齢条件を下げるなど、「年齢条件の変更」にスポットを当てて解説して参ります。

また、知っているようで意外と知られていない、年齢条件適用の範囲、年齢条件変更のタイミング、そして「節約のポイント」も併せてご紹介して参ります。

年齢条件の変更は、加入している自動車保険を見直すチャンスでもあります。年齢条件による保険料差額が保険会社によってどれほど違うでしょうか?

人気のダイレクト自動車保険からは、「ソニー損保」と「三井ダイレクト」と独自の年齢条件特約がある「セコム損保」の3社の年齢条件と保険料を考察して参ります。

また、代理店型自動車保険からは、優れた補償内容で注目度アップの「楽天損保」、大手損保から「三井住友海上」の見積もりを「6F等級」で年齢別に試算し、それぞれの年齢条件を考察すると共に、以上5社の保険料を比較してみました。

現契約の内容の見直しや次回の更新時、子供の運転免許取得時に年齢条件の変更を検討している方は、ぜひご一読いただきお役立て下さい。

目次

「年齢条件」とは?

自動車保険の「年齢条件」とは、運転する人の年齢を限定することで保険料を割引する特約です。

30歳以上を補償と35歳以上を補償については、保険会社ごとに設定の有無に違いがあり、保険会社によっては、26歳以上を補償より上の年齢条件について設定していない自動車保険もあります。

なお、採用はまだ少ないのですが、「35歳以上を補償」の年齢条件とする場合、適用範囲内の高齢運転者(70歳以上)を補償の対象外とし、さらに保険料を安くする保険会社もあります。

また、26歳以上の保険料については、年齢条件の割引区分の他に、記名被保険者の年齢を考慮した保険料区分を10歳ごとの設定を採用している保険会社が多くなっています。

一部のダイレクト自動車保険には、記名被保険者の年齢と運転者の限定範囲のみで保険料設定するものもあります。

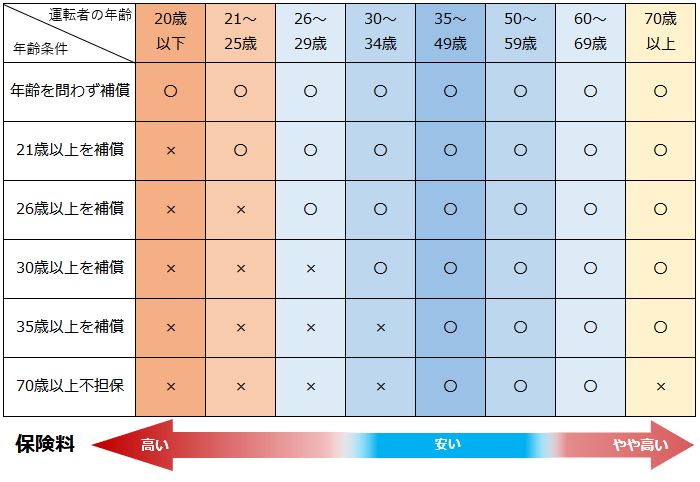

年齢条件の区分と運転者年齢の適用表

現在適用されている、年齢条件の区分と運転者の年齢範囲は、表のとおりになります。保険会社によって年齢条件の区分採用が異なりますが、年齢条件区分が「35歳以上を補償」まであるから安いとは限らないので注意が必要です。

実際、「SBI損保」では、「26歳以上を補償」より上の年齢条件区分を設けていませんが、多くの見積もり比較でライバル他社よりも安い見積もりが出ています。

したがって年齢条件の区分により、損害率の高い20歳以下の若いドライバーを補償範囲に含むと保険料が高くなり、損害率の低い35歳から60歳以下の優良ドライバーだけに補償範囲を絞ると、保険料を格段に安く抑えることができます。

年齢条件が適用の範囲は?

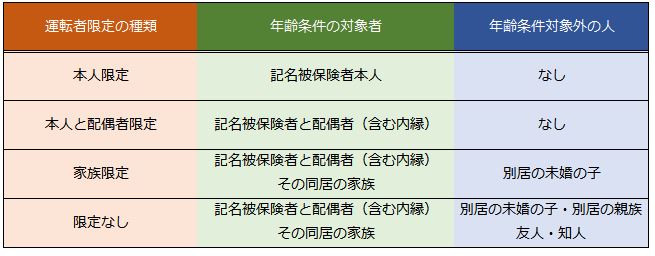

多くの保険会社の場合、年齢条件が適用になる対象は、記名被保険者と同居する家族です。

そして「運転者限定」により、その範囲を制限しています。年齢条件の対象になる運転者限定の範囲については、次の表を参考にご覧下さい。

年齢条件と運転者限定の範囲

具体的には、「保険加入した本人(記名被保険者)」とその配偶者、およびその同居の家族が年齢条件の対象となり、それ以外は、たとえ実の子供でも別居していれば、年齢条件の対象にはなりません。

たとえば、通学のために上京し別居中の未婚の子(20歳)が、年末年始に帰省し親の車(年齢条件:35歳以上を補償)を運転するような場合、年齢条件を変更することなく利用することが可能です。

知っていれば不要な変更手続きをして無駄な保険料を支払ったり、補償が効かないと勘違いして恐々運転したりしなくても済みますね。

ただし、運転者限定「記名被保険者本人と配偶者」を付けていると、補償の対象から外れてしまうので注意して下さい。

なお、家族限定の割引率はわずか1%です。同居、別居に限らず子供が家の車を運転する可能性があるなら、子供の友達(他人)が運転することも勘案し、「運転者限定なし」を迷わず選ぶことが賢い選択です。

年齢条件の適用範囲は他人を含まない?

年齢条件は、記名被保険者本人とその配偶者、および同居の家族が区分適用の範囲となり、別居の未婚の子、友人知人などの他人は、年齢条件の範囲外となります。

たとえば、同居する子供が21歳となり、21歳以上を補償に年齢条件を変更した場合でも、20歳以下の子供の友達や後輩が運転して事故を起こしても「運転者限定なし」に設定しておけば、保険が効くということです。

現在販売されている自動車保険の主流は、このように稀に運転する外部の人までは、年齢条件の対象にしていません。

年齢条件や運転者限定を正しく判断して自動車保険を契約するには?

2018年11月現在、国内で販売されている自動車保険の多くは、年齢条件と運転者限定について上記解説の範囲とですが、具体的に契約する際には、年齢条件の指定や運転者限定の有無など正しく設定する必要があります。

代理店型自動車保険に加入する際は、契約窓口になっている代理店が契約者の要望やリスクを勘案して、間違いのない内容で提案してもらえます。

しかし、ダイレクト型自動車保険への加入の際は、契約者自身で判断が必要です。この点において保険料が安い分、契約者に負担が強いられるポイントになっています。

このような、リスクを軽減するために「自動車保険一括見積もり比較」を使うと便利です。一括見積もりの場合、契約者の年齢や運転者の範囲など1度の入力で、利用者に適切な内容の見積もりを各保険会社から一括で集めてもらえます。

誤った内容で契約を避けるために、比較見積もりを積極的に利用してみましょう。

年齢条件を変更するタイミングはいつ?

たとえば、子供が免許を取得して来たが「翌年21歳になるまで運転はさせず自動車保険も変更しない」というのは、少々リスクを負った考え方です。

もちろん、緊急で子供が車を運転する際は、1日自動車保険を別途付保する。車を利用する前にインターネットまたは電話で、年齢条件変更の届出を行う。といった方法で使う直前に対応することも可能です。

しかし、可能ならばいつでも確実に保険が効くように現契約の年齢条件を変更して、万が一に備える方が安心です。

年齢条件の変更はいつでもできる!

つまり、年齢条件は更新のタイミングだけに限らず、保険期間中のいつでも変更することが可能です。

たとえば、20歳の子供が21歳の誕生日を迎えた時点で、一つ上の年齢区分に変更手続きを行えば、その時点から保険料が安くなります。支払い済みの年間保険料との差額分は、未経過の保険料分を通常日割り計算で返還してもらえます。

年齢条件の変更手続き時に他社に乗りかえを検討する場合は、変更前の契約は任意解約としての扱いになるので、未経過分の返還は、一般短期率による計算になるので返戻率が悪くなるので注意が必要です。

ただし、現契約が代理店型自動車保険で年齢条件の変更タイミングでダイレクトに契約を乗りかえる場合、一般短期率による解約返戻金がマイナスに影響しても、あまって補うほど新たな契約が安くなることもあります。

任意解約前提で他車乗り換えが伴う「年齢条件の変更」も、支払保険料の総額を考慮して検討しましょう。

なお、他車乗り換えの際は、任意解約日と乗りかえ後の保険の契約日を同日付けで行うことにより、今までのノンフリート等級割引を引き継ぐことが可能です。解約日と再契約日の同日付けが重要なので日付けに余裕をもって手続きを進めて下さい。

自動車保険の年齢条件変更は、必要に応じて他社見積もりを集めて十分に検討しましょう。

年齢条件の変更時に保険料を節約するポイント!

年齢条件の変更は、前項で解説したとおりいつでも手続きが可能です。

例えば、25歳の契約者が26歳の誕生日を機に年齢条件の変更手続きを予定している場合、2か月ほど前から他社の見積もりも含めて検討してみることをおすすめします。

他社への乗りかえは、手続きが複雑になることから保険料負担の大幅な軽減が見込めない限り、現契約の年齢条件を変更する方が間違いないところでしょう。

しかし、現契約の補償内容見直しや翌年以降の更新手続きの参考にもなるため、現状の契約を正しく理解するためにも、補償内容の把握と他社との見積もり比較をしてみましょう。

節約のポイントは?

年齢条件を変更する際は、運転者限定範囲の再確認とその他の割引の適用、不適用を確認してみましょう。特に年齢条件や運転者限定については、保険期間の途中で保険会社が変更のおすすめをしてくれるものではありません。

こうした変更手続きについては、契約者自身から連絡をしなければならないので、誕生日を迎える前、子供の免許取得前など、保険内容の変更を希望する日の前に手続きを進めることが保険料を節約する上で、重要なポイントになります。

ASV割引の適用がない保険会社から乗り換える!

また、2018年からは、自動ブレーキ搭載車を対象にした「ASV割引」が適用になる保険会社も増えています。ASV割引は、年齢条件の内容にかかわらず約9%の割引があるため、高額な保険料を支払っている「年齢を問わず補償」、「21歳以上を補償」など若い人が運転する契約の場合、大きく保険料が違ってきます。

また、車両保険が付いている契約でもその差は違ってくるので、年齢条件と現契約の見直しの際には、「ASV割引」の適用の有無を確認しましょう。

現在、割引対象車でありながら「ASV割引」の適用がない保険会社で契約しているため割引されてない場合、中途更改(任意解約+再契約)にてASV割引のある保険会社に乗り換えると、保険料を節約できる可能性がります。

ASV割引の適用の有無を調べるには、以下のページが便利です。

いずれの場合も見積もりを比較する必要があり、中途更改手続きを進める際は、確実に効果が期待できる場合に限り慎重に進めるようにして下さい。

年齢条件の違いを注目の自動車保険で保険料比較!

年齢条件による区分は、年齢を問わず補償、21歳以上を補償、26歳以上を補償までは、各損保とも横並びで同様に区分されていますが、30歳以上、35歳以上に関しては、保険会社によってどちらかを採用しています。

なお「セコム損保」では、35歳以上を補償の契約で「70歳以上の運転者を補償しない特約」を設定し、高齢者ドライバーによる損害リスクを抑えて保険料を安くしています。

また、少ない例ですが「セゾン自動車火災(おとなの自動車保険)」のように記名被保険者の年齢ごとの保険料区分と、運転者限定の範囲により保険料を設定している保険会社もあります。

この項では、年齢条件の違いを今注目の自動車保険で実際に見積もりして、運転者各年齢層の保険料を比較してみました。

各社の補償内容はできるだけ同じ内容にして、ノンフリート等級は、すべての年齢条件で6F(-19%)に設定し試算しました。

6F等級は、あまり聞きなれない等級ですが、前契約期間の少ない20歳、21歳の人の契約からあまりかい離しない等級と割引となるように設定したためです。

26歳以上の優良ドライバーの場合、実際には等級が進み割引も進んでいると考えられますが、その点を考慮の上、具体的な比較見積もりは「一括見積もり比較サービス」などを積極的に利用して検討しましょう。

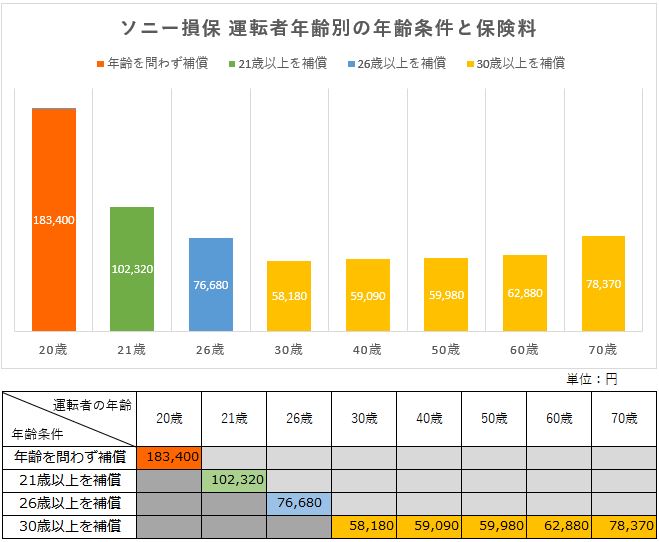

ダイレクト自動車保険ナンバー1「ソニー損保」の場合

ソニー損保による運転者年齢別の年齢条件保険料は、20歳がもっとも高く、30歳がもっとも安いという結果になりました。

その差は、なんと3倍以上にもなり、あらためて若い人の保険料が高いことがわかりました。

実際に20歳の人が新規に加入する際は、28%割増スタートになるので、この保険料の約5割増しになり、30歳の人は、等級が進んでいればこの保険料よりも3割程度安くなるので、その差はさらに大きくなることでしょう。

最初に「ソニー損保」の試算結果を見ると、現在代理店型自動車保険に加入している人は、「安い」と感じられるかもしれませんが、実のところソニー損保は、ダイレクトの中では高めの保険料です。

それでもダイレクト自動車保険でもっとも人気があるのは、長年にわたり高い評判を築き上げた「事故対応と顧客対応」からだと考えられます。

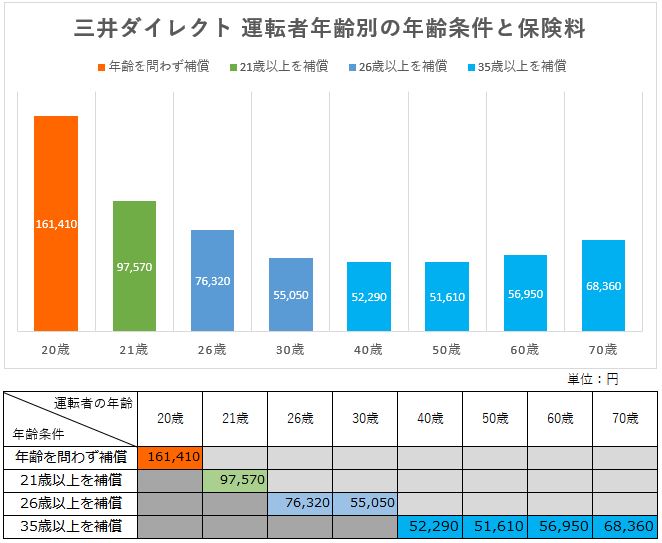

若い人の保険料が安いと評判の「三井ダイレクト」の場合

三井ダイレクトでは、若い人の保険料がソニー損保と比べて2万円以上も安くなりました! 年齢条件が同じ6F等級でこの差ですから、新規加入ならその差はもっと開きます。

三井ダイレクトの場合、もっとも安いのが50歳の保険料でした。

実際、他社の場合でも40代、50代の保険料が安く設定されており、実際に等級が進んでいる人は、ここに表示された金額の約5割の保険料で済みます。

これで一般車両保険付きですから、安くても安心ですね。

ちなみにすべての運転者年齢で「ソニー損保」よりも安い保険料となったことも注目しましょう。テレビCMなどでは、どのダイレクトも一様に安くなると思われがちですが、実際にはこれほどの差が生じます。

見積もりの比較がいかに重要であるか「ソニー損保」と「三井ダイレクト」の2社だけの比較でもよくわかりますね。

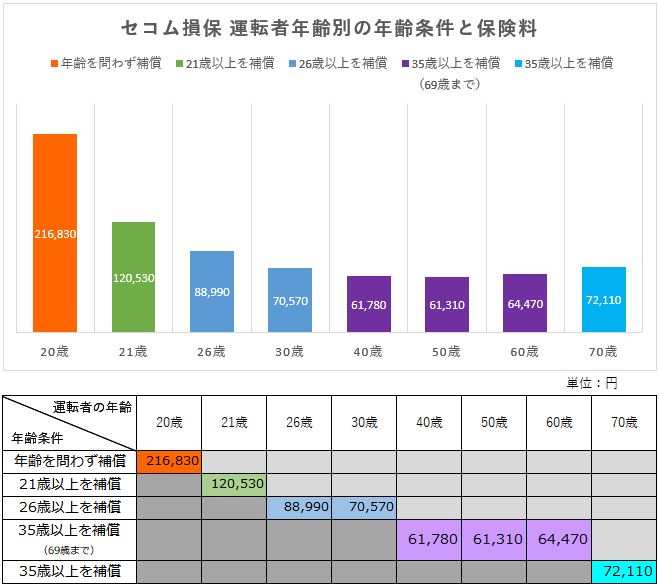

高齢者ドライバー対象外特約もある「セコム損保」

35歳以上を補償の年齢条件に70歳以上の運転者を対象外にする特約が特徴の「セコム損保」ですが、実際に見積もりを取ってみましたが、上記の2社と比べて特段に安い保険料になりませんでした。

また、若い人の保険料が高く20歳の場合、三井ダイレクトと比べて約5万5千円以上も高く、保険料の面で優位性を確認できませんでした。

しかし、補償内容では、もらい事故に強い、「無過失事故に関する特約」が車両保険に自動セットされています。

また、「セコム現場急行サービス」は、元々セコム損保のオリジナルサービスで、近年ライバル他社が次々と採用していることからも注目を集めています。

その他にもセコム損保では、車両保険に盗難被害時の「盗難車両追尾費用補償(※)」や盗まれた車が見つかった際の引き取り費用や清掃費まで補償対象としています。

実際に車両追尾による現場急行では、警察との連携を取りながら無事盗難車両を回収できた実績もあり、盗難被害が比較的多い、プリウス、ハイエース、ランドクルーザーなどトヨタ車、レクサス車のユーザーには、注目の自動車保険です。

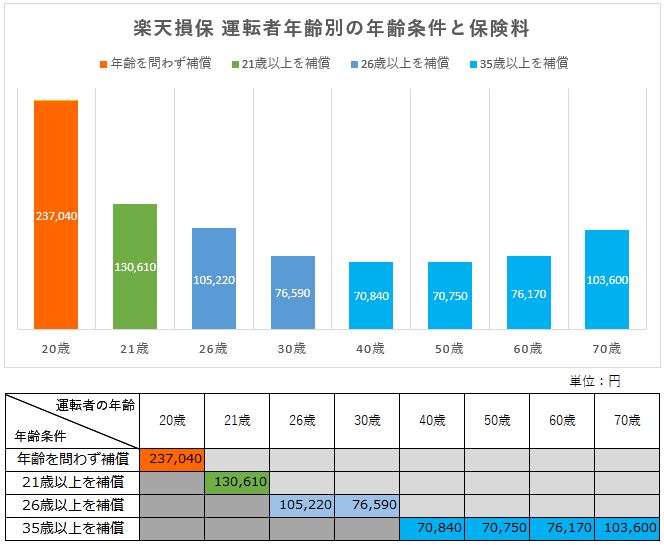

代理店型でも安い?車両地震特約にも注目の「楽天損保」の場合

2018年より、新たに損害保険に参入した楽天グループの損害保険会社は、旧朝日火災が社名変更し、そっくりサービスを引き継いだ、老舗の国内代理店型保険会社です。

ダイレクト系と比べて保険料的には、各年齢とも高めの設定となっていますが、代理店型自動車保険としては、もっとも安い水準に設定されています。

セコム損保の保険料と比べて見ると、かなり接近している部分もあります。「代理店型=高い!」と即断して切り捨ててしまうには、あまりにも惜しいライバル他社に無い補償があり、どなたにも注目して欲しい自動車保険です。

注目の補償内容は、被害時には分損から全損時の満額補償まで受け取ることができる「車両地震特約」です。近年、台風や地震による被害が続いており、特に2018年は、今まで以上の損害が報告されています。

ちなみにライバル他社では、あっても「地震・噴火・津波による車両全損一時金特約」により、最大で50万円までの一時金支払いしかありません。(しかも全損被害のみ!)

つまり、地震噴火津波による被災時に、楽天損保の自動車保険で地震特約が付けてあれば、分損から全損まで補償されるということです。

ちなみに同じ特約は「チャブ保険」にもありますが、その他の保険会社では、取り扱い無し、または、50万円までの一時金支払いのみの補償です。

大きな地震被害が予想される地域であれば、年齢条件による保険料差額以上に注目して欲しいポイントです。

また、楽天損保には、他社が「儲からない!」と続々取りやめた、長期契約の自動車保険に最大7年まで加入することができます。

保険期間中は、事故があっても等級が変動せず、保険料の大幅な変化もないので、実質的な等級プロテクトが可能になり、20等級でもうこれ以上割引が無い、事故により等級ダウンが心配な人にもおすすめです。

確かに年齢条件は、ダイレクト自動車保険のそれよりも高くなりますが、それを補うだけの優れた補償があるので、ぜひ比較検討の1社に加えて欲しい自動車保険です。

楽天損保は、代理店型自動車保険ですが「一括見積もり比較サービス」でも見積もり請求が可能です。ぜひその目で確認してみて下さい。

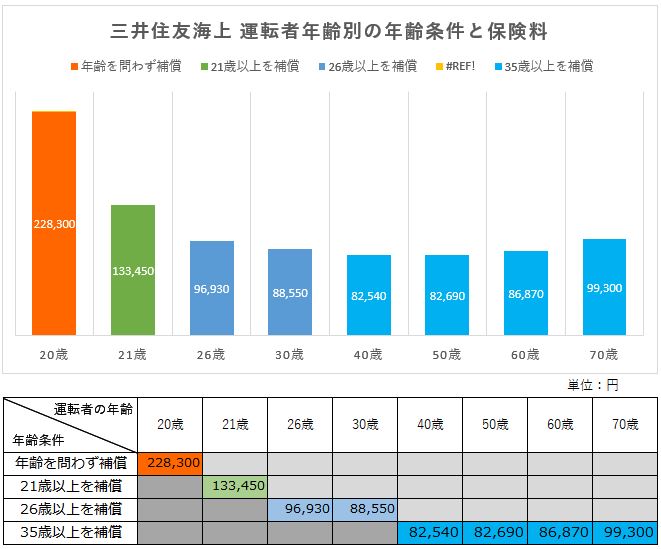

国内大手損保の代理店型自動車保険は高い?「三井住友海上」の場合

年齢条件により、20歳の保険料と比べて40歳の保険料が「3分の1」近くまで安くなる三井住友海上ですが、ダイレクト自動車保険の保険料よりかなり高く、同じ代理店型の楽天損保と比べても高めの水準です。

補償面や事故対応においては、大手国内損保ということもあり、事故対応ネットワークの充実や規模による支払い能力など、どれをとっても心配のない水準であることは確かです。

車を購入する際にディーラーや販売店でも紹介される1社に一つに数えられています。

しかし、三井住友海上では、自動車保険商品のサービスとして業界初の「若い初心者ドライバー向けの専用自動車保険」や、24時間型の1日自動車保険「1DAY保険」をセブンイレブンの店頭でも加入できるようにしています。

ともすれば、若いドライバーや高齢者ドライバーの保険料を高額に設定し、危険度の高いドライバーの加入を避けようと見て取れるダイレクト系損保と比べて、損保会社として社会的責任を果たすべく尽力を注いでいることは十分理解できます。

高い保険料と折り合いをつけるとするならば、優秀な代理店から満足できる提案と説明があればこそ、といったこと頃でしょうか?

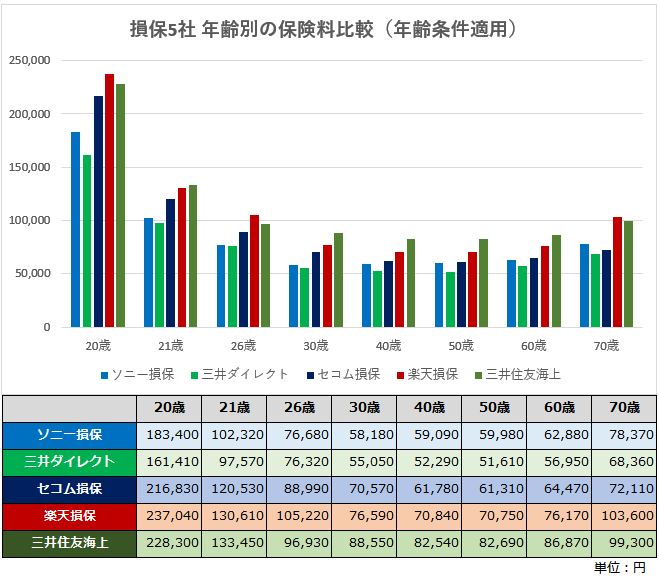

年齢条件より重視すべき?損保各社「実保険料」の比較!

ダイレクト系3社と代理店系2社を筆者の独断で選び、比較してみましたがいかがでしょうか?

最後に5社の保険料をひとつのグラフの上で比較してみましたのでご覧下さい。

損保5社 年齢別の保険料比較

目を引くのは、やはりどの運転者年齢においても最安値となっている「三井ダイレクト」でしょう。そして、地震特約で注目の「楽天損保」の若い人と高齢者の保険料が高いことでしょうか?

楽天損保が、事故の少ない優良ドライバーが集中する30歳以上の保険料を抑えて加入を促していることがわかると思います。

年齢条件による保険料が各社間でこれほど違うと、多くの人は紹介されていない他社の保険料も気になるところではないでしょうか?

実際、保険料がもっとも安いのは、こちらでは紹介できなかった「SBI損保」や「イーデザイン損保」です。また、一般的な年齢条件設定が無く1歳刻みで独自の保険料体系を採用する「セゾン自動車火災のおとなの自動車保険」もぜひ検討に加えて欲しい保険会社です。

今回の保険料比較では、2017年に続き2018年も1番売れると予想されている「ホンダN-BOX」のホンダセンシング搭載車に、一般車両保険を付けて見積もりましたが、保険料は車の違いも大きく影響します。

もちろん補償内容や特約の有無、保険会社の違いなど、保険料が代わる要素はたくさんあるので、今回の比較をそのまま鵜呑みにせず、自身の車でしっかり見積もりを集めて比較検討することが、賢明な自動車保険選びになるはずです。

今回は、年齢条件と運転者年齢にテーマを絞り各社の保険料比較まで行いましたが、今回紹介した5社それぞれの解説でも触れたように、保険会社それぞれに特徴があり補償内容も様々です。

保険料に大きく影響する「年齢条件」に注目し、保険料が安くなるように変更手続きを進めることは、保険料を抑える上で効果的な手段です。

しかし、ここでも紹介たように年齢条件の変更手続き時は、保険を見直すチャンスでもありますので、今回の変更時に限らず、後に迎える更新時に選ぶ保険会社を知る上でも1度「他の保険会社と比較してみる」ことを、おすすめいたします。

被保険者と補償の基本設定

保険期間:2018年12月10日から1年間

損害保険会社:ソニー損保、被保険車両:ホンダ N-BOX

カテゴリ:軽乗用ミニバン

型式:JF3用途・車種:自家用乗用軽四輪自動車

初度登録年月:2018年(平成30年)10月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:6F

前年事故の件数:0件

前年事故あり係数:1年

年齢条件:各年齢に準ずる

運転者限定:被保険者・配偶者

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳、60歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):3000万円(車内・車外ともに補償)

車両保険価額:205万円(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、他車運転危険補償特約、

弁護士費用等補償特約(自動車事故)、ロードアシスタンス特約

サービス:

示談代行サービス

提携修理工場サービス

セコム事故現場急行サービス(対象損保のみ)

割引:インターネット、運転者限定、ゴールド免許、証券ペーパーレス、ASV、

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

マツダ CX-3 XD 4WDの年齢別保険料

マツダ CX-3 XD 4WDに乗る 32歳男性の保険料例 車名(通称名):マツダ CX-3 XD...

-

-

ホンダ S660 アルファの年齢別保険料

ホンダ S660 アルファに乗る 32歳男性の保険料例 車名(通称名):ホンダ S660アルファ ...

-

(子供の運転する家族)セゾン自動車火災に乗り換えてMPV(LY3P)の保険料を維持しました

snowflakes(52歳男性)の口コミ 評価:★★★★★ [pc] 車種 マツダ・MPV(LY3...

-

-

スズキ アルトターボRSの年齢別保険料

スズキ アルトターボRSに乗る 26歳男性の保険料例 保険会社:SBI損保 車名(通称名):スズキ...

-

-

年齢条件21歳以上の自動車保険をモット安くする3つの方法!

自動車保険は、年齢条件によって大きく保険料が異なります。 その中でも大きく差がつくのが、21歳以上...