日産 デイズの自動車保険と年齢別保険料

日産自動車の軽自動車デイズは、三菱自動車との共同開発により作られた高品質な車です。

2013年のデビュー以来、三菱自動車による燃費偽装や日産自動車トップの不祥事などが続き、デイズの販売環境には不運が続いていますが、5年が経過した現在でも人気は衰えていません。

2018年には「予防安全装備」が一新され一気に安全性能が向上しました。デイズは軽自動車離れしたカッコいいデザインもあいまって、幅広いドライバー層から支持を集めています。

では、早速保険料の一例から見て参りましょう。

車名:日産 デイズ

車種・グレード:ハイウェイスター

型式:B21W

初度登録:平成30年11月

車両保険金額:160万円

今回の記事で見積もりした「デイズ ハイウェイスター」の保険料は、年間で22,800円にでした。この保険料は、ディーラー加入の代理店型自動車保険と比べて、約2万円も安い保険料です。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、35歳20等級、運転者本人限定、日常レジャーで使用する年間走行距離が5,000km以下の一般的な例で設定し見積もりしました。

今回の年齢別保険料は、「デイズ」の人気モデルから「ハイウェイスター Gターボ」を選び、それぞれ年齢別に通販型自動車保険の老舗「三井ダイレクト」にて見積もりしています。

試算した保険料は、20歳のドライバーから、21歳、26歳、30歳、35歳、40歳、50歳、60歳、70歳の被保険者の年齢ごとに、運転者本人限定、限定なし、一般車両保険付きの一括払と分割払、それぞれを表にまとめました。

また、35歳のドライバーが「デイズ」の補償内容をダウングレード、アップグレードする際のおすすめプランと、20歳の初心者ドライバーがデイズではじめて保険契約する際の「代理店型と通販型の保険料比較」と初年度保険料を抑える究極のプランニングをご案内します。

日産 デイズの新車・中古車の購入時、満期更改時の自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

目次

日産 デイズの年齢別保険料[2018年12月更新]

年齢別保険料は、運転者限定をつけた内容で、「三井ダイレクト」にて見積もりました。

試算したドライバーの設定年齢は、20歳、21歳、26歳、30歳、35歳、40歳、50歳、60歳、70歳です。グレード「デイズ ハイウェイスター」に、運転者本人限定と限定なしの2つの保険料を試算しました。

なお、2018年現在「自家用軽4輪乗用車」には、型式別料率クラスの設定はありません。また、2018年より導入された「ASV割引」の適用はあるので、新型車デイズの保険料は、軽自動車の中で最も割安な保険料になっています。

「デイズ」型式・年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

今回のデイズには、日産自動車の先進安全技術「インテリジェントエマージェンシーブレーキ」の装着車が全車標準装備になりました。(JとSグレードは、エマージェンシーブレーキ・レス車も選べます)

したがってデイズでは、2018年度のASV割引対象車種です。(ASV割引:自動ブレーキ割引)

今回見積もりした「三井ダイレクト」では2018年よりASV割引が導入されているので、より安い保険料で補償が得られます。

なお、ASV割引の対象車両では約9%の割引が適用になっています。その他のASV割引導入の保険会社については、以下の記事も参考にご覧下さい。

「デイズ」は、自動ブレーキの未搭載車両と比べて自らが原因となる事故が、大幅に軽減されると予想されます。

現在、軽4輪乗用車には、型式別料率クラスの適用はありませんが、2020年1月1日までに導入されることが決定しており、現在料率クラス分けなどの詳細について検討が進められています。

予防安全システムが標準搭載された車種は、料率クラスも安くなると予想され将来の保険料低減も期待できます。

自動車保険選びは「比較する」ことが重要!

今回見積もりの保険料は「三井ダイレクト」の試算結果だけですから、実際の契約時にはライバル他社の保険料見積もりを取り寄せて、比較検討してみることをおすすめします。

皆さんご存じのとおり、保険料は主な被保険者(主なドライバー)の契約条件や補償内容・特約の追加などにより、各社違いが生じます。

したがって今回の見積もりは、あくまでも一例として参考にご覧いただき、契約時には複数社の自動車保険見積もりを集めて比較検討して下さい。

なお自動車保険の見積もりを集めるなら、面倒なデータ入力が1度で済ませ、複数の保険会社から見積もりをまとめて請求できる「自動車保険一括見積もり比較」が便利です。

当サイトのトップページ「車の保険会社はどこがおすすめなの?」から、「実際に自動車保険会社14社で見積してみました」をご覧下さい。→1番安い自動車保険 TOP

日産 デイズの補償とおすすめの自動車保険

様々な悪路を走破する性能を備えたデイズは、総合的に進歩した予防安全システムの搭載車をはじめ、様々な走行性能を高める装備により「安全で事故を起こしにくい車」として見ることができます。

しかし、より安全な車で気を付けて運転していても、昨今増加しているもらい事故やあおり運転による事故のように、悪質なドライバーの運転が原因による被害事故も数多く報告されています。

そのような事故から自分や大切な家族を守るための自衛手段としても、今後は自動車保険を再検討する必要があります。

具体的には、次のように補償を付けることをおすすめしますが、車両保険については、デイズの使い方によって補償を詳細に検討しましょう。

デイズに最低限付けたい補償は?

対物賠償保険:無制限

人身傷害補償:5000~1億円

搭乗者傷害補償:0~1000万円

車両保険:車両価格+オプション価格+消費税(協定価額の範囲内で設定)

特約:弁護士費用特約、レンタカー費用特約、新価特約、個人賠償責任保険特約など

対人賠償保険と対物賠償保険

契約する自動車保険で主になる補償は、事故の相手となった人や物に対する賠償保険です。

したがって賠償補償は、迷わず「無制限」とし、万一加害者となってしまった場合に被害者への補償が不足しないように備えておくことが肝要です。

なお、通販型をはじめとする個人向け自動車保険の多くは、対人賠償無制限となっており、対物賠償も無制限が自動セット(任意選択も可)されるとこところが増えています。

人身傷害補償と搭乗者傷害補償保険

搭乗者への補償は、人身傷害補償を主に設定し、不足が予想される場合に搭乗者傷害補償保険で補いましょう。

一般的には、実損害が補償される人身傷害補償のみでも十分ですが、死亡時の逸失利益などが低く見積もられてしまう「高齢者や無職の人」の運転、または、搭乗機会が多いと予想されるなら、搭乗者傷害の定額補償を追加して不足分をカバーしておきましょう。

車両保険

自動車保険の補償を決める際にもっとも頭を悩ますのが車両保険金額です。

車両保険は、保険料負担がもっとも大きくなることからも、その必要性の有無から「一般とエコノミー」など補償範囲の違い、車両保険金額や特約付保など契約前に検討すべきポイントが多くあります。

デイズを、毎日の買い物や家族の送り迎えをはじめ、通勤通学など足代わりに使うことが前提なら、普段使いでどうしても付いてしまうような「ボディ周りの小傷やバンパーのこすれ」など、小さな損害を免責とする、「車両保険免責額」を通常よりも高い「15万円」などに設定することも検討してみて下さい。

車両保険の必要の有無については、以下の記事にて詳しく解説していますので併せてご覧下さい。

それ以外の補償内容について基本的に差をつける必要はありませんが、希望や使用状況に合わせて人身傷害や搭乗者傷害の補償の上乗せ、車両保険の特約付保を検討しましょう。

特約追加による保険料の違いなど具体例は次の項にて詳しく解説しています。

補償の必要性

昨今は、保険料格差が大きくなり優良ドライバーはより安く、初心者や高齢者、事故を起こした人はより高い保険料の設定になっています。

そのためもあってか、いまだに任意保険に未加入の車が約1割走っているという現実もあり、無保険車からのもらい事故被害からも自分や家族、そして車を守るために自動車保険でカバーする必要があります。

自動車保険は、他人への補償のみならず自分と大切な家族を守るためにも重要な役割を持っていますが、「車両保険や搭乗者への傷害保険を付けると保険料が上がる」と、補償アップの心配をしている人は、今すぐに通販型自動車保険を含めた「一括見積もり」で、今の契約と比べてみることをおすすめします。

契約者にマッチした通販型の自動車保険なら実際に補償を上げても保険料がかなり安くなるので、車両保険を付けることも容易になり、結果として補償を充実させることが可能になるでしょう。

三井ダイレクトをおすすめする理由

デイズにおすすめする自動車保険として、今回は「若い人の保険料が安い」と評判が高い、通販型の老舗「三井ダイレクト」を選びました。

三井ダイレクトが属する「MS&ADホールディングス」は、国内最大級の総合損害保険会社グループです。 三井ダイレクトは、「三井住友海上」の前身「三井海上」が通販型自動車保険の普及を見据え、2000年に創業したダイレクト損保の草分け的な存在です。

ダイレクト損保として歴史の長い三井ダイレクトですが、2008年のリーマンショック以降、ライバル他社の猛追を受けかなり苦戦を強いられていましたが、近年は底力を発揮し顧客満足度も上向きとなりました。

デイズを購入する人は、日産自動車販売店、または専業の保険代理店にて自動車保険に加入する方も多いと思います。

はじめて車を買い自動車保険に入る人は、ディーラーの代理店窓口がもっとも身近で頼りになると感じられるかもしれません。

しかし三井ダイレクトなら国内通販型自動車保険を創成期から広めてきた、頼れる老舗ダイレクト損保の事故対応力、若い人の財布にも優しい保険料により、驚くほどリーズナブルな価格で保険契約ができます。

他のダイレクト損保の見積もりと共に、一度比較検討してみてはいかがでしょうか?

デイズの購入時や現契約の更新手続前に、補償などの確認だけでも比較見積もりを取り、補償内容と保険料を比べてみることをおすすめします。

デイズの自動車保険|3つの補償追加プラン[2018年12月更新]

自動車保険は、特約の追加と削減により補償のアップ・ダウングレードが可能です。

対人対物賠償保険の補償を多くの人が「無制限」とする中で、近年注目されている「自分と家族を守るため」の補償について、この項では補償アップの具体例を挙げて解説いたします。

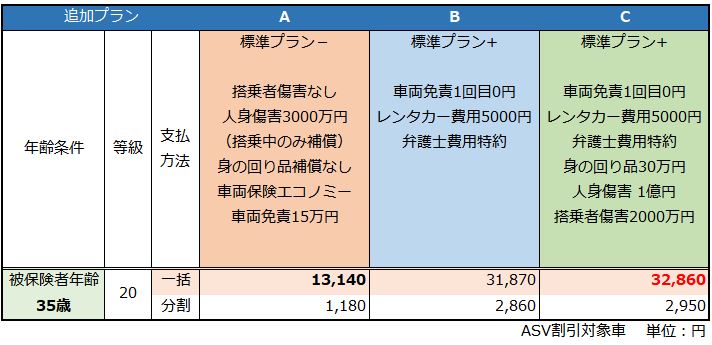

今回の見積もり例では「デイズ」に乗る35歳のドライバーを例に、特約を追加した場合の内容を比較してみました。補償内容や運転者限定など削減した場合の「プランA」、先の年齢別保険料の補償内容を標準プランとし、補償内容と特約をプラスした「プランB・C」と、3つのプランをご案内します。

なお、補償の削減と追加は、ユーザーの状況に合わせて「デイズの全グレード」を対象におすすめします。保険料の目安と合わせて検討してみましょう。

デイズ ハイウェイスター(B21W)自動車保険の補償特約、削減・追加プラン

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

プランA:補償と特約の削減プラン

プランAでは、搭乗者補償を契約車両搭乗中の人身傷害補償のみとし、身の回り品補償のカット、車両保険の補償範囲をエコノミーに限定、免責を15万円としました。

また運転者を本人のみに限定し、運転者限定なしと比べて保険料を抑えるのに大きな効果を見込めるベーシックな補償プランです。

標準プランの運転者限定なしで一般車両保険付きの保険料(22,800円)と比べて9,660円もダウンの13,140円となり、月当たり約1,100円で台風災害や盗難に備えた車両保険付きの自動車保険に入れます。

自損事故やあて逃げでは補償されませんが、自動車同士の事故でも相手の確認が取れれば使えるので、安全運転のデイズユーザーならこの内容でも十分という方もおられるでしょう。

通販型自動車保険では、自損事故に対する補償を削ることで車両保険付きでも、さらにコスパに優れた補償が実現できます

プランB:標準プラン+車両保険の充実

このプランBでは、標準プランに「車両免責を1回目0円」、「事故時レンタカー費用」、「弁護士費用」などの特約を追加しました。

プランBでは、標準プラン(22,800円)に比べて、9,070円アップの31,870円です。月当たり約760円の追加負担で標準プランの車両保険を強化できる内容です。

レンタカー費用補償は、デイズを普段使いの足として毎日利用している人にとって、事故によりデイズが使えなくなるととても不便になります。

このプランでは、事故時の修理期間中にレンタカー利用代が補償されるので、車両保険と連動し万全の補償になるでしょう。

また「弁護士費用特約」は、もらい事故などの被害事故の際に賠償請求を弁護士に頼む場合、弁護士費用を最大300万円まで補償してくれる特約です。保険料はわずかなので追加することをおすすめします。

プランC:標準プラン+プランBに搭乗者補償等を上乗せし補償を手厚くしたプラン

プランCでは、車内に置いた身の回り品(携行品)の補償を10万円→30万円、人身傷害補償5000万円→1億円、搭乗者傷害補償1000万円→2000万円にアップしてます。

搭乗者傷害補償の上乗せをおすすめするユーザーは、デイズに「高齢者や主婦、無職の人」を乗せる、または、該当者が運転する機会がある人におすすめします。

その理由は、高齢者・主婦・無職の人、いわゆる低所得・所得が無い人の場合、損害発生時点での収入が低く見なされ、実損払いの「人身傷害保険」だけでは、死亡補償や後遺障害時の「逸失利益損害」の補償が不足する恐れがあるからです。

そのような場合に備えて、定額の死亡・後遺障害保険金が支払われる「搭乗者傷害補償」を特約追加しておけば、補償不足を補うことが可能です。

人身傷害補償の上乗せにより、自分や家族、搭乗者に家族以外の友人・知人を乗せる機会の多い人にも補償の上限をアップすることで補償不足を防ぎます。

事故や盗難により、車の中に置いてあった身の回り品に損害が生じた際、30万円を上限に修理代等が補償されます。(免責3,000円)場合により身の回り品として認められない物もあるので加入前の確認は必須です。

3つのプラン比較では?

各補償の範囲を拡張し、様々な事故の際にも対応できるおすすめのプランは「C」です。

年間保険料は32,860円となり、前項の「年齢別保険料表」にある標準プランの35歳の保険料22,800円と比べて、10,060円ほど高くなりますが、月当たり約840円の負担で自分や家族など搭乗者の補償範囲を拡大し、さらに車両保険もより使いやすい補償内容にグレードアップが可能です。

現在、代理店型の自動車保険に加入している場合、通販型のダイレクト自動車保険に乗りかえれば補償内容をアップして、さらに保険料をも大幅に抑えることが可能です。

一括見積もり比較などを利用して、特約の追加も一度検討してみてはいかがでしょうか?

この特約追加が可能なダイレクト自動車保険は?

今回紹介した特約追加プランは、特約の名称に各社違いはありますが現在販売されているほとんどの自動車保険で対応が可能です。

自動車購入時は、保険見直しのチャンスです。安易に代理店に任せきりっで継続することなく、自分で理解して補償特約を選びましょう。

ライバル車より安全?フレア クロスオーバーの安全性能!

自動車保険以上に重要ともいえる車の安全性能、日産デイズは、2018年5月に実施された改良によりライバル他社と同等の予防安全性能が装備されました。

予防安全装備の概要

衝突回避支援ブレーキ(対歩行者/対車両)

誤発進抑制機能(前進・後退)

車線逸脱警報機能

エマージェンシーストップシグナル

アラウンドビューモニター

オートライト&ハイビームアシスト

2018年の改良では、車だけでなく歩行者ととの衝突も回避できるようになった「インテリジェント エマージェンシーブレーキ」が全車に標準装備となりました。

エマージェンシーブレーキは、速度域も向上し、約10km/h~60km/hの車速域での歩行者に対しての作動や、車両に対しては約10km/h~80km/hと作動する速度域を拡大しています。

フロントカメラで前方の車両や歩行者を検知。衝突の可能性が高まるとメーター内の警告灯表示とブザーでドライバーに回避操作を促し、万一、ドライバーが安全に減速できなかった場合、自動的に緊急ブレーキを作動させて衝突を回避、または減速して衝突時の被害や傷害を軽減します。

また、昨今のニュースでもよく目にするようになった「ペダルの踏み間違え」を起因とする衝突事故を防ぐため、デイズにはエンジン出力抑制機能にプラスして衝突軽減ブレーキも作動し、前進・後退時のどちらでも運転サポートします。(前進時には、対歩行者も検知します)

また、車線逸脱警報機能、オートライトやハイビームとロービームを自動で切り替える「ハイビームアシスト」もグレード別に設定され、安全運転をサポートしてくれます。

後退時に連動する「アラウンドビューモニター」も装備!

今回の改良により、デイズに全方位をルームミラーにモニター表示する「アラウンドビューモニター」がグレード別に設定されるようになりました。

駐車が苦手な方や、子供の送り迎えにデイズを使う人は、万一の事故を防ぐ機能として「アラウンドビューモニター」の装備を検討してみて下さい。

使ってみると、これほど安心な装備はありません。駐車が苦手な人、後退(バック)が苦手ない人には必須の装備になるでしょう。

また、意外と車高(アイポイント)が高いデイズは、見通しが良く運転しやすいのですが、車の間近や後方の視界、特に車の直ぐ後ろなどは見えにくくなり、想像以上に後方下部が見えない車です。

特に小さなお子さんがいるご家庭でデイズを使うなら、全方位モニターの標準装備車を検討してみてはいかがでしょうか?

デイズはサポカーSに適合!

なおデイズは、国が推奨する交通事故防止対策において「セーフティ・サポートカーS」に、グレードごとにワイドまたは、ベーシック+のいずれかに適合しています。

初心者、女性、高齢者をはじめ、全てのドライバーの安全運転をしっかりサポートしてくれるでしょう。

日産 デイズの衝突安全性能は?

予防安全性能以上に気になるのは、実際の事故に遭ったとき搭乗者に直接影響する衝突安全性能です。

この項では、デイズの安全性能について、日本のテスト機関にて行われた衝突安全試験の評価について、動画を交えて考察してみます。

これからデイズの購入を検討している人は、安全性能試験の評価も考慮して検討してみてはいかがでしょうか?

日産 デイズの衝突安全性能アセスメントは?

独立行政法人「自動車事故対策機構(NASVA)」による試験機関「JNCAP」にて公表されている、「日産デイズ(三菱 ekワゴン)」の衝突安全性能試験の評価を、衝突試験の動画を交えて見て参りましょう。

なお衝突試験は、「デイズ(ekワゴン)」のデビュー時の2013年に実施されたものですが、車体プラットフォームは現行モデルも同様なので十分参考になるでしょう。(映像には、衝突試験の衝突映像と大きな音から始まるので、心臓の弱い方、自動車事故映像などに弱い方は、消音にするなど十分に気を付けてご覧下さい)

はじめにフルラップ前面衝突試験では、時速55㎞の速度からバリアに衝突しています。

日産 デイズ(ekワゴン):フルラップ前面衝突テスト 2013

続いて車体前面からの部分衝突を再現したオフセットテストでは、対向車や路側帯の障害物などとの衝突を想定し、アルミハニカムに時速64㎞で運転席側全面の一部分(40%)を衝突させます。

車体全体の変形によるダメージ、エアバッグの展開状態などを観察し、乗員保護性能を確認します。

日産デイズ(ekワゴン):オフセット前面衝突テスト 2013

側面からの衝突試験では実車との衝突を想定し、アルミハニカムで全面部分を覆った950㎏の台車を停車している車の横方向から、時速55㎞で衝突させています。

日産 デイズ ハイウェイスター:運転席側 側面衝突テスト 2013)

側面からの衝突は、他の軽自動車同様に車幅が小さくドアやピラーが薄いこともあり、搭乗者に衝撃のすさまじさを感じる動画でした。

頭が車外にまで出てしまうほどですから、「サイドエアバッグ、カーテンエアバッグが必要」と感じる方もおられるでしょう。残念ながら現行のデイズには、オプション装備がなく装備の充実を期待したいところです。

日産 デイズ(ekワゴン)

総合 161.8点(☆☆☆☆ :フォースター)

デイズユーザー注目!その他のおすすめ自動車保険

「自動車保険は、毎年更新の掛け捨て保険です!」 だからこそ「同じ補償ならできるだけ安い自動車保険を選びたい!」というのが多くの契約者の意見です。

したがってこれからの自動車保険選びでは、代理店や保険会社任せにすることなく契約者一人ひとりが、保険会社ごとに異なるサービスや補償の違い、保険料の差を自分で比較して選ぶことが必要です。

そこで、デイズユーザーが自動車保険を選ぶ際に検討して欲しい、優れた特徴のある保険会社をご紹介します。

比較ランキングの順位が高い保険会社はどこ?

自動車保険のランキングには、保険料・事故対応力・補償内容・ロードサービスなど、様々な項目のランキングがあり、また、総合的なランキングもバランスの良い保険会社を知る手掛かりとなります。

ランキングや保険会社の比較については、別の記事で詳しく解説しておりますので、そちらを参考にご覧下さい。

「事故現場急行サービス」のある自動車保険

ひとたび事故に巻き込まれれば、どんなベテランドライバーでも動揺しますが、初心者や女性、高齢者などのドライバーなら、なおさらです。

そのような事故発生時に「セコム・ALSOK」の緊急対処員を現場に派遣してくれるのが「事故現場急行サービス」です。

元々は、セコム損保の専売サービスでしたが、現在は、ソニー損保、イーデザイン損保、セゾン自動車火災「おとなの自動車保険」のダイレクト4社の自動車保険に自動付帯サービスとして提供されています。

セゾン自動車火災「おとなの自動車保険」の場合は、さらに「つながるボタンとアプリ」による事故時の緊急通報まで、連動してサービス提供されるのでより安心です。

さて、三井ダイレクトですが現在のところ現場急行サービスの提供は行われていませんので、事故発生時のサービスを重視するなら「現場急行サービス」のあるダイレクト損保を選ぶと良いでしょう。

ロードサービス内容が万全な自動車保険は?

ロードサービスの各社間の差には、あまり大きな違いは見られませんが、わずかな違いでも実際のトラブル時に大きな差になるサービスをピックアップして、次の3社をセレクトしました。

アクサダイレクト、セゾン自動車火災「おとなの自動車保険」、チャブ保険のロードサービスには、他社と比べて優れた点があります。

アクサダイレクトのロードサービスには、JAFと同じ「雪道、ぬかるみ等スタック時の救援」まで含まれており、他社よりも優れています。

セゾン自動車火災「おとなの自動車保険」は、任意付帯の「ロードアシスタンス特約」となっており、サービスの優位点は、レッカーサービスの利用範囲で15万円を限度に(約300㎞)の補償、応急修理時の部品代(4千円限度)が補償される点です。

チャブ損保のロードサービスでは「レッカー距離が無制限」という破格のサービスが提供されるようになっています。同社のクラシックカー保険のユーザーには、心強いサポートですね。

地震特約が付けられる車両保険は?

現在、車両保険に付けられる地震特約には2つの種類があります。

大手中堅の代理店型損保と外資系ダイレクト損保2社が取り扱う、「地震等による車両全損一時金特約(50万円)」と、朝日火災、チャブ保険が取り扱っている「分損補償あり・全損時満額補償の車両地震特約」の2種類です。

この特約の違いですが、前者は、全損時のみ保険適用となりますが最大50万円までしか支払われません。後者の補償は、通常の車両保険補償とほぼ同様で、分損の修理補償から全損時には、保険金額まで補償されます。

当然に保険料負担がちがってきますが、大きな地震が予想されている地域なら、朝日火災、チャブ保険の「分損補償あり・全損時満額補償の車両地震特約」がベストチョイスです。

問題点は、どちらの保険会社も小規模な代理店型損保なので、身近で加入できる代理店を見つけることが難しい点です。しかし、どちらの損保も「一括見積もり比較サイト」から、見積もり代理店の紹介、加入が可能なので、実際の保険料見積もりを見ながら検討することができます。

地震の被害が予想されている地域にお住いの人は、次回更新時に検討してみてはいかがでしょうか?

エコノミー車両保険でも「あて逃げ補償が可能な自動車保険」がある?

意外と知られていないのですが「日新火災」のエコノミー車両保険なら当て逃げ補償が可能です。

日新火災は、中堅規模の代理店型損保ですが、東京海上ホールディングスに属しながらも独立して運営を続けている、事故対応に定評のある保険会社です。

保険会社の規模からか、あまり代理店を見かけませんが「一括見積もり比較サイト」から、見積もりと代理店の紹介、加入ができるので、実際の保険料見積もりを見ながら検討することができます。

もらい事故対応!「車両無過失事故に関する特約」付きの車両保険

この特約は、相手方の追突などによる「100%無過失のもらい事故」の際に、翌年の等級に影響せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」とは、100%無過失の事故で被害者となった場合に限り、相手との交渉結果を待たず「自分の車両保険で修理をしても翌年等級ダウンすることない」という、もらい事故の対策に有効な特約です

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い、相手からの支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。

「面倒な相手と関わらずに修理ができる」というメリットは、注目し検討する価値があるでしょう。

一般的に代理店型損保では各社この特約を備えていますが、ダイレクト自動車保険では次の4社の車両保険にのみ自動付帯されます。

セゾン自動車火災「おとなの自動車保険」

そんぽ24

セコム損保

残念ながら格安保険料の「三井ダイレクト」には、この特約がありませんので、上記4社と補償内容や保険料を総合的に比較することをおすすめします。

なお、もらい事故の際には「弁護士費用特約」を使用して、弁護士を雇い入れて相手から賠償金を回収する方法が一般的となっており、三井ダイレクトやソニー損保、SBI損保では、それをおすすめしています。

しかし弁護士を使った場合、相手が無保険の車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎるという欠点もあるので、保険加入時にしっかり検討が必要です。

できれば「車両無過失事故に関する特約」と「弁護士費用補償特約」をセットに加入しておけば、イザというときでも車両保険を不安無く使えるのでより安心ですね。

デイズで20歳新規加入!1番安い保険はどこ?[2018年12月更新]

若い初心者ドライバーの場合、大きなコスト負担になるのが自動車保険です。

デイズの場合、低価格で充実した内容の装備から、初心者のドライバーが初めて乗る自動車として検討することもあるでしょう。

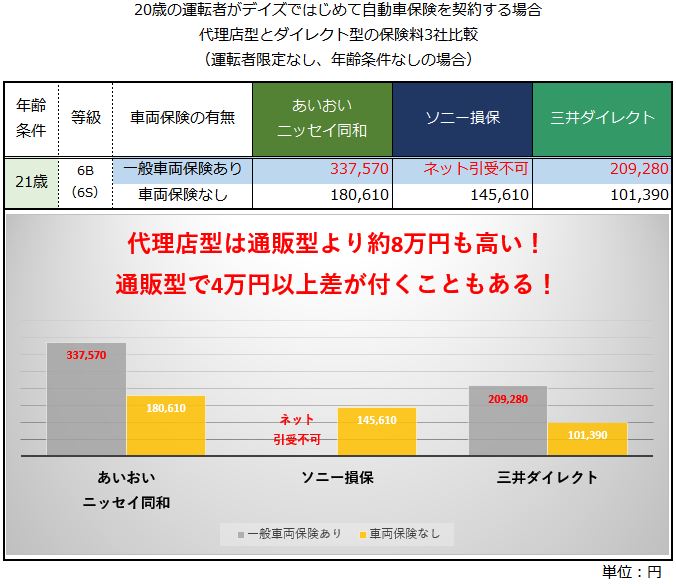

この項では、今回ご紹介した「三井ダイレクト」と比較するため、一般的にディーラーで取り扱いのある代理店型自動車保険として「あいおいニッセイ同和損保」、人気ナンバー1のダイレクト自動車保険「ソニー損保」を選び、20歳の人がデイズを購入し始めて自動車保険に入る場合の見積もりを比較してみました。

20歳の初心者ドライバー「デイズ」の保険料3社比較

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

表だけでは、あまりピンと来ない保険料差額ですが、代理店型と通販型商品の保険料の違いは、グラフで見るとかなりの差が見て取れます。

あいおいニッセイ同和損保と三井ダイレクトは、同じ保険グループ(MS&ADインシュアランスグループ)に属する保険会社ですが、個人向けの自動車保険商品に限っては、かなりの保険料差が生じます。

掛け捨てとなる確率が高い自動車保険の場合、この保険料差額は注目して欲しいポイントです。

また、同じ通販型のダイレクト自動車保険である、ソニー損保と三井ダイレクトの差は、対人対物賠償と証が保険をセットにした基本補償だけで、44,220円も差が開きました。

ソニー損保にいたっては、車両保険の引き受けも不可となっていますから、事故の損害リスクが高いという理由から若い人の加入ハードルを上げていることが良くわかります。

代理店型損保ほど高額にはなりませんが、ソニー損保が自社に都合の悪いユーザーを排除しようとする姿勢も見える結果となりました。

このように3社を比べただけでも各社の保険料にかなりの差が生じます。

自動車保険料は、年齢ごとに各社異なる料率となっているので、可能な限り多くの保険会社から見積もりを集めて比較検討することをおすすめします。

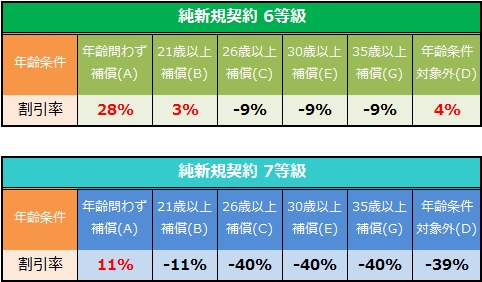

若い人の純新規契約で安く車両保険に入るには?

年齢制限なしの純新規契約は、通常の等級割引よりも高い「割増料率」でスタートになるため、車両保険付きだとさらに高額になります。

実際、20歳以下の純新規加入の際は、6A(6S)等級「28%割増」からのスタートになります。そして1年無事故で過ごせれば、めでたく7等級「30%割引」に進みます。

したがって1年目は、基本保険料の1.28倍を支払い、無事故の2年目は、0.70倍の保険料になるわけです。例えば基本保険料が10万円なら、1年目は128,000円、2年目は70,000円ということになりますから、1年目が無事故なら2年目は4割以上保険料が安くなるということです。

したがって1年目を無事故で過ごすこと、つまり「保険を使わないようにする」ことが、2年目以降の保険料を安くする重要なポイントになるわけです。

そこで1年目の保険は、高額な損害時だけに的を絞り小さな自損事故などで車両保険を使わないようにする設定が、初年度の保険料を抑え、2年目以降の等級割引に繋がります。

初年度の保険を安くする補償内容は?

具体的には、次のように補償内容を絞り込みましょう。

対人・対物賠償保険:無制限

人身傷害保険:3000万円

搭乗者傷害保険:なし

車両保険:購入価格+オプション+消費税分

車両免責設定:15万円

その他、身の回り品や各種傷害特約はすべて外す。

必要に応じて「弁護士費用特約、個人賠償責任保険、自転車傷害特約」を追加する。

今回の三井ダイレクトの場合、一般車両保険付きでも上記の補償内容に絞り込んだ場合、165,460円まで下げることができました。

さらに「限定タイプ(エコノミー)」にすると、128,470円まで保険料を抑えられます。この場合、自損事故や当て逃げの補償は出ませんが、小損害の車両保険を使わない前提なら、より安全運転に徹して「限定タイプ(エコノミー)」の契約も車両保険なしよりは実用的です。

何より、台風やゲリラ豪雨などによる水災害や相手のわかる自動車同士の事故なら、一般車両と同じ補償が得られます。

初心者なら見積もり比較を使え!

運転、自動車購入、保険加入、すべてが初心者なら、客観的に保険料と補償内容を比較検討できる「自動車保険一括見積もり比較」が便利です。

その理由は、主な自動車保険会社が20社近くあり、ネットからでも見積もりを集めるだけでかなり大変な作業です。

また、初心者ドライバーなら自動車保険の専門用語もよくわからず、補償内容も「ちんぷんかんぷん」ということに、なりかねません。

安いといわれている通販型の自動車保険でも、はじめて契約では年間10万円以上も支払うことになるので、よくわからないで契約することは避けたいところです。

しかし、今はネット上で「自動車保険の一括見積もり比較」というサービスを使えば、自動車初心者も10分程度の時間で1度だけ入力すれば、ほぼ同じ補償条件で揃えた損保各社の自動車保険見積もりを、いっぺんに集めることが可能です。

デイズの自動車保険加入の際にぜひ試して、安くて良い自動車保険を見つけて下さい。

被保険者と補償条件の基本設定

見積もり試算日:2018年12月1日

保険期間:2019年1月15日から1年間

損害保険会社:三井ダイレクト 他2社

被保険車両:日産 デイズ

車種グレード:ハイウェイスター

型式:B21W

用途・車種:自家用軽4輪乗用車

初度登録年月:2018年(平成30年)11月

年齢:被保険者ごとに設定

居住地(登録地):東京都

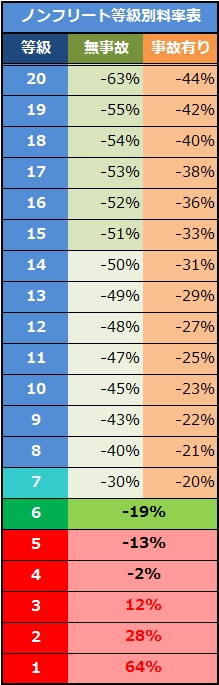

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

35歳、40歳、50歳、60歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳、30歳は「26歳以上を補償」

35歳、40歳、50歳、60歳、70歳は、「35歳以上を補償」

運転者限定:本人限定・限定なし

運転免許証カラー

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、35歳、40歳、50歳、60歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制限

人身傷害(基本補償):5000万円(被保険車両の車内・車外を問わず自動車事故を補償)

搭乗者傷害:1000万円

車両保険価額:160万円(免責:1回目5万円-2回目以降10万円)

特約:

他車運転危険補償特約、被害者救済費用等補償特約(*1)、他

サービス:

ロードサービス

示談代行サービス

提携修理工場サービス

割引:インターネット、ゴールド免許(対象のみ)、新車、ASV(自動ブレーキ)

契約自動車の欠陥・契約自動車への不正アクセス等により生じた、人身事故または物損事故において、被保険者に過失責任がない場合でも、被害者に保険金を支払う特約です。

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

日産 デイズ ハイウェイスターに乗る37歳女性ドライバーの保険

日産 デイズの特徴と補償条件の設定 車名・通称名/グレード:デイズ ハイウェイスター/Gターボ2W...

-

-

日産デイズ ルークスの自動車保険・年齢別保険料の相場

2016年12月、日産の軽自動車スーパーハイトワゴン「デイズ ルークス」がマイナーチェンジを受け発...

-

-

日産 シルフィの年齢別保険料

日産シルフィの保険料例 車名(通称名):日産シルフィ 型式:TB17 初度登録:平成27年1月 車...

-

-

三菱eKシリーズ(eKワゴンeKカスタムeKスペース)の自動車保険と年齢別保険料

2017年10月にマイナーチェンジとなった、三菱eKワゴン eKカスタム eKスペースには、安全装...

-

-

マツダ ビアンテの年齢別保険料

マツダ ビアンテの保険料例 車名(通称名):マツダ ビアンテ 型式:E12 初度登録:平成26年1...