【2019年】外車の型式別料率クラス一覧「英国 イタリア フランス スウェーデン 米国ほか輸入車編」

一般に「外車は保険が高い!」といわれておりますが、販売台数の多いドイツ製の人気車種を除いては、車両料率クラスの高い外車が本当に増えています。

特に新車時に高額な外車ほど分が悪く、車両保険の損害率が高ければ上がり低くても下がりません。これは、新車時の価格に比例して部品代や修理工賃が高いために、車両料率クラスを下げられないからです。

また、近年は先進安全技術の搭載車が輸入されていることから、新型車の車両価格が顕著に上がっており、新車時の車両料率クラスが高くなってきました。

なお外車は、車種ごとの販売量が少ないことにより「事故が少なくても損害率に影響が出やすい」のも要因の一つになっています。

この記事では、2018年までに新車で販売された英国 イタリア フランス スウェーデン 米国ほかの輸入車について、型式指定されている正規輸入車「209車種・658型式」の型式別料率クラスを、メーカー別の一覧表にまとめました。

掲載の車種型式は、過去約15年前の販売車両までさかのぼり型式を調査掲載しております。新車の購入者のみならず、中古外車の購入検討をしている人、今乗っている車の料率クラスを調べたい人にも役立ちます。

目次

- 1 2019年:型式別料率クラスの見方

- 2 外車の車両料率クラスが高い理由

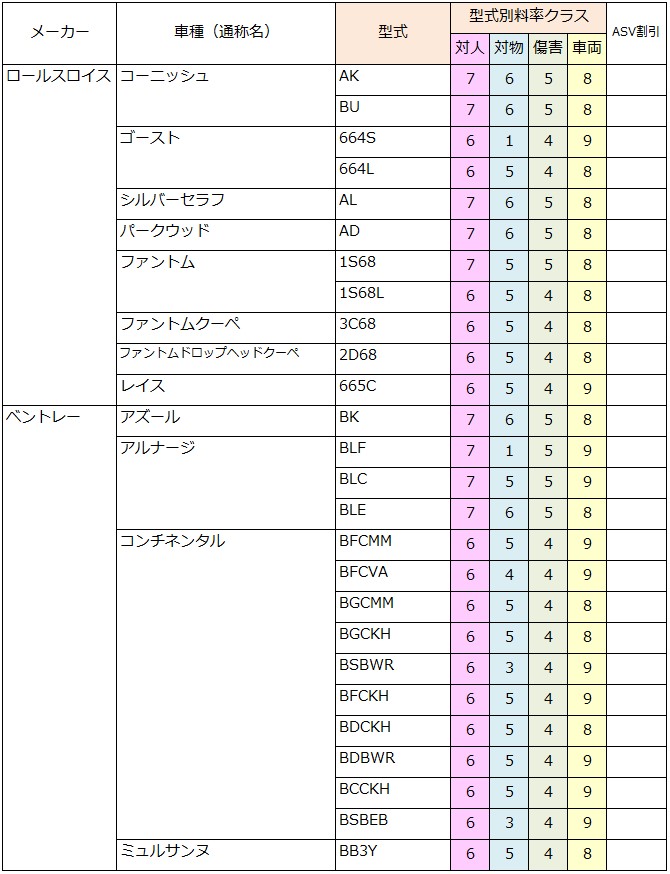

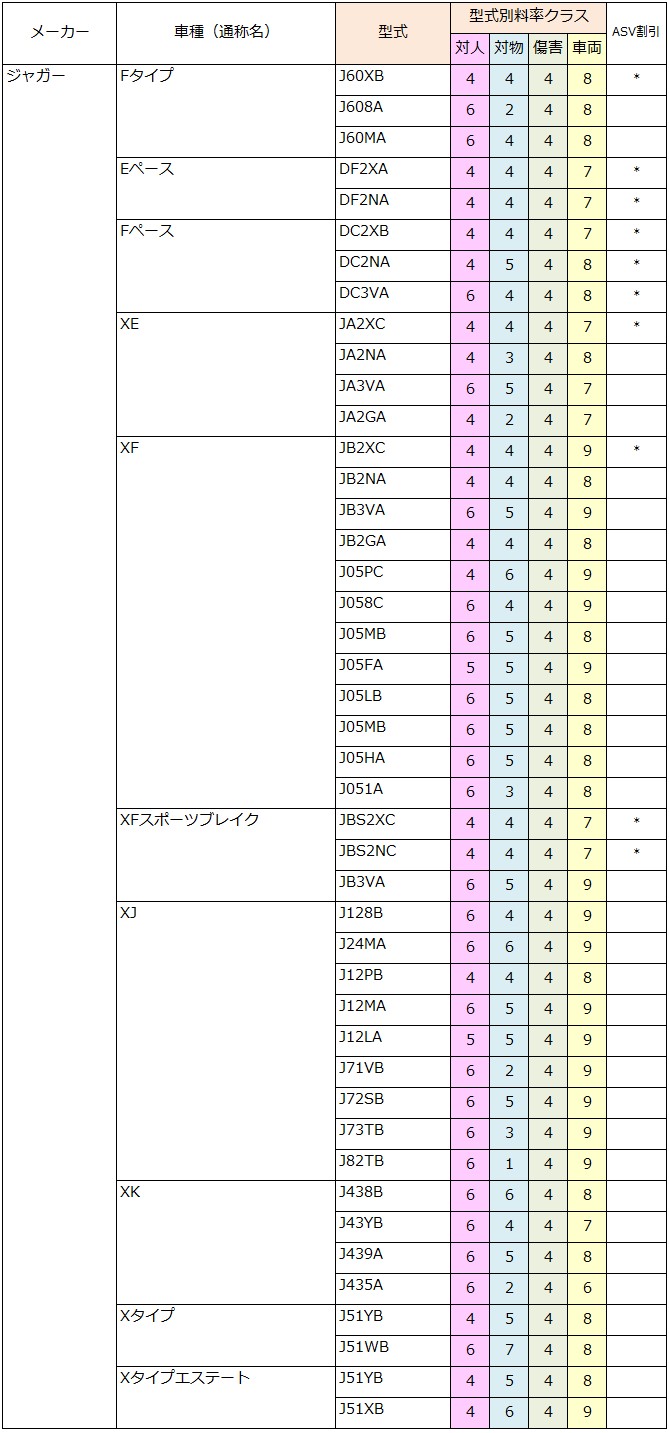

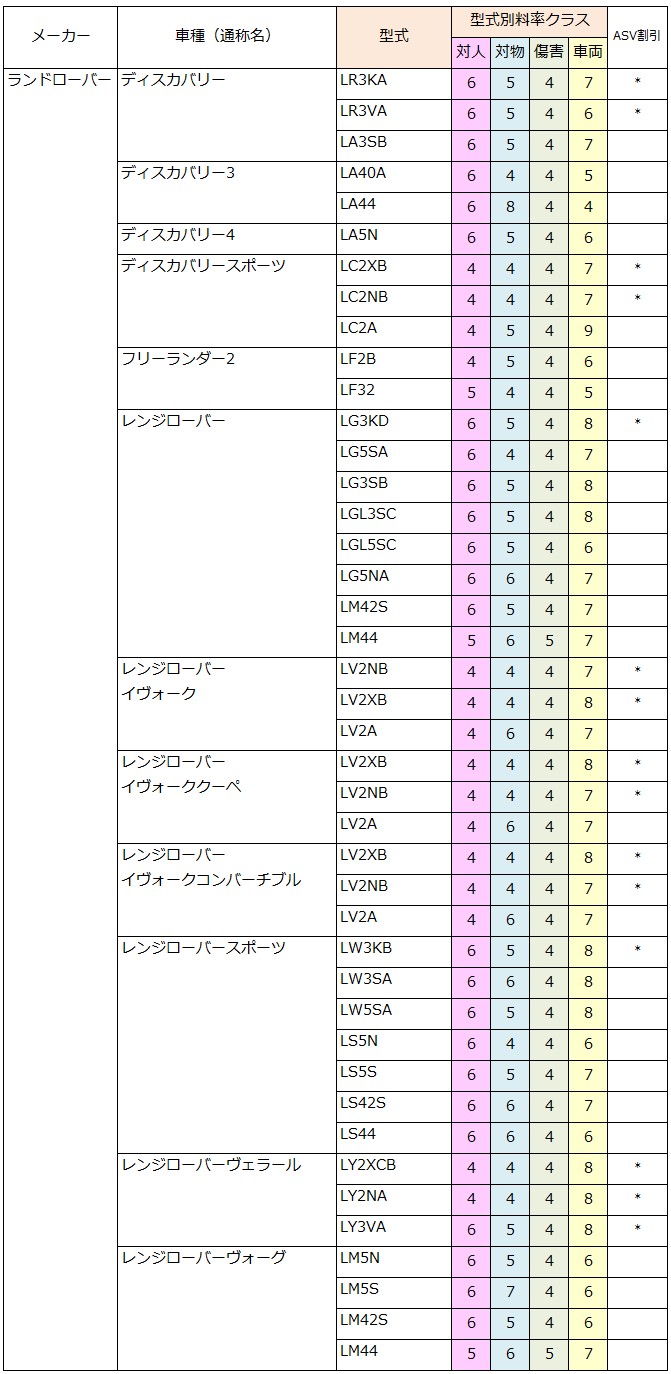

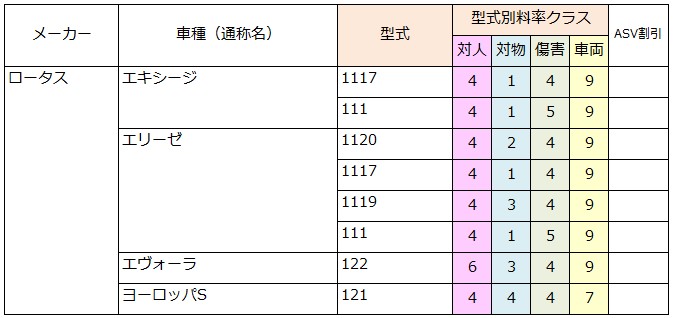

- 3 ジャガー・ランドローバー・ロータス他、英国車 32車種118型式別の料率クラス一覧

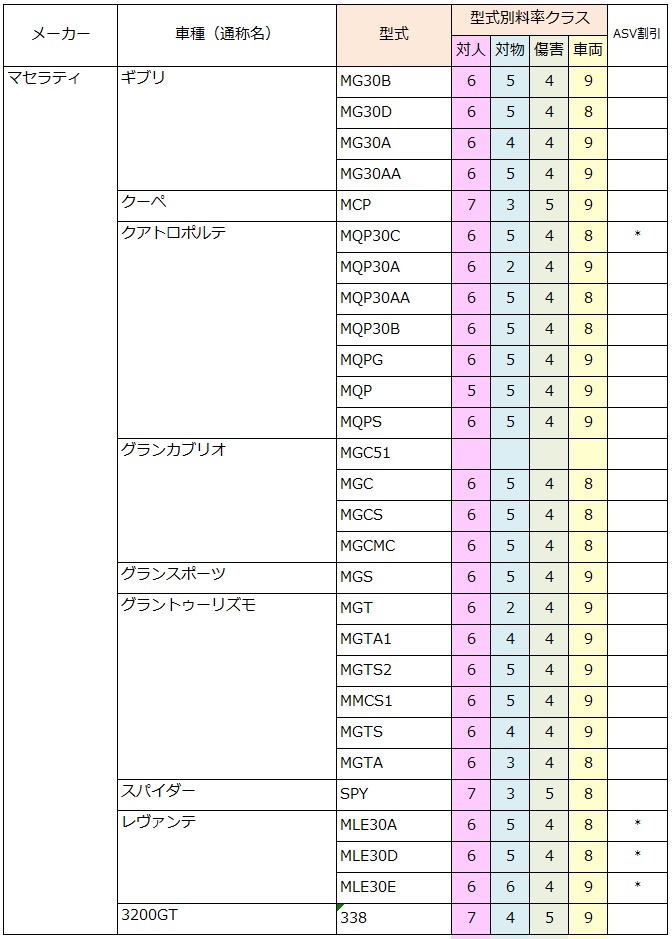

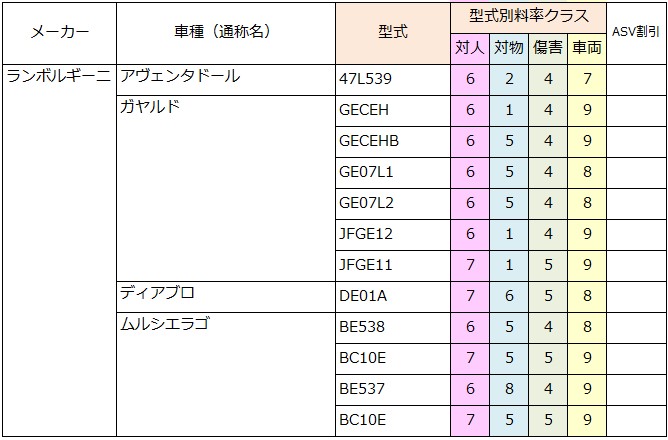

- 4 フィアット・アバルト・アルファロメオ他、イタリア車 61車種132型式別の料率クラス一覧

- 5 ルノー・プジョー・シトロエン、フランス車 43車種206型式別の料率クラス一覧

- 6 ボルボ・サーブ、スウェーデン車16車種、77型式別の料率クラス一覧

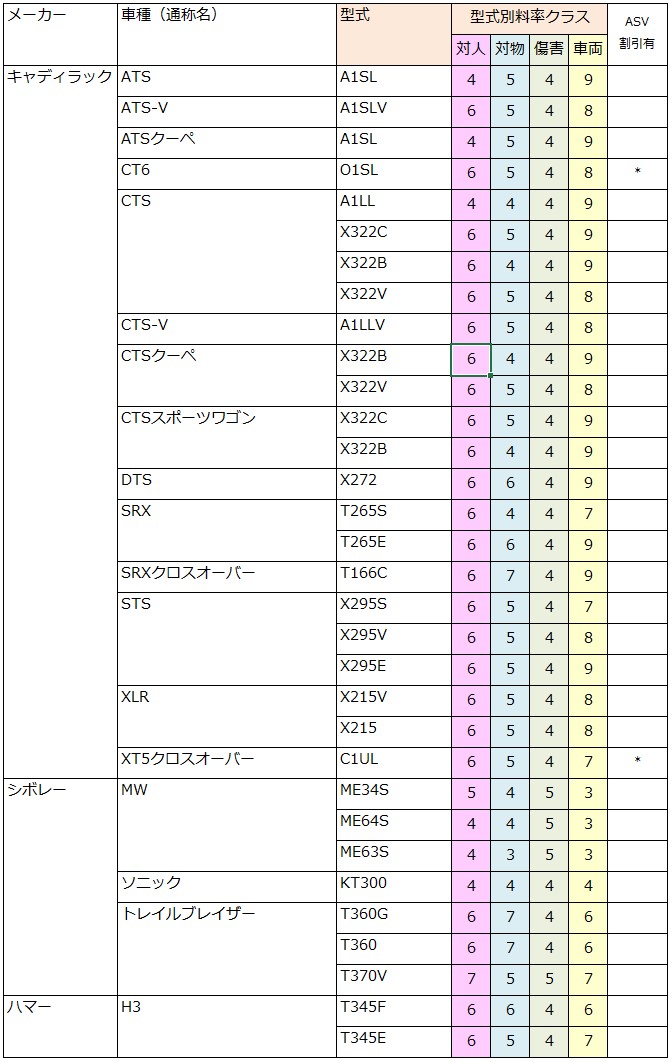

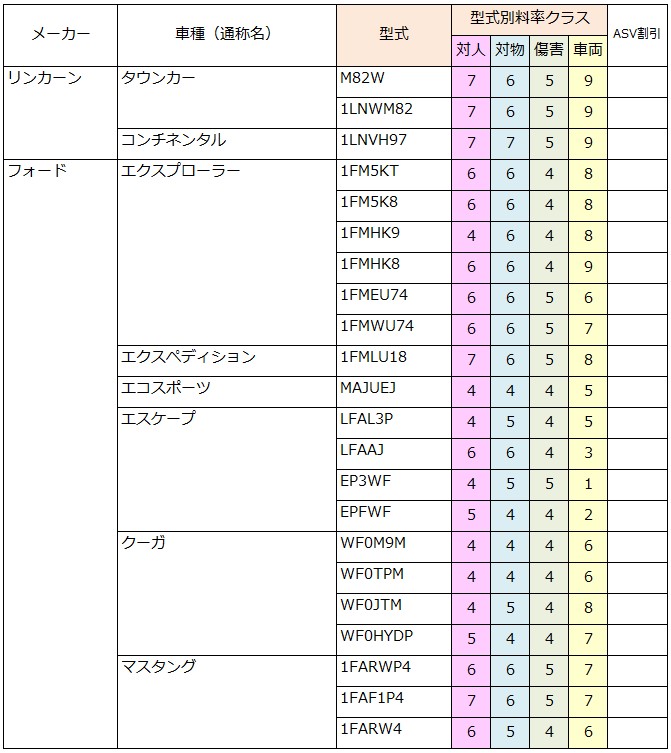

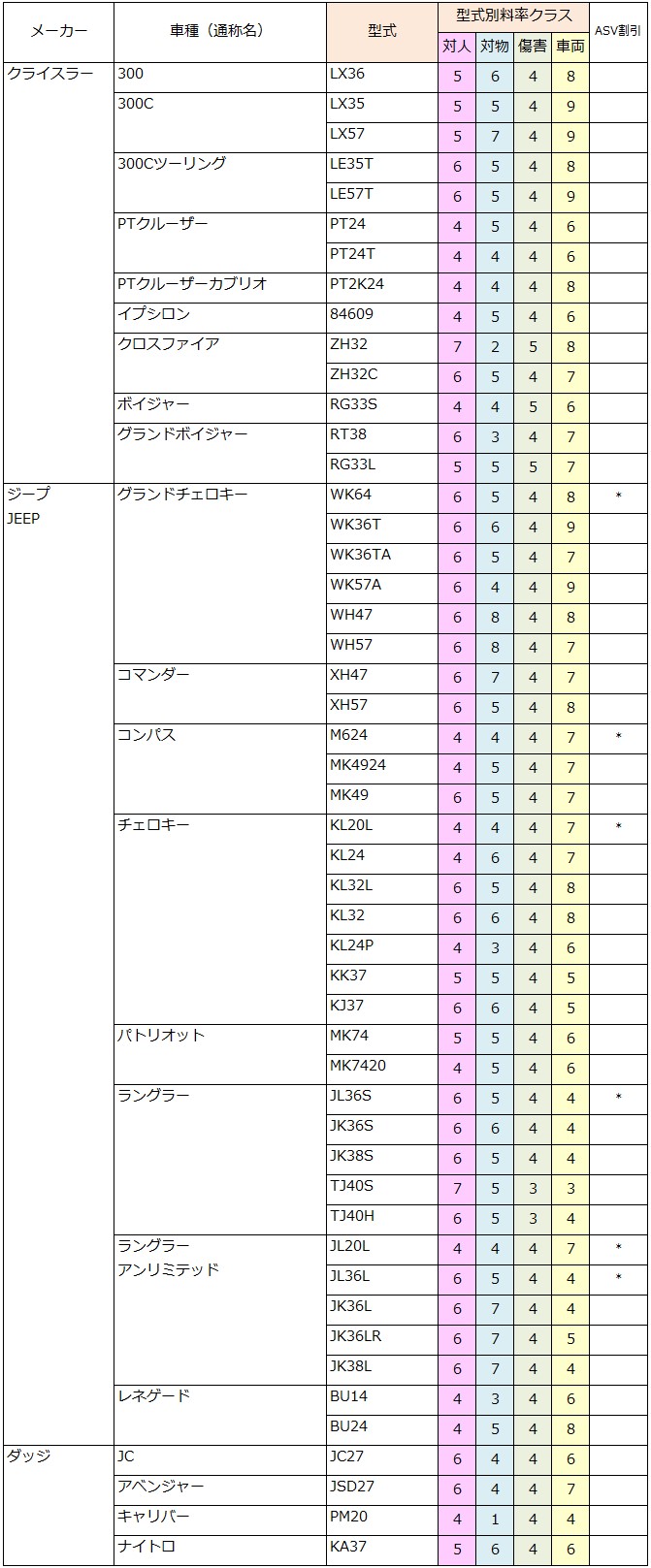

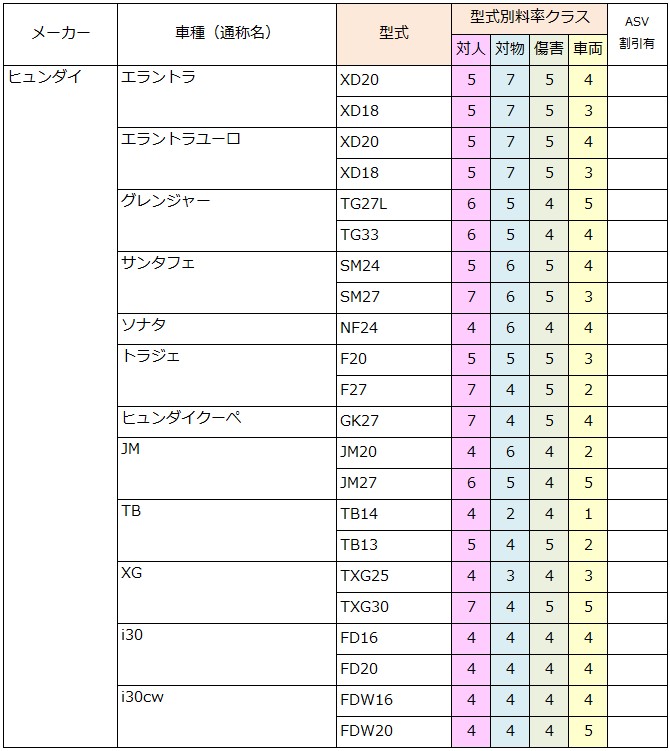

- 7 キャディラック・フォード・クライスラー・ジープ他、米国車他 57車種116型式別の料率クラス一覧

- 8 自動ブレーキ割引の車なのに保険料が高くなった!?「理由と対策」

- 9 リストに型式が無い車や古い外国車は保険に入れない?

- 10 希少な外車の中古車で保険に入るには?

2019年:型式別料率クラスの見方

外車(輸入車)の自動車保険料は、国産乗用車と同様に、小型乗用車(5・7ナンバー)と普通乗用車(3ナンバー)の型式ごとに決められた「型式別料率クラス」により、対人、対物、傷害、車両の4項目を9段階に分けた料率が適用されています。

この型式別料率クラスは、過去3年分の保険金支払いによる損害率が反映されており、予想を超える損害率の場合は料率が上がり、損害が予想を下回れば料率は下がります。

なお料率クラスは、毎年見直しが実施されており、毎年1月1日に更新されます。

記事中に掲載されている型式別料率クラスは、2019年1月1日から12月31日までの1年間有効な内容です。

掲載車種は、2018年12月までに販売された外車(ドイツ車を除く)の小型・普通乗用車を過去15年の間に正規輸入販売された車種・型式を一挙掲載しています。

リスト内の空欄について

リスト内の一部空欄になっている型式と料率クラスは、2018年12月時点で公表されていない車両です。

また、リスト内に記載のない車種については、型式指定の取得が行われていないため、料率クラスが公表されていません。該当の車種の保険加入については、後述の「項目9」にて詳しく解説しております。

料率クラスの確認は、以下の「損害保険料率算出機構」のウェブサイトにて、前年の料率クラスと共に最新の内容を検索できます。

→型式別料率クラス検索

ドイツ車を除く209車種を調査!

メーカー別に車種・型式と料率クラスを一覧表にまとめた本編では、2019年適用の料率クラスが掲載されています。

外車も国産車と同じ型式別料率クラスが使われており、過去3年分の保険金支払い実績が反映されます。したがって国産乗用車よりも高い料率や外車に不利な評価がなされているわけではありません。

国産車と同様に、毎年1月1日付けで型式ごとに見直されますので、最新の料率クラスデータを使って自動車保険を検討しましょう。

なお、国産車やドイツ車の最新料率や過去の料率については、以下のページにて該当記事を選んで確認できます。

→「5・7・3ナンバーの型式別料率クラス」一覧

ASV割引の適用

また、2018年度から自動ブレーキ割引(以降ASV割引と記載)が導入されていますが、通販型のダイレクト自動車保険では、保険会社ごとに導入の有無があるので注意しましょう。

2019年版のリストでは、料率クラス一覧の適用料率クラスの右側にASV割引の有無について表記しました。ASV割引の対象車種は、料率クラス一覧の右側「*」マークが記してあります。

過去3年以内に新しい型式で発売された車で「衝突被害軽減ブレーキ」が搭載された車のみ適用になります。

なお「ASV割引」については、自動ブレーキ付きならすべての車が割引対象になるわけではありません。ASV割引については、以下のページにて詳しく解説しておりますので参考にご覧下さい。

外車の車両料率クラスが高い理由

外車の自動車保険料は、国産車と同様に型式ごとに区分されており、毎年見直される「型式別料率クラス」によって、対人、対物、傷害、車両それぞれ9つのクラスに分けられています。

しかし一覧表を見ると「車両料率クラスが高い車が多い!」ことが良くわかります。なぜこれほどまでに車両料率クラスが「8、9」に集中しているのでしょうか?その理由を考察してみましょう。

ご存じのとおり、ロールスロイスやベントレー、メルセデスベンツやBMW、ボルボなどの高級外車、フェラーリ、ランボルギーニなどのスーパーカーは、元々車両価格高額なのでパーツ価格や修理工賃がとても高く、ちょっとした事故でも高額な修理費用がかかります。

したがって、仮に事故の少ない車種でも元々の車両クラス設定が高いため、一定のクラスより下がることはありません。

また、その他の大きな理由として1000万円を超える車種では、販売台数そのものが低いうえに、車両保険付保率は高く、先の理由から修理費用も高額となるため、一年間に数台の保険金請求が上がっただけでも、損害率が上昇し料率に影響することがあります。

実際、対人事故がそれほど多いわけではないのですが、販売台数の少ない車は、すぐ損害率に影響が出るために料率クラスが上がる傾向にあります。事故があれば、必然として車の何らかの損害が発生しているので、保険金請求がなされることも必然です。

したがって年間の販売台数が少ない高額車両については、ASV装置などの搭載により車の安全性が高まっても依然として車両クラスが高いことは否めない状況です。

ちなみに外車でも、一般的な大衆車に属する「フィアット500」などの車種は、3から4クラスに当てはまるものが多く、高くても5、6クラスどまりです。ただし、アバルトなどのホットバージョンについては、一部例外もあるでしょう。

ジャガー・ランドローバー・ロータス他、英国車 32車種118型式別の料率クラス一覧

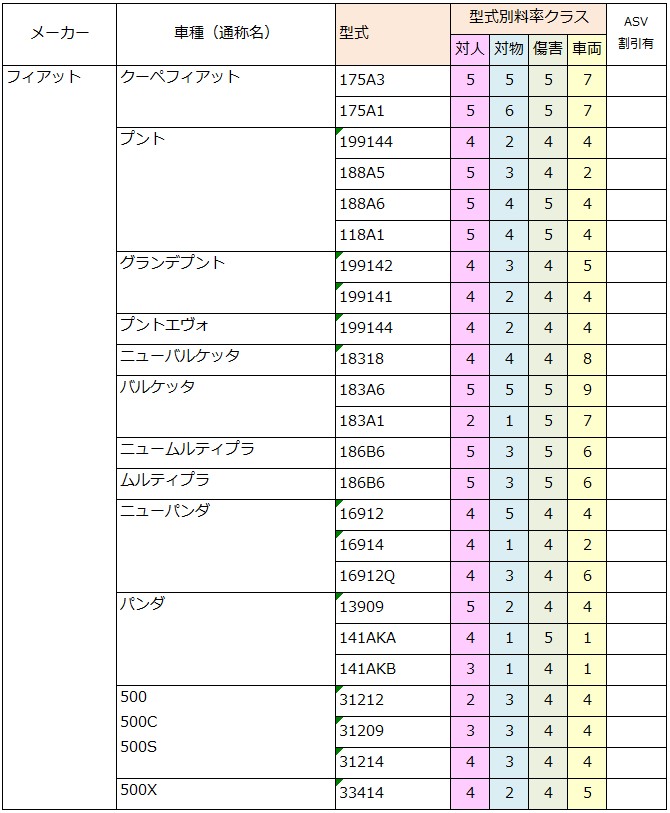

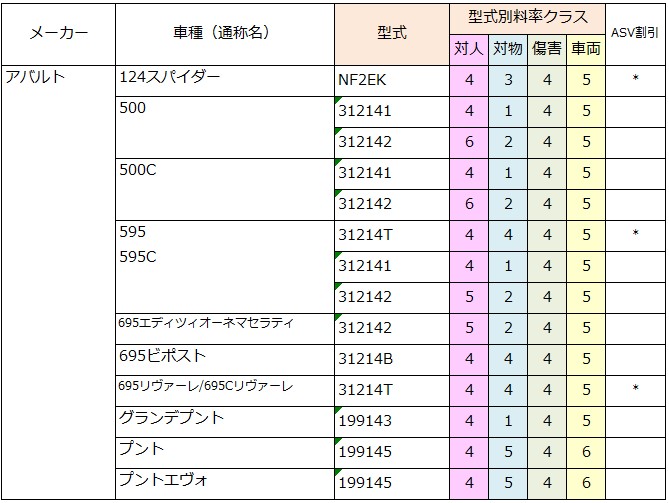

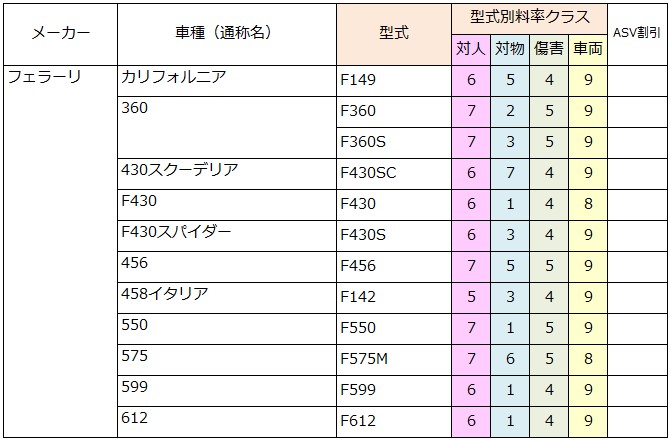

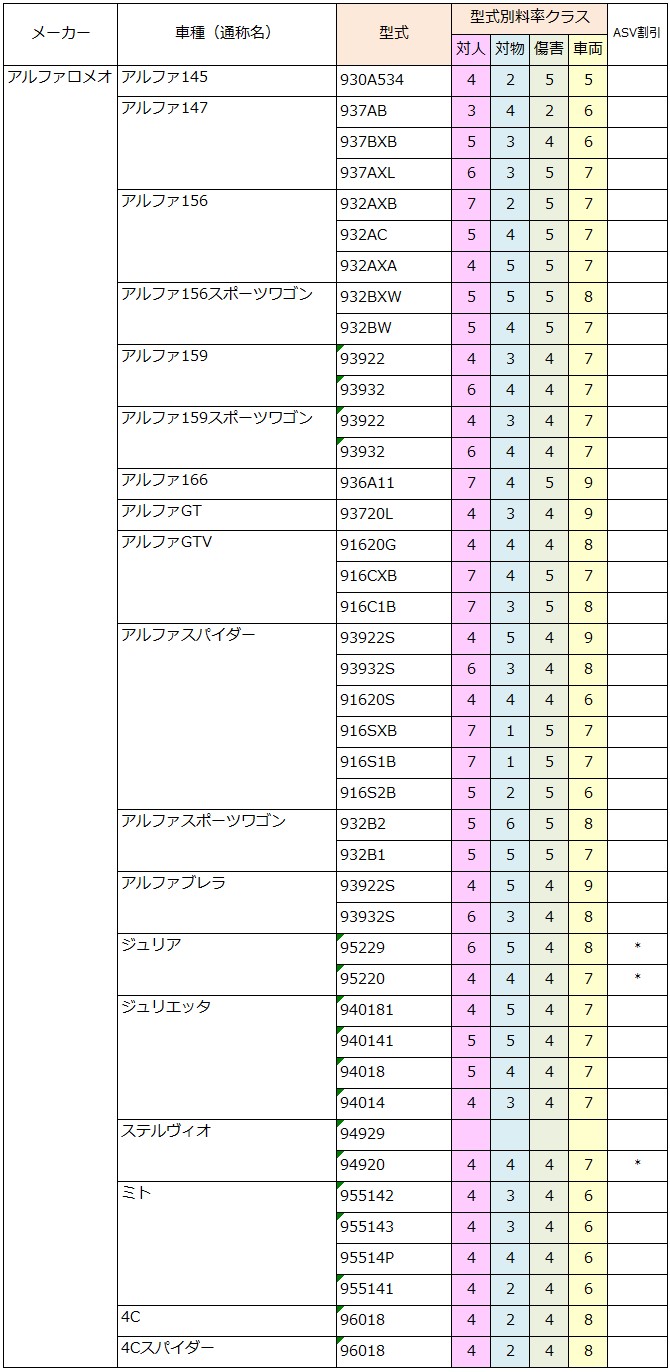

フィアット・アバルト・アルファロメオ他、イタリア車 61車種132型式別の料率クラス一覧

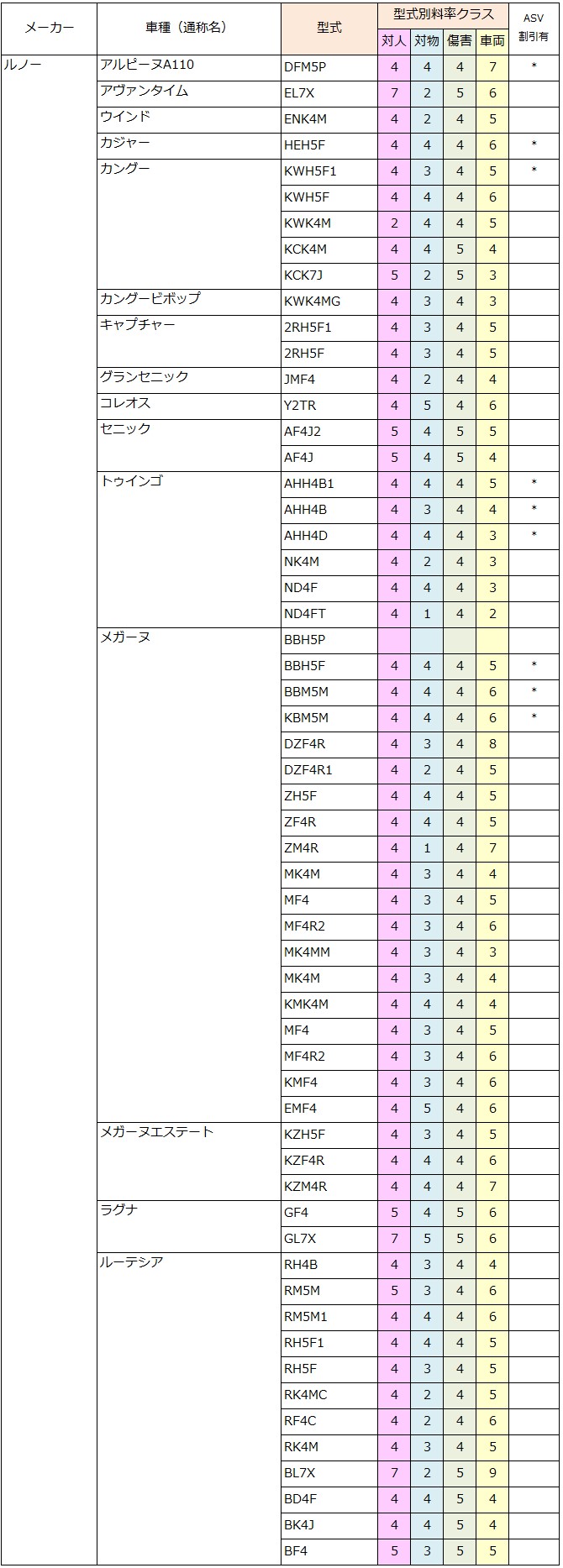

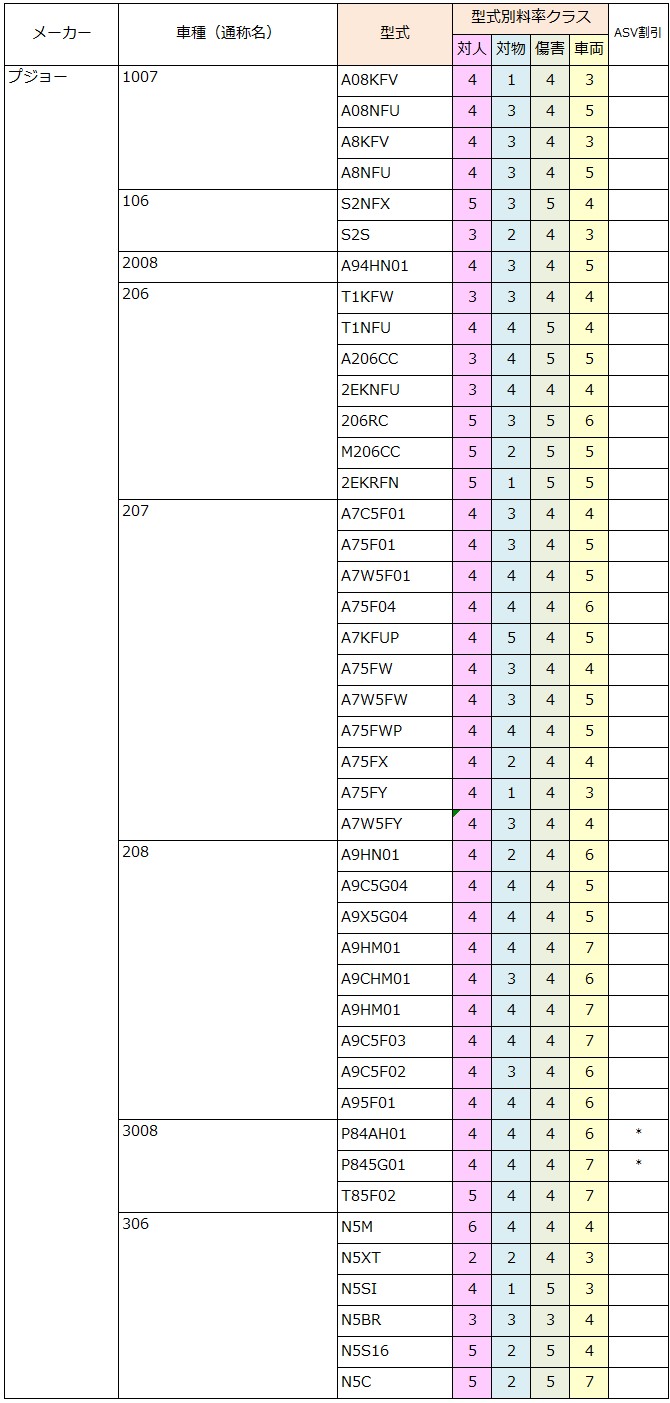

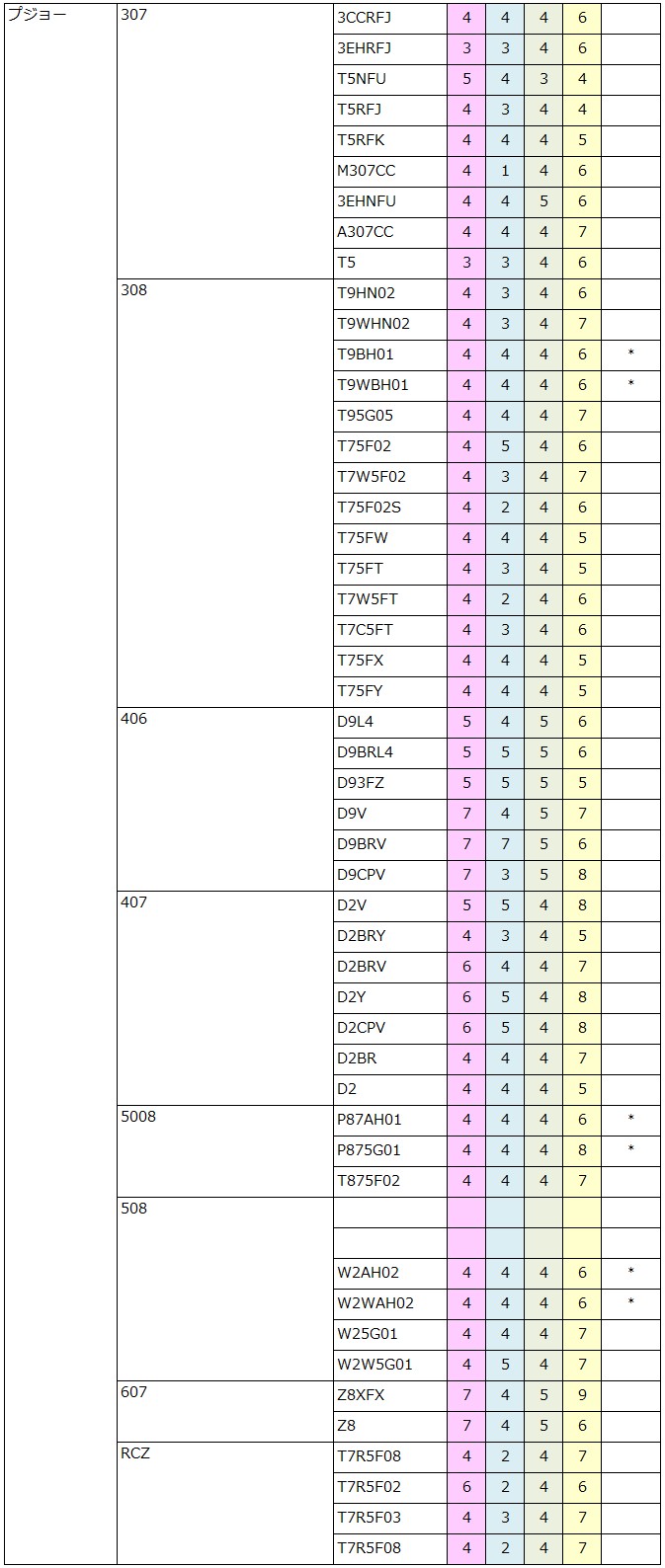

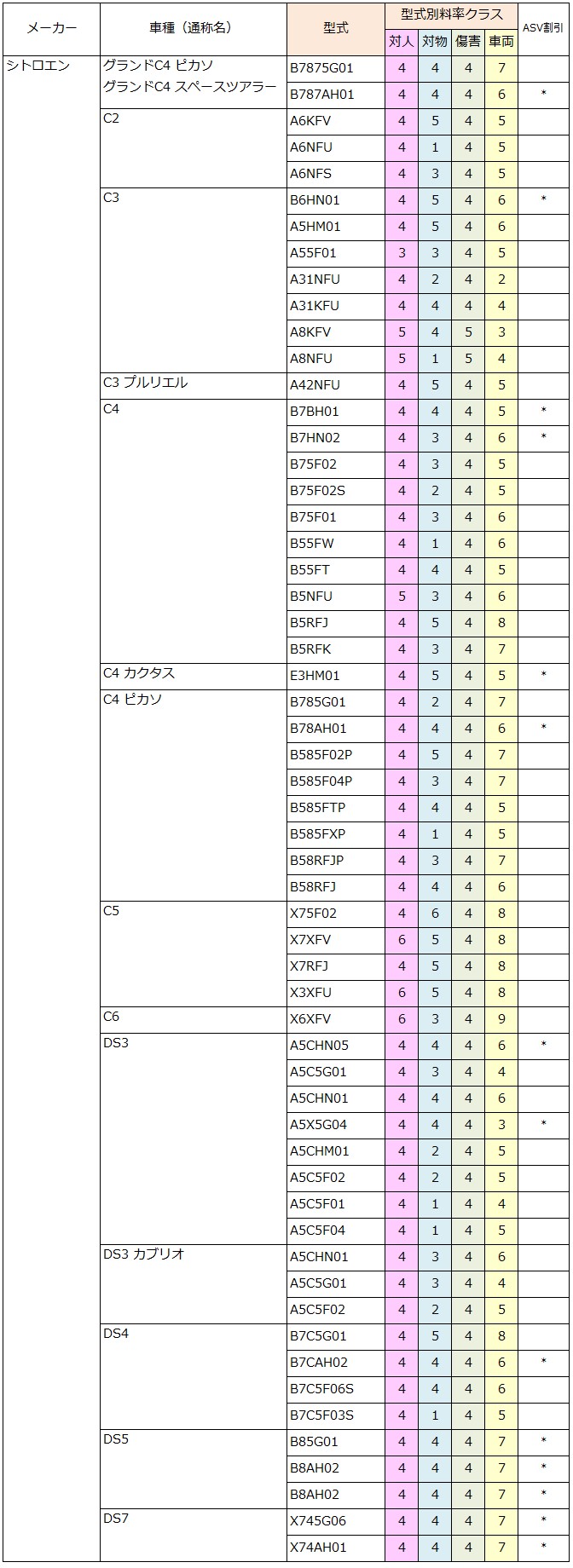

ルノー・プジョー・シトロエン、フランス車 43車種206型式別の料率クラス一覧

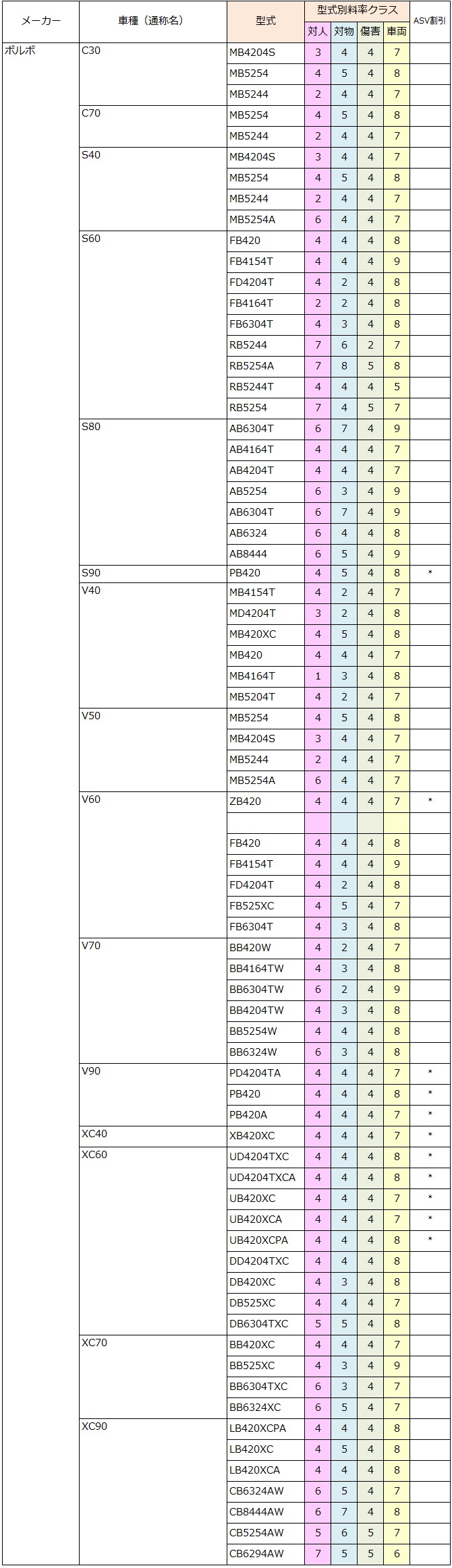

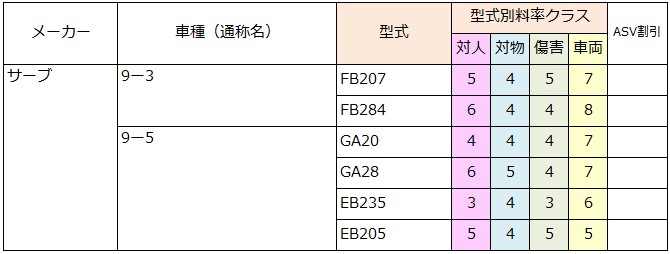

ボルボ・サーブ、スウェーデン車16車種、77型式別の料率クラス一覧

キャディラック・フォード・クライスラー・ジープ他、米国車他 57車種116型式別の料率クラス一覧

自動ブレーキ割引の車なのに保険料が高くなった!?「理由と対策」

2019年の型式別料率クラスの更新では、全体的に料率クラスが上がる傾向にあり、特に「対物賠償クラス」「車両クラス」の2項目の上昇が顕著でした。

物損事故においては、対物賠償保険と車両保険の両方を使用することが多いことから、両クラスがセットで上がってしまい、無事故で等級割引が進んでも保険料が上昇してしまうこともあります。

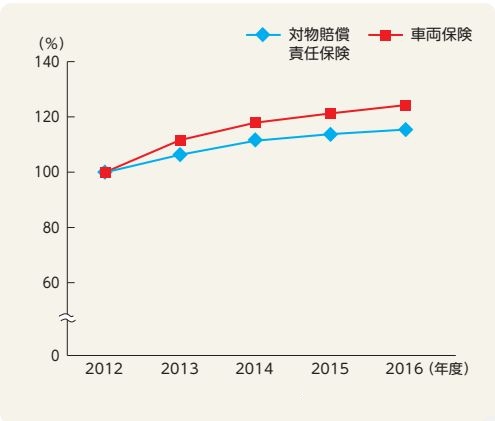

実際、過去5年間の保険金支払いにおいて、保険金支払い1件あたりの支払額は、対物賠償保険、車両保険、ともに上昇しています。

1件当たりの保険金支払い推移(2012年度を100とした場合)

事故の件数や支払総額は、毎年減少傾向にありますが「対物賠償保険・車両保険」の保険金総支払額は、横ばい状態が続いており、1件当たりの支払額の上昇が影響しているものと考えられます。

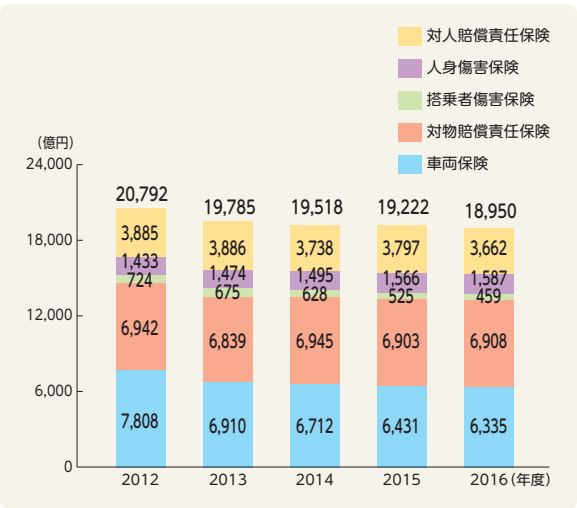

保険種類別 保険金の推移

このように「対物賠償保険・車両保険」の料率クラスが下がる可能性は、各車種・型式、ともに低くなります。

しかし今後は、同一型式の全車にASVが搭載された最新の車種においては、追突事故発生率の低下が期待できることから料率クラスが下がる車も徐々に増えてくることでしょう。

「自動ブレーキ割引あり」の車なのに保険料が高くなった!

ノンフリート等級の割引は、9等級以降の進み具合は毎年2~3%くらいとなり、少しずつ割引が進みます。

ところが、料率クラスの方は、対物・車両クラスなどが同時にアップすることもあることから、保険料の割引率よりも大きく影響し保険料が上がってしまうことがあります。

また、最大の理由として「自動ブレーキ割引(以下:ASV割引)」が2018年の導入時に「割引有り」だった車が、2019年以降「割引無し」となった場合、ほとんどの該当車両は保険料が上がってしまいます。

これは、ASV割引が全体で約9%の割引となっており、9等級以上で進む等級割引よりも割合が大きくなっているからです。ASV割引には、概ね3年程度の適用期間が決まっており期間終了とともに割引も消滅します。

つまり、前年までASV割引適用の車が「ASV割引非対象」になると、1割近くの割引を失うことになり、結果として保険料が上がってしまいます。

なお、期間限定の割引は「新車割引」(※1年目から3年程度)なども同様の影響を受けるため、新型車を購入した場合、4年後の契約から新車割引とASV割引が同時に消滅し、ビックリするほど大幅な保険料アップにつながることもあるので、該当する人はとても驚かれることでしょう。

ASV割引の消滅や料率クラス上昇時の対策は?

予想以上に保険料が上がってしまい困っている人は、ぜひ「自動車保険一括見積もり比較サービス」を利用して、各社の保険料を比較してみることをおすすめします。

多くの人が「比較したところで大した違いはないのでは?」と考えていらっしゃるようですが、実際には自動車保険各社にかなりの違いがあります。

→「一番安い自動車保険教えます」トップページ中段

ほんの一例ですが、一番安い通販型自動車保険と代理店型自動車保険の保険料差は2倍以上も開いています。保険会社の比較だけで、今年の保険料上昇をリカバーできるかもしれませんから、無料の一括見積もりだけでも試してみることをおすすめします。

リストに型式が無い車や古い外国車は保険に入れない?

型式が指定されている外車なら、10年以上前の車でもさかのぼって調べることができます。

今回の料率クラスは15年以上前の販売車種までさかのぼって調べましたが、それ以上の古い外車について料率クラスを調べたいときは、以下の「損害保険料率算出機構」のウェブサイトにて検索が可能です。

→型式別料率クラス検索

しかし、「自動車検査証(以下:車検証)」に記載の型式を見て、「例:○○○-ABC123」というように「-:ハイフン」が入っていない場合、型式指定の登録を受けていない車なので、型式別料率クラスでのクラス分けがされていない車になっています。

1000万円越えの高級外車やスポーツカー、料率クラスが高い車、古い外車は保険に入れない?

このような場合の保険加入は、保険会社、または、代理店に加入の相談をする必要があります。ちなみに、ほとんどのダイレクト自動車保険では、インターネット上の申し込みを受け付けていません。

また、料率クラスがわかる車でも、車両標準価額が1000万円を超える高級乗用車やスポーツカー、料率クラスに「9」、「8」など、過去に保険金支払いが多いとみられる車の場合、加入に制限が設けられている損保もあります。

特にダイレクト自動車保険各社では、リスクの高い高額な外国車の加入について敬遠傾向にあります。したがって高額な外車を購入する場合、販売店にて代理店型自動車保険に加入するのが現実的な選択です。

しかし、本当に代理店型自動車保険一択なのでしょうか???

たしかに希少で高額な外車の場合、車両保険も可能な限り付けたいでしょうし、事故のトラブル回避のためにも車両保険付きのフルカバーで加入したい人が多いことでしょう。代理店は一択しかない、とあきらめずに少しだけ他も当たってみてはいかがでしょうか?

実は、代理店型自動車保険にも保険料格差が大きく生じており、当サイトの一括見積もり調査でも大きな差があることを確認できています。

→サイトトップページの中段「実際に自動車保険会社14社で見積してみました。」

希少な外車の中古車で保険に入るには?

新車時に1000万円を軽く超える高級外車やスーパーカーは、必然的に車両料率クラスも高く設定されています。

しかし、それ以上に問題は保険加入です。保険金額が数百万円でも車両クラスが「9」となっている車では、引き受けに二の足を踏む、保険会社や代理店が多いのも事実です。

そんなときの一案として、自動車保険一括見積もり比較を利用してみましょう。一括見積もりサービスを展開する業者の多くは、関連事業として複数の保険会社と代理店業務を締結している、法人代理店の存在があります。

大型の法人代理店は、ダイレクト自動車保険の紹介をはじめ、いくつかの代理店型自動車保険も専業法人代理店として提案販売しています。

こうした大型の保険代理店の場合、多少リスクの高い契約者でも引き受けが可能な保険会社を選んで、見積もり提案を行ってくれます。

その中には、古い車や外国車などに向けた自動車保険なども取り扱っており、見積もり請求した人の希望に合わせた保険会社を選び、見積もりをしてもらえます。

特にノンフリート等級が進んでいる優良ドライバーなら一括見積もりサイトを通じて、複数の自動車保険見積もりが可能な法人代理店を紹介してもらえば、難しい車の保険引き受けや、安い自動車保険の見積も提案してもらえます。

チョット特別な外車に乗るなら、自動車保険もフィットするものを探してみてはいかがでしょう? また、保険加入が難しい中古外車のプレミアムモデルの購入に躊躇している人は、このようなサービス利用も検討に加えてみて下さい。

車両クラスが高い外車や保険金額が高くなる車、20年以上前の旧車やスーパーカーなど、保険契約がちょっと難しそうな車でもあきらめず相談してみましょう。

関連記事

-

-

2018年版:自動車保険料率クラス一覧「新車販売ランキング50車と過去10年販売計216車

小型乗用車と普通乗用車(5・7・3ナンバー)の自動車保険料は、車の型式ごとに決められた「型式別料率...

-

-

2018年版:外車の型式別料率クラス一覧「英国 イタリア フランス スウェーデン 米国ほか 輸入車編」

「外車は保険が高い!」といわれますが、以下の外車の型式別料率クラス一覧表を見ると、車両料率クラスが...

-

-

【2019年版】自動車保険 型式別料率クラス一覧「国産車10年分、221車種掲載!」

あなたの車の料率クラスは、低いですか?それとも高いですか? 実のところ保険料を大きく左右する「型式...

-

-

2018年版:外車の型式別料率クラス一覧「ドイツ輸入車編」新車から中古車10年分を掲載!

「外車は車両保険が高い!」といわれますが、外車の型式別料率クラス一覧表から「車両料率クラスを見れば...

-

-

【2019年】自動車保険 型式別料率クラス一覧 ドイツ車「メルセデスベンツ・BMW・MINI・フォルクスワーゲン・アウディ」他174車種

貴方が所有するドイツ輸入車の自動車保険、高くなっていませんか? 自動車保険料は、ご存じのとおり「型...