ホンダインサイトの自動車保険と年齢別保険料

2018年12月、ホンダハイブリッドカーのルーツ「インサイト」がエレガントな装いで復活しました。

今回復活したホンダ インサイトは、初代より数えて3代目となりますが、シビックの車体をベースに2モーター仕様のスポーツハイブリッドカーとしてよみがえりました。

今回は、インサイトの保険料を「すべての年齢で通販型自動車保険の平均額より安い」と評判の、イーデザイン損保で見積もりしてみました。

では、さっそく保険料の一例から見て参りましょう。

車名:ホンダ インサイト

グレード:EX

型式:ZE4

初度登録:平成30年12月

車両保険金額:395万円

見積もりした「インサイトEX」の保険料は、年間27,290円でした。この保険料は、ディーラーで勧められる国内大手の代理店型自動車保険と比べて、2.5万円以上も安くなりました。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

被保険者の設定は、35歳20等級、運転者限定なし、日常レジャー使用、走行距離は年間5,000㎞と一般的な内容で設定しています。

今回の見積もりでは、運転者本人限定、限定なしの2つの条件で年齢別に見積もりしました。

また、インサイトで加入する自動車保険のその他の具体例として「ホンダ インサイト EX」を例に、3つの特約追加プラン、満期更新時の乗りかえ保険料の3社比較、親が所有のインサイトを子供が運転する場合の自動車保険選び3社比較、それぞれ詳しくご案内します。

補償選びのポイント、補償とサービスの内容に注目した、おすすめ自動車保険も併せてご紹介します。

ホンダインサイトの新車購入時、満期更新時、自動車保険の選び方、補償の付け方などの参考にお役立て下さい。

目次

ホンダインサイトの型式・年齢別保険料

今回の保険料は、各年齢層で保険料が安いと評判のイーデザイン損保にて、一般車両保険付きで見積もりました。

年齢の設定は、20歳、21歳、26歳、30歳、35歳、40歳、50歳~69歳、70歳、としました。

2019年1月現在、新型のインサイトで販売されている型式は3種類となっているので、今回は、型式の異なる3モデルについて、それぞれ試算を行いました。型式と見積もりの詳細は以下のとおりです。

ホンダインサイトの型式別料率クラス(インサイトは、ASV割引対象車です)

インサイト EX(FF) EZ4(対人4 対物4 傷害4 車両4)

「ホンダインサイト」型式 年齢別保険料の見積もり

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

ホンダインサイトは「ASV割引」の対象です。(通称:自動ブレーキ割引)

ホンダインサイトには、進化した「Honda SENSING」を含む、最先端の予防安全技術が搭載されており、自動車保険の「ASV割引」の対象車種にもなっています。

新型インサイトの型式別料率クラスを見ると、車両クラスが4クラスとなっており標準的な保険料水準になりますが、ASV割引(-9%)により保険料が抑えられることから、同クラスのミドルサイズセダンの中では、もっとも安い保険料になっています。

車両料率クラスのアップダウンは毎年見直しがありますが、インサイトの場合は、「Honda SENSING」のドライビングサポートも相まって、大変事故を起こしにくい車に仕上がっています。

これらにより、自らに過失のある事故により保険金を受け取ることは少なくなると予想されますが、インサイトはハイブリッドカーゆえに損害の単価は高くなりがちです。したがって損害率による型式別料率クラスの変動は否定できず数年間見守る必要があるでしょう。

インサイト必須の補償とおすすめの自動車保険

インサイトは、安全性能の高いパーソナルカーとして、2019年を代表する1台になるでしょう。

しかし、追突事故の被害者になるような事故に関しては、予防安全性能の高いホンダインサイトであっても被害を免れることはできません。そこで次のような補償内容で自動車保険に加入しておくと安心です。

対物賠償保険:無制限

人身傷害補償:3000万円~(必要に応じて最大無制限まで加算)

搭乗者傷害補償:0~2000万円

車両保険:車両価格+オプション+消費税等(協定価格の範囲内で設定)

型式や車種グレードにより、補償額に差が生じるのが車両保険金額です。

それ以外の補償内容について基本的に差をつける必要はありませんが、希望や状況に合わせて人身傷害や搭乗者傷害の補償を上乗せしましょう。

対人対物賠償保険

対人賠償保険は、運転者の過失による事故でケガをした人への補償、対物賠償保険は、車や自転車、家屋、路側の施設や建造物など他人の財物を損壊、破損させた際の補償です。

いずれも自身の過失による相手の損害に対して補償するための保険なので、万一の不足が無いように「無制限」とするのが一般的です。

現在の個人向け自動車保険の多くは、対人賠償無制限となっており、対物賠償も無制限を自動セット(任意選択も可)としているところが増えています。

搭乗者補償

搭乗者への補償は、人身傷害補償をメインに不足分を搭乗者傷害補償で補います。一般的には、実損害を補償する人身傷害補償のみで十分カバーできます。

しかし死亡時の逸失利益などが低く見積もられてしまう、高齢者や無職の人が運転したり、乗せたりする機会が多い場合、搭乗者傷害の定額補償を付けて補償不足に備えておくようおすすめします。

車両保険

インサイトの車両保険金額は、「購入価格+オプション品+消費税等」を合算し、WEB見積もりシミュレーターに提示される標準価額の範囲内で設定します。

ホンダインサイトのようなプレミアムモデルは、車種グレードの金額差が大きく、さらにオプションを追加設定すると、車両保険金額が保険料試算シミュレーターの表示価格と大きくかけ離れることがあります。

保険金額が足りない場合、保険金不足となり損害を十分カバーできない恐れもあり、また、多すぎると無駄な保険料を払うことになります。

なお保険金額を高くつけすぎると全損時の保険金支払いの際「購入時の実態と異なる」ことから、保険会社が難色を示し、場合によっては時価額相当まで減額されることもあります。(車両保険金額は実損害のてん補が基本です)

見積もり時に車両保険金額の過不足は、シミュレーター上で任意入力し調整しましょう。特にダイレクト自動車保険に加入の際は、保険金額の設定に注意して下さい。

なお自動車ローンを利用中の場合も、車両保険は必ず付けるようにしましょう。

万一、高額な修理費用を伴う事故を起こした場合、車両保険に入っていなければ修理費用の捻出も大変ですし、最悪「全損」となったときに自動車ローンだけが残ってしまい、新しい車の再購入も難しくなってしまうからです。

ホンダインサイトの場合、ホンダブランドを誇る車であることから、エクステリアパーツの単価もそれぞれが高額となっており、また、先進安全技術による運転支援装置の搭載によりセンサーや制御装置の搭載などにより、小規模な事故でも修理費用は思った以上かかってきます。

なおホンダインサイトは、新車で車両保険金額が400万円前後になる高額車です。車両保険は必須と心得ましょう。

その他の特約

弁護士費用特約

もらい事故などにより被害者となった場合、賠償請求など相手との交渉を弁護士に依頼するための費用を、最大300万円まで補償する特約です。

この特約は、記名被保険者とその家族、契約の自動車搭乗中に被害を受けた人が対象になります。

自身に過失がない被害事故では、保険会社が搭乗中の被害者に代わって賠償額など示談交渉をしてくれません。(弁護士法72条にある非弁行為(※)に該当するため)

そのため、被害事故の場合、相手との交渉を被害者自身で行う必要が出てきます。しかし、賠償請求の知識や経験がない一般の人が、加害者と示談交渉をすすめるのは容易ではありません。

そのような事態となった場合、弁護士に相談したり、交渉を委任したりする場合の費用を「弁護士費用特約」により補償されるので安心です。

新価特約

新車登録から一定期間付帯可能な特約です。大きな事故により修理見積もりが車両保険金額の50%を超える場合、新たな車の買替費用として、全損と同じように保険金額を上限に保険金が支払われる特約です。

通常、修理費が車両金額の50%を超えるような事故の場合、車体の骨格部にまで事故の影響が及ぶので、見た目は完全に修理をしてもその車は「修復歴あり」と見なされ、その後の価値を著しく損なうことになります。

もらい事故が原因なら、そのような車に乗り続けることは大きな精神的苦痛を強いられることになるでしょう。

この特約は、代理店型損保の他に、次のダイレクト自動車保険にて取り扱われています。今回見積もりしたイーデザイン損保と、セゾン「おとなの自動車保険」、ソニー損保の3社です。

新車のインサイトを大破した場合でも「新価特約」を付けておけば、修理費が保険金額の50%以上かかる場合、買い替えの費用保険金として支払われるので安心ですね。

車両無過失事故に関する特約

この特約は、相手方の追突などによる「100%無過失のもらい事故」であっても、躊躇せずに自分の車両保険を使える特約です。保険会社により、自動付帯と任意付帯の違いがあります。

「車両無過失事故に関する特約」の具体的な効果は、無過失事故で被害者となった場合に相手との交渉結果を待たず、車両保険を使って修理をしても、100%無過失事故に限り翌年等級ダウンすることはありません。

つまり、100%もらい事故なら等級ダウンを気にせず自分の車両保険を使えるので、煩わしい事故の相手に賠償請求を行い、支払いを待つ必要もありません。

もちろん、相手方の保険会社がスムーズに手続きしてくれるならその限りではありませんが、相手が任意保険に入っていない「無保険車」など一癖も二癖もありそうな場合、自分の車両保険でリカバーが可能です。

相手が100%悪い事故で、賠償手続きをしっかり進めない非常識な人も世の中にはたくさんいます。ホンダインサイトのオーナーなら「面倒な相手とかかわらずに修理ができる」という価値がわかると思います。

したがって「ホンダインサイト」には、「車両無過失事故に関する特約」がセットされる車両保険に加入をおすすめします。

一般的に代理店型損保では、各社この特約を備えていますが、ダイレクト自動車保険では次の4社の車両保険にだけ自動付帯されます。

セゾン自動車火災「おとなの自動車保険」

そんぽ24

セコム損保

あまり声高に宣伝されてはいませんが100%相手過失のもらい事故の際、確実に役立つ特約です。

もらい事故の際は、弁護士費用特約を使って弁護士を雇い入れ、相手から賠償金を回収する方法もありますが、加害者が無保険車の場合や大きな事故の際は、賠償金の回収に時間がかかりすぎます。

「車両無過失事故に関する特約」と弁護士費用特約がセットになっていれば、イザというときでも車両保険を不安無く使えるので安心です。

おすすめの自動車保険「イーデザイン損保」

ホンダインサイトは、400万円を切るスタート価格設定とちょうどよいミドルサイズセダンのサイズ感により、購買層は30代からシニア層まで幅広く支持されることでしょう。特に「事故の少ない優良ドライバーが多くなる」と予想されます。

当然に自動車保険加入者は、割引率の高い優良契約者が多いのですが、高齢者ドライバーの事故が増えていることから、今後はシニア層の保険料上昇、保険引き受けにも変化が出てくると予想されます。

今回、ミドル・シニア層が乗る高額車両に加入する自動車保険選びは、保険料の安さだけでなく事故や故障時の現場急行サービスなど、トラブル対応に期待が持てる保険商品が必須と考えました。

ミドル・シニア層の場合、事故で保険を使うことは稀なことと考えられますが、万一事故が起こったときに、トラブルフリーで任せられる保険会社がもっとも重要であり、保険料以上に事故対応力も重視すべきポイントです。

そこでミドル・シニア層の保険料も安く、事故対応力や顧客サービス対応の評価も期待できる、東京海上グループのダイレクト「イーデザイン損保」に注目し見積もりしてみました。

イーデザイン損保を有する「東京海上グループ」は、損害保険の名門「東京海上日動火災」を中心とする国内有数のメガ損保グループです。

最大の特徴は、国内ダイレクト損保の新参ながら、各年齢層でライバル他社のダイレクトよりも保険料が安く、若い初心者ドライバーからベテランの高齢者ドライバーにいたるまで、平均的にリーズナブルな保険料が魅力です。

また、契約から2年目以降の継続契約者には、イーデザイン損保独自の継続割引や無事故割引制度も用意されています。

ホンダ インサイトを選ぶ人は、ホンダのディーラー代理店、または専業の保険代理店にて自動車保険に加入する方も多いと思います。

しかしダイレクト自動車保険のイーデザイン損保なら、頼れる「東京海上グループの事故対応」を格安の保険料で契約できます。他のダイレクト損保を含めて一度検討してみてはいかがでしょうか?

インサイトの購入時や現契約の更新時、手続前に参考でも見積もりを取り補償内容や保険料を比較してみることをおすすめします。

ホンダ インサイトの自動車保険|3つの補償追加プラン[2019年1月更新]

自動車保険は、特約の追加により補償のアップグレードができます。

対人対物賠償保険の補償を多くの人が「無制限」とする中で、近年注目されている「自分と家族を守るため」の補償と、車を確実に守れる車両保険について、補償アップの具体例を挙げて解説いたします。

今回の見積もり例では「インサイト」に乗る「35歳のドライバー」を例に、特約を追加した場合の内容を比較してみました。

特約補償を追加した場合の見積もりは、それぞれプラン「A・B・C」の3パターンにてご紹介します。

なお、特約追加の内容は、インサイトに乗るすべてのユーザーを対象におすすめできます。購入を検討している車に置き換え、保険料の目安としてご覧下さい。

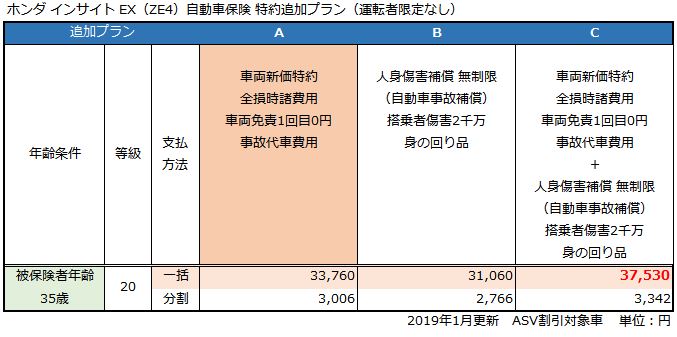

ホンダ インサイト EX(ZE4)自動車保険 特約追加プラン(運転者限定無し)

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

プランA:車両保険の充実プラン

プランAでは、新価特約と車両全損時諸費用特約、さらに1回目の免責金額を0円とし、事故修理時の代車費用補償も付けました。割引が進んでいる人が事故に遭った際、車両保険を使いやすいように設定しました。

新価特約は、大きな事故で車両保険を使うときに、修理見積もりが保険金額の50%を超えるような場合には、車両保険金額を上限として新車の再購入費用が補償される、新車時にはぜひ付けておきたい特約です。

また車両全損時諸費用特約では、全損支払い時に車を再調達する際にかかる諸費用をカバーできるようにした特約です。

また自動車を日常の足として使っている人は、事故により修理中インサイトが使えなくなることはとても不便になるでしょう。

そこで事故による修理期間中は、レンタカーのよる代車費用が補償されるようにして普段の足が無くなる不便が無いよう「事故代車費用補償」も追加しました。

4つの補償を追加拡張する車両保険の充実プランは、年間33,760円です。保険料の追加費用は、6,470円となり月当たりわずか540円ほどです。

インサイトの新車購入時には、「新価特約」をプラスした車両保険の充実プランで車両保険を強化しましょう。

プランB:家族向き補償拡張プラン

このプランBでは、「人身傷害補償の拡大と搭乗者傷害の追加」により、インサイトの同乗者への補償をより手厚くした内容です。

搭乗者への基本補償は、実損害をほぼフルカバー可能な「人身傷害保険」の補償額を無制限(※1)に拡大し、さらに、契約車両への搭乗中のみならず、他の自動車への搭乗中や他車との衝突事故など、補償範囲を拡張して家族の危険に備えています。

「搭乗者傷害保険」の追加加入により、搭乗者全員に定額補償が得られるようにもしました。

搭乗者傷害補償の追加をおすすめしたい人は、インサイトに「高齢者、主婦、無職の人」を乗せる、または該当者が運転する機会がある場合が対象です。

理由は、高齢者・主婦・無職の人など、低所得・所得が無い人の場合、損害発生時点での収入が低く見なされることから、実損払いの「人身傷害保険」では、死亡補償や後遺障害時に「逸失利益損害」の補償が不足する可能性があるからです。

そのような場合に備え、死亡・後遺障害保険金を定額で補償する「搭乗者傷害補償」を特約追加しておけば、補償不足を補うことが可能になります。

なお「搭乗者傷害補償」は、自分や家族はもとより家族以外の友人・知人を乗せる機会の多い人にもおすすめです。

また「身の回り品補償」により、車両保険のお支払い対象となる事故に伴い、契約車両の室内やトランクなどに積まれた個人所有の身の回り品に関して損害が生じた際、30万円を上限に保険金が支払われます。(免責3千円)

プランBは、基本的な一般車両保険付きの保険料(27,290円)と比べて、わずか3,770円アップの31,060円です。一か月あたり約315円の追加負担で、車内外の自動車事故などから家族をワイドに補償します。

プランC:車両保険の充実プラン+家族向き補償拡張プラン

プランCは、新車のインサイトを毎日の足として活用し、大切な家族を持つ優良ドライバーにおすすめするプランです。

内容は、プランAとBをセットした内容ですから、ほとんどのトラブルを補償可能になります。

プランCは、基本的な一般車両保険付きの保険料(27,290円)と比べて、年間10,240円アップの37,530円です。一か月あたり約850円の追加負担で様々な事故から家族と車を守ります。

3つのプラン比較では?

各補償の範囲を拡張し、様々な事故の際にも対応できるおすすめのプランは「C」です。

このようにリスクに合わせて特約を上手に追加すれば、イザというときに使いやすく安心な補償内容にグレードアップできます。自動車保険見直しの際に一度検討してみてはいかがでしょうか?

なお保険会社ごとに用意される特約の内容は異なります。

イーデザイン損保には無い「自転車事故補償、個人賠償責任保険」など、日常生活のリスクをカバーできる自動車保険もあるので保険料だけにこだわらず、補償の違いも比較してあなたにフィットする補償を見つけて下さい。

現在、代理店型の自動車保険に加入している場合、ダイレクト自動車保険に乗りかえるなら補償内容をアップしながら保険料をも大幅に抑えることが可能です。

自分で保険会社ホームページから見積もりを集めて比較することもできますが、複数の損保から見積もりを一度の作業で集められる「一括見積もり比較」を利用する方が早くて便利なのでおすすめします。

自動車購入時は、保険見直しのチャンスです。安易に代理店に任せきりっで継続することなく、自分で理解して補償特約を選びましょう。

インサイトの衝突・予防安全性能を動画で確認!

ホンダ車には、生産されるそれぞれのクラスで世界トップレベルの安全技術が標準装備されています。

インサイトには、最新の予防安全装備「Honda SENSING」の搭載により、前方車両・歩行者も検知する自動ブレーキシステムはもとより、車線からの逸脱を防ぎ、前進後退どちらにも対応した急発進抑制機能も搭載されており、事故を未然に防ぎます。

また、最先端の技術による渋滞追従機能付ACC〈アダプティブ・クルーズ・コントロール〉も搭載され、便利なだけでなく運転者の疲労軽減とともに安全運転の一助になるでしょう。

なおインサイトは、国が推奨する交通事故防止対策において「セーフティ・サポートカーS:ワイド」に相当しており、初心者、女性、高齢者を含む全てのドライバーの安全運転をサポートしてくれます。

ホンダ インサイトの衝突・予防安全性能アセスメントは?

「インサイト」の衝突・予防安全性能試験の評価については、新型車のため2019年1月の時点で公表されておりません。

そこで、車体の基本コンポーネントと予防安全システムがほぼ同じ、2018年モデルの「シビック セダン」の衝突・予防安全性能アセスメントの動画を交えて考察して参ります。

衝突回避支援ブレーキ機能の実力は?

インサイトのベースとなった「シビックセダン」は、既に2017年度JNCAPの予防安全性能アセスメントにて高い得点を獲得し高評価を得ています。

「シビックセダン」の試験評価の結果を見てみましょう。

インサイトの予防安全性能評価は?

インサイトのベース車「シビック セダン」は、JNCAPの予防安全性能試験においてほぼ満点の高い結果を残しており、予防安全性能の高い車として評価されています。(2018年2月)

ホンダシビック:被害軽減ブレーキ試験 (対低速走行車両60km/h)

ホンダシビック:被害軽減ブレーキ試験 (対歩行者 遮蔽物あり(40km/h)

対車両、対歩行者を含めてほぼ満点の、24.4/25.0点評価が付いており、実用的に十分な性能を発揮しています。安全運転支援システムに頼った運転はいけませんが、万一の際に事故防止や被害軽減が期待できるので安心ですね。

はみ出し警報試験は満点に!

車線逸脱を知らせる「車線逸脱抑制試験」は、16.0/16.0点評価となっており車線逸脱に対しての警報が十分機能し、車線逸脱前に「路外逸脱抑制機能」が作動しています。

ホンダシビック:車線はみ出し警報試験右逸脱(60km/h)

インサイトの衝突安全性能は?

インサイトの衝突安全試験評価は、ベース車両の「シビック セダン」で2018年2月に公表された動画を交えて考察して参ります。

はじめのフルラップ前面衝突試験では、時速55㎞の速度からバリアに衝突しています。

ホンダシビック:フルラップ前面衝突テスト 2018

続いて車体前面からの部分衝突を再現したオフセットテストでは、対向車や路側帯の障害物などとの衝突を想定し、アルミハニカムに時速64㎞で運転席側全面の一部分(40%)を衝突させます。

車体全体の変形によるダメージ、エアバッグの展開状態などを観察し、乗員保護性能を確認します。

ホンダシビック:オフセット前面衝突テスト 2018

側面からの衝突試験では実車との衝突を想定し、アルミハニカムで前面部分を覆った950㎏の台車を停車している車の横方向から、時速55㎞で衝突させています。

ホンダシビック:運転席側 側面衝突テスト 2018

オフセット衝突試験と側面衝突動画は、想像以上にショックの大きな映像でしたが、サイドエアバッグとカーテンエアバッグの展開により、乗員の頭部をしっかり保護していることがわかります。

車幅が広く低重心のセダンボディにより、ミニバン形状のハイトワゴンのように車が転倒することもありませんでした。

カーテンエアバッグは、万一の時にしか動作しない装備ですがとても重要な安全装置です。万一の事故では、カーテンエアバッグの搭載が生死を分ける決め手になるかもしれないことが想像できる映像でした。

ホンダ シビックセダン(インサイト)

総合 180.8点(☆☆☆☆☆:ファイブスター)

インサイトは、ライバル他車と比べても衝突・予防安全運転支援システムが充実しており、初心者からベテランの高齢者ドライバーまで、安心して使える車になっています。

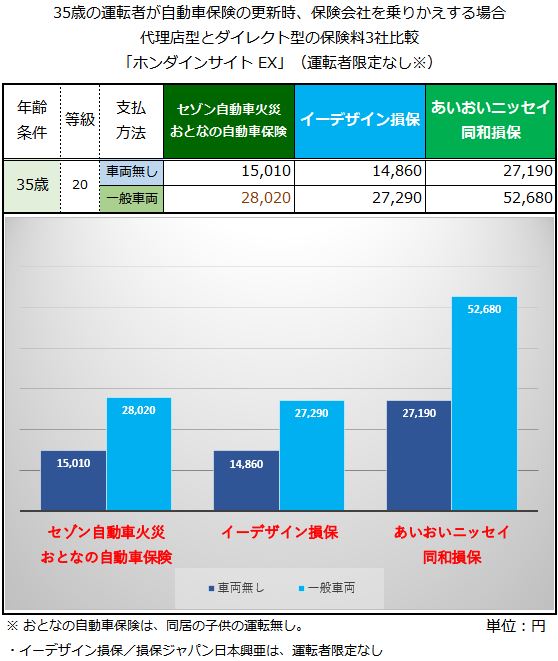

ホンダインサイトの満期更新時の乗りかえ比較!安い自動車保険は?[2019年1月更新]

ホンダインサイトの自動車保険では、保険会社によってかなりの保険料差が生じます。

もっとも保険料が安い30代半ばから50代までは、同じ補償にもかかわらず保険会社の違いだけで、2万円以上もの差が付くこともあります。

そこで、各社の保険料差が気になる方に「更新時の保険会社乗りかえのススメ」として、自動車保険3社の見積もり比較を参考例にご案内します。

今回ご紹介したイーデザイン損保、35歳以上のミドル層以上のドライバーに人気のセゾン自動車火災「おとなの自動車保険」、ディーラーでも取り扱いのある代理店型自動車保険「あいおいニッセイ同和損保」の見積もりを比較しました。

保険加入の前提条件は、インサイトに乗る35歳の人が「満期更新時に保険会社を乗りかえる場合」の想定をして比較しています。

35歳運転者が更新時の保険会社乗りかえで保険料が安いのは?

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

代理店型と通販型商品の保険料の違いですが、数字だけではあまりピンと来ないかもしれません。そこで今回はグラフでも比較してみました。

ご覧のとおり「イーデザイン損保」と「あいおいニッセイ同和損保」の保険料差は、車両保険なしの契約でも12,330円の開きがあり、車両保険を付けるとその差は、25,390円まで広がります。

今回の例に限らず、通販型と代理店型の間には、かなりの保険料差が生じているのが現状です。

保険料が掛け捨てになる自動車保険だからこそ保険料の違いに注目し、毎年の更新時には、契約条件と補償内容を確認すると共に保険料の見積もり比較を行うことをおすすめします。

また今回は、微妙な違いですが通販型ダイレクト自動車保険の2社の間でも、車両保険の有無によって保険料の差が付くことがわかりました。

なお保険料は、この3社だけに限らず各社異なります。

したがって保険料水準がもっとも安い35歳~50歳代の方は、毎年の更新時には可能な限り多くの保険会社から見積もりを集めて比べて見ることが、1番安い自動車保険を見つける賢明な手段となるでしょう。

確かに更新手続きに手間のかからない代理店への依頼は、便利に感じると思います。しかしここまで違うと現在通販型に加入している人も含めて、保険料比較をした方がよさそうです。

しかし主な保険会社は20社近くあり、現実的には見積もりを集めるだけで大変な作業です。多くの場合、その手間が面倒になり身近な代理店に任せてしまうのではないでしょうか?

ところが今は、ネット上に「自動車保険の一括見積もり比較」という便利なサービスがあり、不慣れな人でも10分程度の時間で1回入力すれば、ほぼ同じ条件で面倒もなく自動車保険各社の見積もりを一度に集められます。

ホンダインサイトの自動車保険更新時には、このサービスを積極的に利用して「安くて良い自動車保険」を見つける手掛かりにすると良いでしょう。

インサイトオーナー注目!項目別おすすめ自動車保険

自動車保険は、毎年更新される掛け捨て保険です!だからこそ必要補償を絞って可能な限り安く契約することが賢い選択といえます。

これからの自動車保険選びでは、代理店や保険会社任せにすることなく、契約者自身が保険会社ごとの異なるサービスや保険料の差を自分で比較して確認することが賢明な方法です。

そこで、インサイトの所有者に検討してほしい特徴のある保険会社をご紹介します。あなたの使い方に合った自動車保険を選ぶための参考にして下さい。

自動車保険をランキングから選ぶ!

自動車保険を選ぶ際、「一括見積もり比較」のサイトで保険料だけを比べて選ぶのは、補償やサービスを考えるインサイトのユーザーなら不安が残ることでしょう。

そこで、アドバイスのひとつとして当サイトの「自動車保険18社の総合比較ランキング」を参考にご覧いただき、おすすめ自動車保険をピックアップしてみてはいかがでしょうか?

自動車保険のランキングには、保険料・事故対応力・補償内容・ロードサービスなど、様々な項目のランキングがあり、また、総合的なランキングもバランスの良い保険会社を知る手掛かりとなります。

ランキングや保険会社の比較については、別の記事で詳しく解説しておりますので、そちらを参考にご覧下さい。

「事故現場急行サービス」のある自動車保険は?

どんなベテランドライバーでも、ひとたび事故に巻き込まれれば大なり小なり動揺することに違いありません。それが、初心者ドライバーや女性ドライバー、高齢者ドライバーなら、なおさらのことです。

2018年6月時点で、セコム・ALSOKの緊急対処員が現場急行してくれるのは、セコム損保、ソニー損保、イーデザイン損保、セゾン自動車火災「おとなの自動車保険」です。

セゾン自動車火災「おとなの自動車保険」の場合、つながるボタンとアプリによる事故時の緊急通報サービスと「事故現場急行」の連動サービスもあるのでより安心です。

事故対応力の高い自動車保険は?

当サイトで調査集計した2018年6月更新の事故対応力の高い自動車保険は、以下のとおりです。

第1位:ソニー損保

第2位:AIG損保(旧AIU・旧富士火災)

第3位:東京海上日動

第4位:日新火災

第5位:チューリッヒ

第6位:三井住友海上

第6位:イーデザイン損保

第8位:損保ジャパン日本興亜

第9位:セゾン自動車火災「おとなの自動車保険」

以上の9社が事故対応で、おおむね平均を超える満足度が得られているという保険会社です。このようにしてみると、ダイレクト自動車保険と代理店型自動車保険の評価は拮抗しており、「ダイレクト自動車保険は事故対応が悪い!」というのは、もはやウワサレベルでしかありません。

ロードサービス内容が万全な自動車保険は?

ロードサービスの各社間の差には、あまり大きな違いは見られません。

しかし、アクサダイレクト、セゾン自動車火災「おとなの自動車保険」、チャブ保険には他車と比べて優れた点があります。

アクサダイレクトのロードサービスには、JAFと同じ「雪道、ぬかるみ等スタック時の救援」まで含まれており、他社よりも優れたポイントがあります。しかし、指定工場までのレッカーサービス利用可能な距離が35㎞と他社よりも短いところが、わずかなネックとなるかもしれません。

セゾン自動車火災「おとなの自動車保険」は、任意付帯の「ロードアシスタンス特約」となっており、JAF会員などは、特約を付帯しない選択も可能です。

そしてサービスの優位点は、なんといってもレッカーサービスの利用範囲で15万円を限度に(約300㎞)の補償を提供しています。また、応急修理時の部品代(4千円限度)も補償しているのは、セゾン「ソニー損保」だけのサービスです。

チャブ損保のロードサービスでは「レッカー距離が無制限」という破格のサービスが提供されるようになっています。同社のクラシックカー保険のユーザーには、心強いサポートですね。

地震特約が付けられる車両保険は?

現在、車両保険に付けられる地震特約には2つの種類があります。

大手中堅の代理店型損保と外資系ダイレクト損保2社が取り扱う、「地震等による車両全損一時金特約(50万円)」と、朝日火災、チャブ保険が取り扱っている「分損補償あり・全損時満額補償の車両地震特約」の2種類です。

この特約の違いですが、前者は、全損時のみ保険適用となりますが最大50万円までしか支払われません。後者の補償は、通常の車両保険補償とほぼ同様で、分損の修理補償から全損時には、保険金額まで補償されます。

当然に保険料負担がちがってきますが、大きな地震が予想されている地域なら、楽天損保(旧朝日火災)、チャブ保険の「分損補償あり・全損時満額補償の車両地震特約」がベストチョイスです。

問題点は、どちらの保険会社も小規模な代理店型損保なので、身近で加入できる代理店を見つけることが難しい点です。

しかし、どちらの損保も「一括見積もり比較サイト」から、見積もり代理店の紹介、加入が可能なので、実際の保険料見積もりを見ながら検討することができます。

地震の被害が予想されている地域にお住いの人は、次回更新時に検討してみてはいかがでしょうか?

エコノミー車両保険でも「あて逃げ補償が可能な自動車保険」がある?

意外と知られていいないのですが「日新火災」のエコノミー車両保険なら当て逃げ補償が可能です。

日新火災は、中堅規模の代理店型損保ですが、東京海上ホールディングスに属しながらも独立して運営を続けている、事故対応に定評のある保険会社です。

保険会社の規模からか、あまり代理店を見かけませんが「一括見積もり比較サイト」から、見積もりと代理店の紹介、加入ができるので、実際の保険料見積もりを見ながら検討することができます。

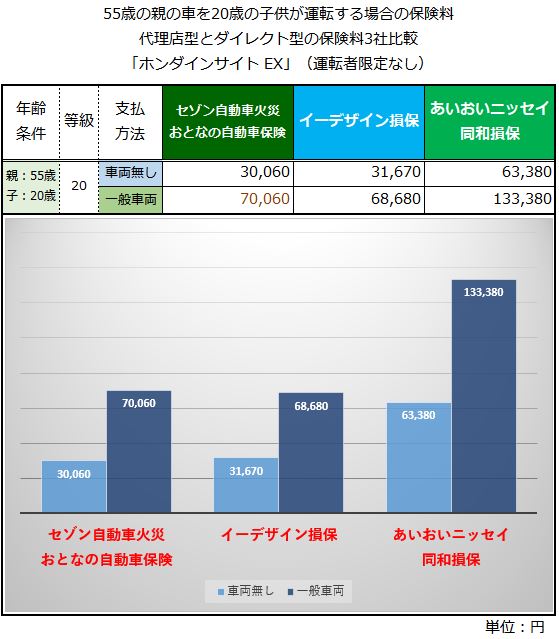

親が所有するホンダインサイトを子供が運転する場合に安い自動車保険は?[2019年1月更新]

首都圏などの都市部では「車庫スペースの維持費や確保が難しい」など様々な事情から、親の車を子供と共用するケースも少なくありません。

しかし、20歳以下の運転を補償する自動車保険は、代理店型、ダイレクト型を問わず保険料が高額です。

または、子供が使用の都度「1日自動車保険」の契約をするなどの方法で、なんらかの補償を確保する必要があります。

ホンダインサイトを子供が運転する場合、毎週末に1日程度の割合で子供が使うなら1日自動車保険を利用すれば保険料を抑えることができます。

しかし1日自動車保険は、車両修理補償が300万円までとなっており、車両保険金額が400万円前後になるインサイトの場合、かなり心もとない補償内容です。

また問題点は他にもあり、基本補償の搭乗者補償が「定額払いの搭乗者傷害補償1000万円」だけで、人身傷害補償が付きません。つまり1日型自動車保険では完全な補償を望めない…、ということになります。

したがってホンダインサイトを親子で共用するなら、万全な補償が期待できる現契約の年齢条件と運転者限定を変更し、車両保険の補償内容も含めて見直すことが肝要です。

子供が乗り始める日に備えて「現契約を中途更改し万全の補償内容で再契約することも可能」です。ホンダインサイト購入の機会に、他社の見積もりを集めて再検討しても良いでしょう。

ここでは、ご覧いただいているそれぞれのユーザーに合わせて、保険期間途中の追徴保険料を算出し比較することができません。

そこで今回は、55歳の親の契約に20歳の子供が運転する場合の条件をプラスして更新時の年間保険料を例に、通販型自動車保険2社と代理店型自動車保険1社の見積もりを比較してみました。

親の車(ホンダインサイト)を子供と共用する場合の保険料比較

今回「イーデザイン損保」と比較する保険会社は、ミドル・シニア層の保険料が安いセゾン自動車火災「おとなの自動車保険」、ディーラーも取り扱っている代理店型自動車保険「あいおいニッセイ同和損保」です。

自動車保険は、代理店型、通販型型を問わず「一番年齢が若い人」を基準に年齢条件を設定します。

そのため、ノンフリート等級が最高の20等級まで進んだ55歳の優良ドライバーでも、20歳以下の「子供」が免許を取って「ホンダインサイト」を共用する場合、年齢を問わず補償の保険料率適用となり保険料が高くなります。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

今回比較した3社の中では、イーデザイン損保、セゾン「おとなの自動車保険」2社の見積もりが安くなりました。

国内有数のメガ損保「あいおいニッセイ同和損保」の自動車保険ですが、ほぼ同じ補償内容で見積もりしたところ、ダイレクト自動車保険の2社と比べて驚くほど高い保険料となりました。

インサイトを子供と共用することが決まったら、通販型保険会社への乗りかえも視野に入れて各社の見積もり比較をしてみるようおすすめします。

なお、イーデザイン損保、セゾン「おとなの自動車保険」は、車両保険の「新価特約」と「車両無過失事故に関する特約」も選べるので、ホンダインサイトを購入するなら保険料と共に補償が充実している点もプラスポイントです。

また今回の通販型ダイレクト2社は、事故発生時にも心強い「事故現場急行サービス」も無料で付いているので、初心者の子供が運転する際にも安心できる保険という点もおすすめのポイントです。

免許取りたての子供とホンダインサイトを共有するなら、加入条件や補償内容で保険料にちがいが生じることもあるので、上記の3社以外も視野に入れて「自動車保険一括見積もり比較」を利用し検討して下さい。

子供が運転を開始する前に、より良い補償を選び自動車保険を準備しましょう。

被保険者と補償の基本設定

見積もり試算日:2019年1月1日

保険期間:2019年2月1日から1年間

損害保険会社:イーデザイン損保 他

被保険車両:ホンダ インサイト

車種・グレード:4ドアセダン・EX

型式:ZE4

用途・車種:自家用普通乗用車

初度登録年月:2018年(平成30年)9月

年齢:被保険者ごとに設定

居住地(登録地):東京都

適用ノンフリート等級:

20歳の試算では8等級(-40%)

21歳の試算では9等級(-43%)

26歳の試算では14等級(-50%)

30歳の試算では16等級(-52%)

40歳、50歳~69歳、70歳の試算では20等級(-63%)

前年事故の件数:0件

前年事故あり係数:0年

年齢条件:

20歳は「年齢を問わず補償」

21歳は「21歳以上を補償」

26歳は「26歳以上を補償」

30歳、40歳、50歳~69歳、70歳は「30歳以上を補償」

運転者限定:被保険者本人のみ

運転免許証カラー:

20歳は「グリーン」

21歳、26歳は「ブルー」

30歳、40歳、50歳~69歳、70歳は「ゴールド」

使用目的:日常生活・レジャー

年間走行距離区分:3,000㎞~5,000km

対人賠償(基本補償):無制限

対物賠償(基本補償):無制

人身傷害(基本補償):3000万円(契約車両に搭乗中のみ補償)

車両保険価額:車種・型式ごとに設定(表を参照)

(免責:1回目5万円-2回目以降10万円)

特約:

対物超過修理費用補償特約、他車運転危険補償特約、弁護士費用等補償特約

サービス:

示談代行サービス

ロードサービス

提携修理工場サービス

割引:

インターネット、早期契約、証券不発行、新車、ゴールド免許(該当条件のみ)、ASV(自動ブレーキ)

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

ホンダ ステップワゴン スパーダクールスピリットの年齢別保険料

ホンダ ステップワゴンスパーダ クールスピリットに乗る 26歳男性の保険料例 車名(通称名):ホン...

-

-

ホンダ S660 アルファの年齢別保険料

ホンダ S660 アルファに乗る 32歳男性の保険料例 車名(通称名):ホンダ S660アルファ ...

-

-

ホンダN-BOXの自動車保険と年齢別保険料

2017年上半期、ベストセラーカーのプリウスを抑えて堂々の第1位となった「ホンダN BOX」は、2...

-

-

ホンダシャトルの自動車保険と年齢別保険料

2017年秋、ホンダシャトルが待望のマイナーチェンジとなりました。 ホンダシャトルは、人気のフィッ...

-

-

当サイトおすすめの1日自動車保険と加入時3つの注意点!

1日自動車保険も3つのメガ損保で取り扱われるようになり、それぞれ特徴を持っています。 加入方法につい...