50代におすすめの安い自動車保険!相場より安い損保ベスト3は?

インターネットとスマホが普及した現在、保険選びに慎重な50代の方でもダイレクト自動車保険を「粗悪な安物」という人は少なくなりました。

それ以上に「安くてサービスも良い」といった評判も多く、契約者も年々増加中です。

50代ともなれば事故を起こすこともほとんどないので、サービスより価格を優先して、代理店型からダイレクト自動車保険に乗りかえる人が増えたということでしょう。

しかし、代理店型との差はもちろんですが、ダイレクト型でも保険会社ごとの差は意外に大きく、比較検討無しでかんたんに選んでしまうことはおすすめできません。

そこでこの記事では、14社の自動車保険の見積もりを比較して、安い保険会社を調べてみました。

ダイレクト自動車保険と代理店型自動車保険それぞれの平均を算出し、それぞれの平均的な保険料相場と、50代ドライバーの多様な使い方に対応する「日常・レジャー、通勤、業務使用」の使用目的別に保険料を調べて、ベスト3を選びました。

また、50代の親の多くは、20代の子供が家の車を使うことがあるでしょう。

車を親子共用した場合に上がってしまう保険料について、もっとも安いベスト3社を調べましたので、該当のお悩みのある方はぜひ参考にして下さい。

目次

14社の一括見積もりでわかった!50代におすすめの安い自動車保険とは?

50代へのおすすめ自動車保険は、ズバリ!ダイレクト型と断言します。

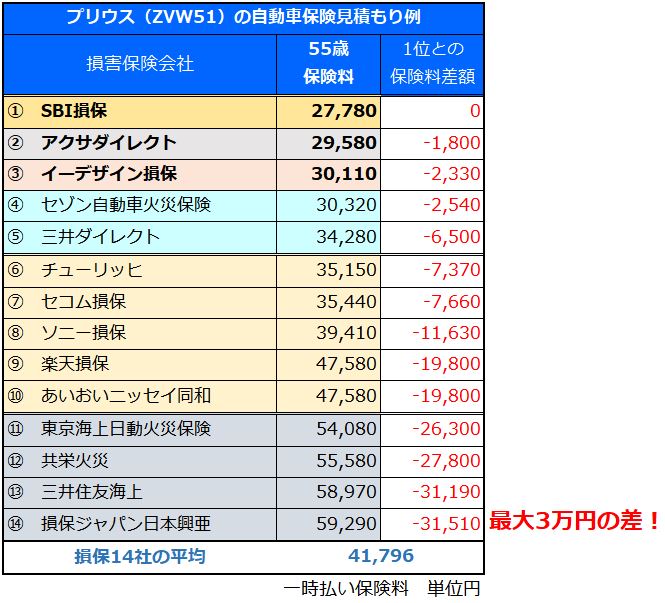

細かなことは後にして、プリウスを例にして集めた「一括見積もりの結果」から見てみましょう。

(※ネット査定は、ネット割引が適用されて、お店よりも安くなるのでオススメです)

なぜ、代理店型よりも50代ならダイレクト自動車保険が安くておすすめなのか? 表の結果を見れば一目瞭然!保険料がだんぜん安いからです。

ご覧のとおり、今回見積もりしたプリウスでは、1位から8位までの上位すべてをダイレクト自動車保険が占めており、代理店型でもっとも安かった「楽天損保」でも8位のソニー損保との間で8千円以上の差が付きました。

現在の自動車保険契約においては、多くの契約者がもっとも優先する項目として挙げているのが「価格」であることはいうまでもありません。

この優先項目は、50代のみならず他の年齢層でも共通しており、「すべての契約者の要望」として見ることができます。

その「価格」に対して、ダイレクト型と代理店型の間にここまで大きな差がついてしまっては、ためらいなく「ダイレクト型がおすすめ」と即答するしかありません。

この期に及んで代理店型のメリットをいい訳がましく説明しても、何の解決にもなりません。それよりも、上位を占めるダイレクト型に絞り、その中での保険料とサービス、契約手続きのしやすさなどを検討していく方が合理的です。

ちなみに今回見積もりしたプリウスの例では、1位のSBI損保と最下位の損保ジャパン日本興亜の間で、31,510円もの価格差が生じました。

SBI損保の保険料は、27,780円ですから、倍以上の差が開いたことになります。残念ながらここまで差が付くと代理店型が有利とされてきた、サービスの利便性や事故対応などの魅力も薄れてしまいますね。

保険料コストのムダをおさえるならダイレクト型をチョイス!

50代は、40代と並びもっとも自動車保険が安い年齢層です。その理由は事故が少なく、あっても小規模なので損害率が低くなるからです。

「50代は保険料が安い」という点は、募集方法が異なる代理店型、ダイレクト型を問わず、どの保険会社でも共通しており、保険料が概ね最低水準になります。

しかし、募集方法の違いによる保険料の違いは大きく、とても無視できる金額差ではありません。(順位表の保険料差額を参照)

実のところ30代から50代までは、どの保険会社でも保険料水準が低くなるために「安い!」と宣伝しています。

しかし、実際に保険会社の見積もりを取ってみると、上記表のように各社間の差があるので、ダイレクト自動車保険でも保険料差に注意しましょう。

例えば保険料が安いと考えられているダイレクト自動車保険では、最安値のSBI損保(27,780円)に対し、最高値ソニー損保(39,410円)と、1万円以上の差が生じており、同じ補償内容であることを鑑みれば無視できない金額です。

ソニー損保は高いのか?

ダイレクト自動車保険No1.と評判の高いソニー損保が、ダイレクト型でもっとも高い保険料であることから、期待を裏切られた感があるかもしれません。

しかし、次のデータを見ると、ソニー損保の自動車保険に契約している顧客の満足度がとても高いことが証明されています。

「顧客満足度の市場調査」において、「信頼性が高い」と企業からも評価されている「J.D.パワー(※1)」にて実施された「2018年自動車保険契約者満足度調査」では、ダイレクト自動車保険部門のベスト3は次のとおりでした。

2位:セゾン自動車火災

3位:セコム損保

また事故対応に的を絞った「2018年自動車保険事故対応満足度調査」において、代理店型とダイレクト型の総合部門ベスト3は次のとおりでした。

2位:東京海上日動

3位:AIG損保

以上のことから、保険料を除く「サービスや事故対応」など保険会社の「中身」が問われる条件では、ソニー損保が圧倒的に優れている、という結果が出ています。

こうした結果も加味すると、ソニー損保は「保険料と顧客サービスのバランスが取れている」といえるかもしれません。

50代の保険料の平均相場はいくら?

今回見積もりした損保各社の保険料は、型式別料率クラスが平均的で販売台数の多い「プリウス」を一括見積もりして算出しました。

したがって、そのまま50代保険料の平均相場の一例として見ることもできます。

もっとも一般的な「日常生活・レジャー」にて使う人が注目すべき点は、代理店型の平均保険料とダイレクト型の平均保険料の差が約2万円を超えており、先の表の最下段(青字で記載)にある平均保険料の約5割に達することです。

ダイレクト型を選べば平均相場より1万円ほど安く、代理店型を選ぶと平均相場より1万円以上高い保険料を毎年支払うことになるでしょう。

50代は、事故を起こさない「優良ドライバーの占める割合が高い」ので、ほとんどの方が保険料をかけ捨てているということも見逃せないポイントです。

もちろんダイレクト型も「掛け捨て」という点では、違いがありません。しかし確実に捨てるお金を低く抑えることができます。

使用目的別の平均保険料からわかること!

ひとくちに「ダイレクト自動車保険が安い!」といいますが、代理店型自動車保険とどれほどの差が生じるのかも気になるところです。

多少の違いなら、今までつきあいのある代理店の方が何かと安心というのが本音かもしれません。

そこで代理店型自動車保険6社とダイレクト自動車保険7社の平均保険料の違いから、それぞれの特徴を考察してみました。

なお、50代ともなると、自動車を使う目的の幅も広がり、一般的な「日常生活・レジャー」に限らず、通勤、業務使用といった用途の人もいるので、それぞれ使用目的別に保険料を見てみましょう。

実のところ自動車保険は、使用目的によって保険料が大きく変わります。

特にダイレクト自動車保険の場合、リスク細分化によりギリギリまで保険料を押さえていますから、リスクがもっとも高い業務使用では高くなり、代理店型の保険料に近づきます。

ちなみに50代にも人気のダイレクト自動車保険「セゾン自動車火災保険(おとなの自動車保険)」(以下:セゾン「おとなの自動車保険」と記載)では、業務使用時の保険料が一般的な保険料を逸脱しており、ダイレクト型の平均保険料がひずむ結果となるため、使用目的別の平均保険料には含めておりません。

つまり、保険料が安い50代でも自動車の使用目的と選ぶ保険会社によって、大幅に保険料が違ってくるということです。

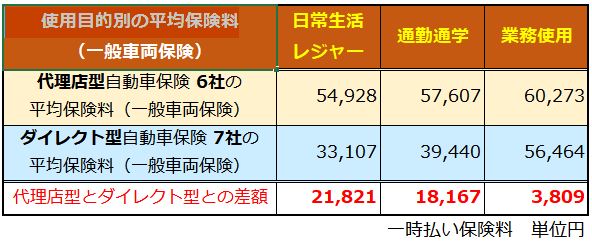

以下の表では、代理店型6社とダイレクト型7社、それぞれの自動車保険を同じ条件に揃え、一般車両保険付きと車両保険なしで各社試算した平均保険料です。

ノンフリート等級は、45歳20等級(-63%)で設定し、50歳から59歳までの保険料が異なる保険会社もありますが、差はごく小幅なので中を取って55歳保険料でサンプリングしました。

一般車両保険付の平均保険料(参考値)

それでは、使用目的別に「一般車両保険付」の平均保険料を見てみましょう。

上の表は、代理店型6社とダイレクト型7社、それぞれの平均保険料を算出し、使用目的別に平均保険料の差額を比べています。

「日常生活・レジャー」の平均保険料は、代理店型自動車保険で最安値47,580円~最高値59,290円となっており、各社間の保険料差は小幅です。平均保険料は、54,928円でした。

ダイレクト型自動車保険では、最安値27,780円~最高値39,410円となり、各社間の保険料差が大きいのが特徴です。平均保険料は、33,107円でした。

代理店型とダイレクト型の平均保険料の差は、21,821円となりダイレクト型自動車保険が圧倒的に安いことがわかります。

「通勤通学」の平均保険料は、代理店型自動車保険で最安値51,050円~最高値63,580円となっており、各社間の保険料差が少し開いています。平均保険料は、57,607円でした。

ダイレクト型自動車保険では、最安値34,230円~最高値48,850円となり、各社間の保険料差が日常生活・レジャーと比べて拡大しました。平均保険料は、39,440円でした。

代理店型とダイレクト型の平均保険料の差額は、18,167円と縮まりましたが、それでもダイレクト型自動車保険の方が安くなります。ただし年間走行距離が多い人は、保険料がさらに上がるので注意して下さい。

「業務使用」の平均保険料では、代理店型自動車保険が最安値53,980円~最高値68,390円となり、各社間の保険料差が広がります。平均保険料は、60,273円です。

ダイレクト型自動車保険では、最安値43,090円~最高値70,510円となり、各社間の差にも大きなバラツキが目立つのが特徴です。平均保険料は、56,464円でした。

なお、セゾン「おとなの自動車保険」の業務使用時の保険料は、ダイレクト型の平均保険料の3倍以上となる「176,820円」となっており、保険料を極端に高額化することで引き受けを実質的に行わない姿勢が見受けられます。したがって、あまりに逸脱しているので平均値割り出しには含めていません。

ダイレクト型自動車保険が安い!といっても、使用目的次第で保険料に大幅な差があるので、しっかり比べてみることが大切です。

今回、各社の保険料を集めていく際にわかったとても大きな特徴は、代理店型の「共栄火災」では、使用目的による区分と走行距離の区分が無いので「通勤」や「業務使用」でも保険料が上がらず、走行距離が多い人にもおすすめです。

また、ダイレクト型のセコム損保では、走行距離区分が無いので通勤や業務使用において走行距離が多い契約者におすすめです。(保険料も最安値です!)

一見複雑な50代の安い自動車保険ですが、あなたの条件に合わせて同条件の見積もりを比較すれば見つけることは容易です。

また、集めた見積もりの平均保険料が「あなたの平均相場」ということになります。

つまり、保険料の平均相場は、被保険者と契約車両ごとに異なるため、個別に見積もりを集めて計ることで求められます。

なお、業務使用の場合は、代理店型とダイレクト型の保険料差が縮小します。保険会社の選択は、補償内容や業務で必須の賠償保険などの兼ね合いもあるので代理店とも相談して下さい。

特約補償により保険料が変わる!

今回の見積もりは、保険料比較のために可能な限りシンプルな補償内容で試算しました。

しかし、自動車保険はすべて同じ補償内容が提供されているわけではありません。

特に追加付保ができる特約補償は、各社用意されているものが異なります。例えば新車に付けておきたい「車両新価特約(新車買替特約)」は、代理店型なら全社取り扱いですが、ダイレクト型だと8社中3社しか取り扱っていません。

こうした補償の有無や違いは、事故発生時の補償の有無に大きく影響を及ぼし、保険金支払い時に大きな差となって表れます。

自動車保険各社の補償特約は、代理店からの説明をはじめ、保険会社が用意するパンフレットや契約のしおりにも開設されていますが、ダイレクト型で契約する場合「十分理解している」契約者は、全体の約2割程度と考えられます。

そこでダイレクト型を選ぶ際におすすめの特約を、使用目的別に解説していますので次の記事も合わせてご覧下さい。

ダイレクト型自動車保険の「補償特約の種類」については、以下の記事でも詳しく解説してます。

日常・レジャー、通勤、業務使用、50代の使用目的別ベスト3

ここでは、見積もりした50代の保険料を比較して、使用目的別にランキングしたベスト3をご紹介します。

今回の見積もりでは、代理店型、ダイレクト型を問わず、契約者や契約車両条件はすべて同じ内容とし、補償条件も極力同じ条件にまとめて試算しましたが、上位はすべてダイレクト型自動車保険が独占する結果となりました。

使用目的の決め方「SBI損保の場合」

使用目的の決め方について、もっとも標準的な「SBI損保の場合」を例にご案内します。

使用目的は、使用頻度が高い順に「業務使用」、「通勤・通学使用」、「日常・レジャー使用」に区分されており、具体的には次のような基準で選び、契約時に決める必要があります。

[業務使用]年間を通じ、週に5日以上、または月間15日以上を「業務(仕事)]で使う場合に適用

[通勤通学]業務(仕事)に使用しないが、年間を通じ、週に5日以上、または月間15日以上を「通勤通学」で使う場合に適用(走行距離の長短を問わない)

[日常生活・レジャー]業務(仕事)、通勤通学の上記使用条件に該当せず、日々の買い物、学校や最寄り駅などへの送迎、休日のレジャーが中心の使い方に適用

保険会社により、業務使用とそれ以外の2区分(ソニー損保)、使用区分なし(共栄火災)など、その会社独自の使用区分を採用する保険会社もあります。

適用条件が異なることにより保険料にも違いが生じるので、契約前に必ず見積もりを取り比較しましょう。

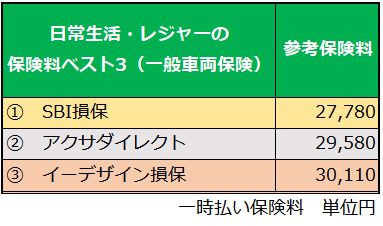

日常・レジャーで使う人の保険料が安い保険会社ベスト3

日常生活・レジャーの保険料は、50代のあなたがイメージしていた順位とは、違った結果にかなり驚かれたでしょう。

結果として一般車両保険付きは、独立金融系のSBI損保が1位となり、アクサダイレクト、イーデザイン損保と続いています。

中でも保険料が安いと評判のSBI損保は、使用目的別でも安さが安定していますから、見積もりを集める際には必ず、ベンチマークとして加えることをおすすめします。

通勤で使う人の保険料が安い保険会社ベスト3

通勤で車を使う人は、上位3社に選ばれたSBI損保、イーデザイン損保、アクサダイレクトも加えて見積もり比較をすれば、より確実に安い自動車保険を選ぶことができます。

今回は、年間~10,000㎞ほどの走行距離を想定して見積もりを行いましたが、もっと長い走行距離を想定する人は、走行距離区分が無い「セコム損保」も比較して見ることをおすすめします。

なお、子供の通学や配偶者の通勤の際、学校や駅に送迎するために車を利用する場合、多くの保険会社は「日常生活・レジャー」の範囲に含むとしています。

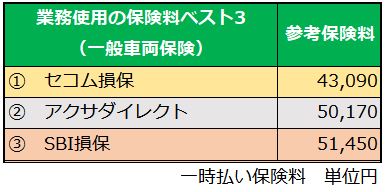

業務使用の保険料が安い保険会社ベスト3

業務(仕事)で車を利用するケースは、保険会社により保険料に大きな違いが生じました。また、今回のベスト3は、セコム損保、アクサダイレクト、SBI損保のダイレクト型の3社でした。

特に1位となったセコム損保は、年間走行距離の制限がないという特徴を持っております。他でも業務使用の走行距離制限を外している保険会社はありますが、セコム損保ほど抑えた価格にはなっていません。

業務使用の場合、代理店型との平均保険料の差額は、一般車両保険付き(3,809円)と、ごくわずかになっています。

また、ダイレクト自動車保険の有名どころ、セゾン おとなの自動車保険、イーデザイン損保、チューリッヒの保険料は、ほとんどの代理店型自動車保険の相場よりも高くなり、業務使用においては「ダイレクトだから安い」という認識を改めた方がよさそうです。

なお、業務使用でもっとも高い保険料は、ダイレクト型の「セゾン おとなの自動車保険」でした。

おとなの自動車保険では、業務使用車の契約を敬遠しているかのような現実離れした保険料になっており、ダイレクト型平均相場の3倍近い価格でした。

あまりにも逸脱した保険料のため、今回、ダイレクト自動車保険の平均保険料の算出では除外しています。

業務使用の自動車保険選びの注意点

業務で使う車の場合、その他の事業者向け賠償責任保険、経営者向けの生命保険など、様々なリスクヘッジを代理店に委ねているなら、保険料だけを比較の対象として保険の乗りかえをするべきではありません。

しかし、自動車保険以外に事業用の保険やプロ代理店に特別な付き合いが無いのであれば、保険料の安い他社への乗りかえも積極的に検討するチャンスです。

年間走行距離が多いと保険料が高くなる

見積もりを取る際に気を付けたいのが「年間走行距離」です。多くは、前年の実走行距離を基に向こう1年間の走行距離を予想して見積もりますが、次の点に気を付ける必要があります。

走行距離区分は、多くのダイレクト型自動車保険にて適用になりますが、代理店型自動車保険ではほとんど適用されていません。

また、年間走行距離の多くは[日常生活・レジャー < 通勤通学 < 業務使用]というケースが多く、ダイレクト型でも業務使用の場合は走行距離区分から除外している保険会社もあります。

また、保険会社によりますが、契約時の予想走行距離を保険期間中に上回る場合、速やかに走行距離の超過と区分の変更手続き(異動承認請求)が必要な保険会社もあります。

今回の見積もりでは、[日常生活・レジャー:~5,000㎞]、[通勤通学:~15,000㎞]、[業務使用:10,000㎞以上 無制限]とし、通勤や業務で使う場合に若干走行距離が多い前提で試算しました。

上記の保険料試算は、参考としていただき、保険契約の際には、あなたの実態に即した内容で見積もりを取り、保険料比較を行って下さい。

50代の親と20歳の子が共用する場合の保険料ベスト3

首都圏などの都市部では「車庫スペースの確保と維持費が困難」など、様々な事情から親子で1台の車を共用するケースがあります。

50代では、20歳以上の子供と家の車を共用する機会も増えてきます。

例えば20歳の子供が親の車を運転する場合、今付けている保険の運転者条件を子供が運転しても補償されるよう、変更手続きをする必要があります。

しかしご存じのとおり自動車保険は、20歳以下の運転を補償する場合、代理店型、通販型ダイレクトを問わず高額な保険料になるので注意が必要です。

この章では、子供が運転免許を取得し親子で車を共用する場合の保険料のベスト3を参考保険料と共にご案内します。

親55歳と子20歳が共用する場合の保険料ベスト3

一般車両保険付きと車両保険なしで見積もり比較しましたが、上位3社(イーデザイン損保、SBI損保、セゾン「おとなの自動車保険」)は、いずれも僅差なのでどれを選んでも他社と比べて割安感があるでしょう。

なお、ノンフリート等級が最高の20等級まで進んでいる55歳の優良ドライバーでも、20歳の子と共用する場合「年齢を問わず補償」の保険料が適用となります。

自家用車を子供と共用することが決まったら、保険会社の乗りかえも視野に入れて、今回のベスト3社と共に各社の見積もりを集めて比較することをおすすめします。

なお今回のベスト3社ですが、事故現場急行サービスの有無や追加できる補償特約の種類に違いがあるので、あなたに合った保険会社を検討する必要があります。

免許取りたての子供と共有する場合の自動車保険は、加入条件や補償内容で保険料に大きな差が生じるので、条件変更手続きで損をしないよう、他社の見積もりと共に乗りかえも含めて比較検討を行って下さい。

なお、親の車を短期間一時的に使う場合、1日単位500円で契約可能な「1日自動車保険」も検討して見ると良いでしょう。詳しくは、以下の特集記事をご覧下さい。

まとめ:50代におすすめ!ベスト・バイ自動車保険

これまでの保険料の見積もりをご覧いただいたとおり、使用目的別、親子共用など様々な使い方でダイレクト自動車保険の方が安くなりました。

しかし、50代におすすめのベスト・バイ自動車保険として、1つにまとめてしまうには、結果にバラツキがあるので難しい選択です。

そこで相場と比べてもっとも安い保険会社を、使用目的別の順位も総合的に考慮して「ベスト・バイ自動車保険」の上位3社を選びました。

50代の人におすすめ第1位は、日常生活・レジャーで1位、通勤使用でも1位、業務使用では3位、そして親子共用においても2番目に保険料が安かった「SBI損保」がベスト・バイNo1.の自動車保険です。

50代の人におすすめ第2位は、日常生活・レジャーで2位、通勤使用では3位、業務使用は2位となった「アクサダイレクト」がベスト・バイNo1.の自動車保険です。

50代の人におすすめ第3位は、日常生活・レジャーで3位、通勤使用では2位、そして親子共用においてもっとも保険料が安かった「イーデザイン損保」がベスト・バイNo1.の自動車保険です。

なお、50代の人が「業務使用」で使う車なら、断然「セコム損保」の方が安くなるので、対象の人は覚えておいて下さい。

注意点として業務使用では、代理店型損保との保険料差が縮まるのでダイレクト型の優位性は下がります。

補償内容や代理店のサポートなど仕事で使う人が求める、業務用保険やリスクコンサルなども考慮して自動車保険を選んでして下さい。

何より、事業用の賠償保険などを代理店に依頼しているなら、安易にダイレクト自動車保険などに乗りかえるべきではありません。

ただし、他社の見積もりを集めることで、代理店に補償内容や保険料の見直しを即す材料として積極的に利用したいところです。

特にダイレクト自動車保険を選ぶ場合には代理店の介在が無いので、補償内容をあなたがしっかり把握することが重要なポイントになるでしょう。

なお、自動車保険は、型式別料率クラス、使用目的や使用地域、運転者の限定条件、補償内容によって、保険料に違いが生じます。そして、その違いは保険会社ごとの得手不得手として保険料に現れます。

つまり、今回の見積もり比較の結果は、以下に設定したプリウス(ZVW51)で、55歳20等級、東京で車を使う人、という限られた条件での試算です。

あなたにピッタリ合う自動車保険は、他にあるかもしれません。これを機会に多くの自動車保険を比べてみると良いでしょう。

被保険者と車の保険加入設定

被保険車両:トヨタ「プリウス」(ZVW51)

見積もり調査した保険会社:14社(順不同)

東京海上日動火災保険

損保ジャパン日本興亜

三井住友海上

あいおいニッセイ同和損保

共栄火災

朝日火災

アクサダイレクト

イーデザイン損保

SBI損保

セコム損保

セゾン自動車火災保険

ソニー損保

チューリッヒ

三井ダイレクト

主な記名被保険者の年齢:55歳

運転者年齢限定条件:26歳以上補償、30歳以上補償、35歳以上補償、(親子共用のみ、年齢を問わず補償)

運転免許証カラー:ゴールド免許

使用目的:日常・レジャー、通勤通学、業務使用

年間走行距離区分:

[日常・レジャー]~5,000km

[通勤通学]~10,000㎞

[業務使用]無制限

運転者限定:限定なし

利用地域:東京

ノンフリート等級:55歳:20等級(-63%)

補償設定

対人賠償:無制限

対物賠償:無制限

人身傷害:3000万円(搭乗中のみ)

車両保険:340万円(免責1回目5万円-2回目以降10万円)

対物超過修理費用補償特約:50万円

弁護士費用補償特約:300万円

ロードサービスは全社付帯

各種割引は最大限適用

保険料試算に際し、設定条件や補償内容の諸条件を可能な限り同じにしておりますが、保険会社によって補償や限定範囲の違いなどがあります。若干の差異については予めご了承下さい。

関連記事

-

-

60代におすすめの安い自動車保険!保険料がアップしないベスト3

60代の自動車保険は、50代と比べて保険料が高くなりますが、60歳から69歳へと年齢が進むにつれて...

-

-

40代におすすめの安い自動車保険!日常生活・通勤・業務使用のベスト3は?

40代のあなたが自動車保険を選ぶ際に、もっとも気になるポイントは「価格」ではないでしょうか? そこ...

-

-

30代におすすめの安い自動車保険!ランキングベスト3社の見積もり

30代のあなたが自動車保険を選ぶ際、優先したいポイントは「第一に価格」を挙げられると思います。 そ...

-

-

ダイレクト型自動車保険のメリットとデメリット

ダイレクト型自動車保険の特徴とメリット ダイレクト型の自動車保険には、一般的に電話とインターネット...

-

-

代理店型自動車保険の保険料はなぜ高いの?

軒並み保険料が高い代理店型自動車保険 これは、頭の痛い質問です。 代理店型の自動車保険が高いのは、...